文/专栏作家 孙彬彬

五一节前国务院常务会议和农民工报告都值得关注。从多方面的就业指标来看,目前的就业形势不容乐观,并且与一季度以来基本面的改善形成鲜明对比。这一差异主因是结构问题。结构性就业压力有其特殊性,如果稳就业的压力持续,宏观调控仍然需要有所加强,虽然总量政策解决不了结构问题,但是总量政策相对积极的方向必须维持。只是不能简单依赖钢筋水泥,因为农民工少了,大学生多了。从这个角度出发,我们认为利率应该有政策上限,剩下就是继续等待预期差的演绎。

市场点评与展望

1.1. 策略展望:农民工少了,大学生多了!

国务院4月30日召开常务会议,确定使用1000亿元失业保险基金结余实施职业技能提升行动的措施,提高劳动者素质和就业创业能力;讨论通过高职院校扩招100万人实施方案,加快培养各类技术技能人才促进扩大就业。

国家统计局同时公布最新一期农民工监测调查报告,农民工总人数出现过去十年来最低增速。

怎么看待上述两个事项?就业问题对于宏观调控的走向判断至关重要。我们就此展开分析:

1.1.1. 目前的就业形势

(1)有关就业指标

关于目前的就业形势,虽然我们没有特别好的就业指标,但还是可以就着已有的相关指标进行分析。

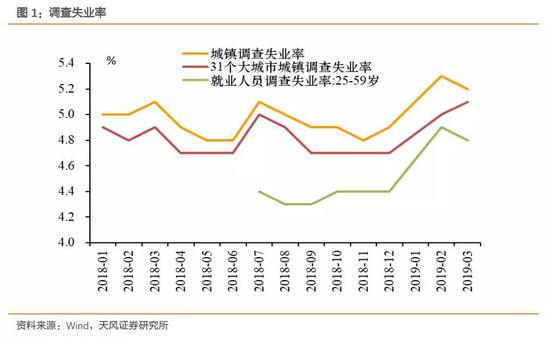

从调查失业率来看,2018年11月以来,31个大城市城镇调查失业率一直在攀升,另外两种调查失业率(城镇调查失业率和就业人员调查失业率)整体处于上升趋势,虽然2019年3月有所回落,但仍处于历史高位。

从PMI中的从业人员分项来看,2018年8月以来制造业和非制造业PMI的从业人员分项均在下滑且低于枯荣线,并且相对来说制造业下滑幅度更大,这说明不管是制造业还是非制造业从业形势并不乐观。

从有限的就业指标来看,目前的就业形势不容乐观,并且与一季度以来基本面的改善形成鲜明对比。

就业与一季度经济数据的改善出现背离,或者是时间滞后的反应,因为一般而言就业是滞后指标,或者在于当前存在突出的结构问题,就业只是一个镜像反应。

到底哪个为主,我们先换个角度,关注一个细节:

(2)今年高职院校大扩招,规模上可以与1999年相媲美。

本次国务院常务会议的重点安排之一是落实今年《政府工作报告》提出要加快发展职业教育(支持企业和社会力量兴办职业教育)、推动高职院校扩招100万人,这一规模可以与1999年的大学扩招相媲美,当然内涵有一定差别因为当年是普通高校本专科扩招,本次是高职院校扩招。

但从一季度数据公布之后,国务院依然明确落实这个政策方向观察,当前的就业形势应该不仅仅是滞后反应那么简单。

(3)结构压力来自哪儿?

从农民工城镇就业作为切入点,一季度就业与经济数据的改善出现背离主要体现在就业结构方面的问题:

今年一季度经济企稳仍是依靠传统老路基建和房地产投资,与这两者关系密切的建筑业对于农民工的吸引能力却在逐步下滑,吸纳农民工就业最多的服务业中贡献最大的是居民服务业。

而居民服务业的问题和基建、建筑等相类似,就是从业人口老龄化问题较为严重以及受教育程度较低。

而当前我们的就业人口中受教育程度较高的人群主要是20周岁以上即将进入工作,或者刚进入工作的人群。

这其中,全国高校毕业生又是最大的单一人群。

从全国高校毕业生数量来看,新增毕业的高校毕业生仍呈现逐年增加的趋势,在2019年预计为860万。

这意味着,不考虑技术变更,未来随着老龄化进程不断腾挪新岗位的行业与新进入就业的人群存在巨大的结构失衡压力。

1.1.2. 本轮就业政策有何新动向?

农民工可能已经不是就业问题人群中最为突出的那一部分,那么当前就业政策有何新动向?

本轮就业政策具体举措:

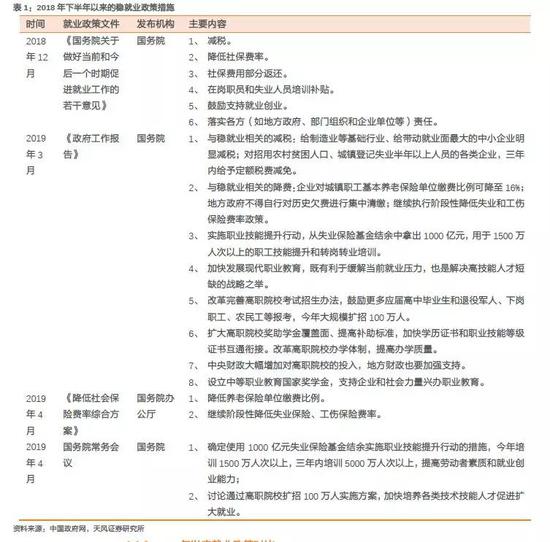

2018年下半年以来,与稳就业相关的政策和会议主要包括:2018年底发布的《国务院关于做好当前和今后一个时期促进就业工作的若干意见》、2019年《政府工作报告》和两会答记者问, 2019年4月发布的《降低社会保险费率综合方案》,以及4月底的国务院常务会议。这些稳就业政策措施主要涉及下面几方面的内容:

第一,与促进就业相关的减税降费。

减税:给制造业等基础行业、给带动就业面最大的中小企业明显减税(李总理在今年两会答记者问中的回答);对招用农村贫困人口、城镇登记失业半年以上人员的各类企业,三年内给予定额税费减免。

降费:企业对城镇职工基本养老保险单位缴费比例可降至16%;降低社保费率;社保费用部分返还;地方政府不得自行对历史欠费进行集中清缴;继续执行阶段性降低失业和工伤保险费率政策。

第二,推出特别职业培训计划,提高劳动者就业能力。

实施职业技能提升行动,从失业保险基金结余中拿出1000亿元用于职工技能提升和转岗转业培训,今年培训1500万人次以上,三年内培训5000万人次以上。

第三,面向普通高中和中职毕业生、退役军人、下岗失业人员、农民工和新型职业农民等开展高职扩招。

今年《政府工作报告》重点提出要加快发展职业教育(支持企业和社会力量兴办职业教育)、推动高职院校扩招(今年大规模扩招100万人),希望以此缓解当前就业压力以及培育高技能人才。

第四,加大政策扶持力度,鼓励支持就业创业。

加大创业担保贷款贴息及奖补政策支持力度;支持创业载体建设;扩大就业见习补贴范围。

第五,针对重点人群特点,统筹安排就业。主要服务高校毕业生、农民工、退役军人和残疾人士。

第六,加强公共就业服务。

1.1.3. 2008年以来就业政策对比

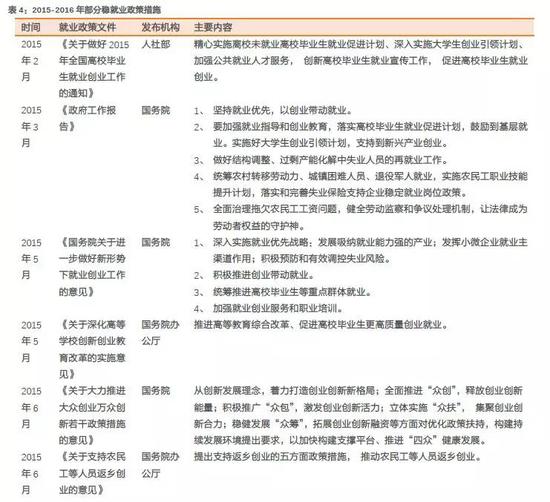

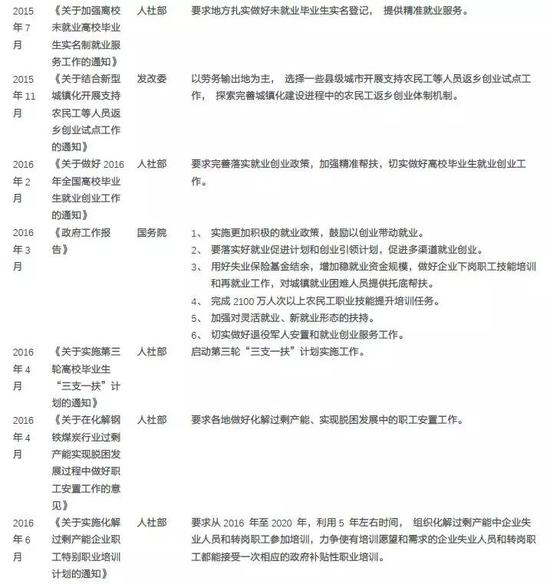

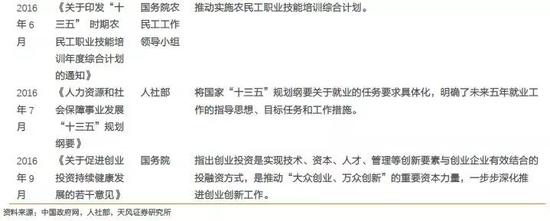

回顾2008年以来的就业政策出台情况,可以发现就业政策密集出台的时间段主要是2008-2009年初(2009年就业政策大部分在1、2月份出台,主要是为了应对全球金融危机)、2012年,以及2015-2016年 。

(1)2008-2009年初

受到国际金融危机的影响,我国出口同比增速大幅下滑,对经济增长形成较为明显的拖累,并且带动就业人数下降,此时稳增长、稳就业形势非常严峻。

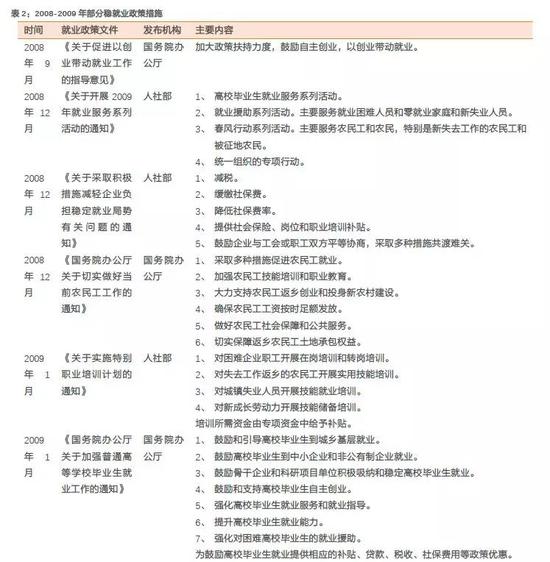

为应对金融危机对我国就业带来的严重冲击,国务院和有关部门制定并实施了一系列稳定和扩大就业的政策措施,主要包括国务院下发的一个综合性的政策措施文件,国办下发的农民工工作、大学生就业和创业带动就业三个文件,还有人力资源和社会保障部等部门联合发布的特别培训计划、就业服务系列活动和减轻企业负担稳定就业的三个文件,构成了应对金融危机的就业新政策。这七个文件从2008年9 月底至2009年2月初出台,到2009年5- 6 月份各省及地级市也全部出台了配套政策。

除此之外,2009年的《政府工作报告》也进一步强调了稳就业的重要性,“积极的就业政策”升级为“更加积极的就业政策”。

除了一般性的促进特定人群(如大学生、农民工和就业困难人员)就业、提供职业培训和公共就业服务等之外,2008-2009年的稳就业政策措施主要涉及三方面的内容和目标:

一是通过大规模投资拉动就业。实行大规模投资拉动就业计划,结合4 万亿投资计划,两年共拉动2416万个就业岗位 。

二是帮扶企业克服困难,努力稳定就业。实行“五缓四减三补两协商”的援企稳岗计划。

五缓:缓缴养老、失业、医疗、工伤和生育五项社会保险费);

四减:降低除养老保险以外的其他四项社会保险费费率;

三补:社会保险补贴、岗位补贴、职业培训补贴;

两协商:企业与工会或者职工双方平等协商 。

三是加大政策扶持力度,鼓励自主创业。实施促进创业带动就业计划。

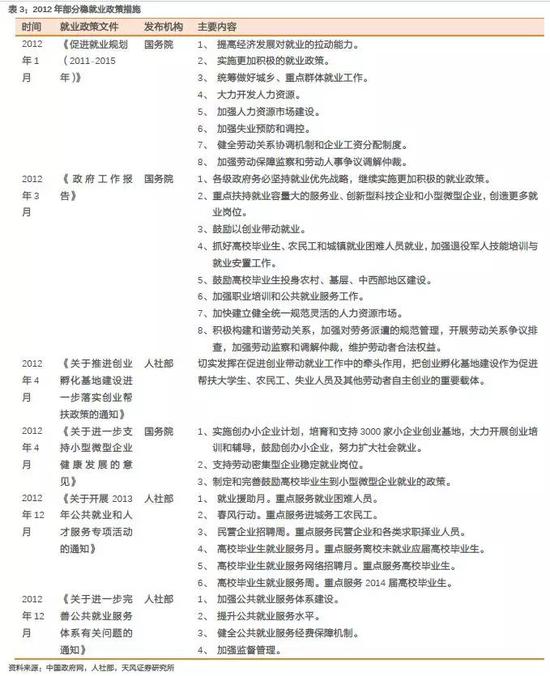

(2)2012年

随着前期“四万亿”投资计划逐步完成,2012年基建和房地产投资增速也出现不同程度的下滑,稳增长和稳就业的需求再次提升。

虽然此轮稳增长周期我国仍实施“更加积极的就业政策” ,但是仅从发布的政策来看,本轮稳增长周期中的稳就业政策力度较2008-2009年有所下降,主要体现在与就业相关的减税、降费、补贴的政策扶持力度明显不如前。

除了一般性的就业政策(如鼓励创业带动就业、重点人群就业、职业培训、公共就业服务) 之外,此阶段最主要的稳就业措施包括首次出台了《促进就业规划(2011-2015年)》,以及《2012年政府工作报告》中首次提出创新型科技企业对就业的拉动作用。

这两份政策文件的一个共同特点就是:对服务业、中小微企业和劳动密集型产业的就业拉动效应仍保持肯定态度,在此基础上重点强调创新型科技企业和战略性新兴产业对就业的拉动作用,这与当时战略性新兴产业政策的出台和实施关系密切。

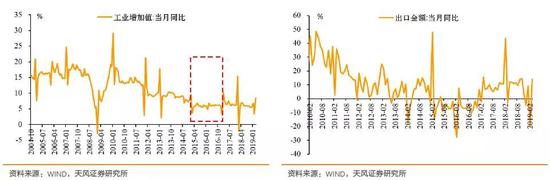

(3)2015年-2016年

2015-2016年工业增加值增速整体处于历史低位,同时出口增速也因为受到全球需求走弱的影响不断下滑,拖累整体经济增长。

此轮稳增长周期政府仍延续了“就业优先战略和更加积极的就业政策”,并且对于高校毕业生和农民工就业的重视程度明显增加,主要体现在与这两者相关的就业政策数量明显增多。

此外,此轮稳就业政策侧重点相比之前也有所调整,更加注重创新创业带动就业以及产能过剩行业职工的安置问题,这与当时“万众创业,大众创新”以及供给侧结构性改革的背景相关。

总的来说,2008年以来就业政策密集发布期往往和稳增长周期重合,不过每个阶段中的稳就业政策侧重点均有所不同:

2008-2009年强调大规模投资、(与稳就业相关的)减税降费补贴对就业的拉动;

2012年突出战略性新兴产业的就业带动作用;

2015-2016年强调创新创新带动就业以及产能过剩行业的职工安置问题。

这些稳就业政策措施都与当时的宏观政策方向密切相关。

从2018年下半年以来出台的稳就业政策来看,政策力度明显提升,与前三轮就业政策相比,最新一轮的特点是:

第一,与就业相关的减税降费力度大幅提升。前三轮稳就业政策中减税降费主要针对特定企业,如新创企业、中小企业等,本轮减税直接瞄准对就业拉动作用较大的制造业、建筑业和中小企业等(李总理在今年两会答记者问中曾指出:“我们是给制造业等基础行业、给带动就业面最大的中小企业明显减税”),减税目标对象大幅扩大;降费方面则是普惠式地降低企业社保负担(前三轮稳就业政策中仅有2008-2009年间实施过类似的大规模普惠式降费政策,但力度仍不及本轮)。

第二,职业培训支持力度大幅提升。今年政府确认使用1000亿元失业保险基金结余实施职业技能提升行动的措施,今年培训1500万人次以上,三年内培训5000万人次以上,提高劳动者素质和就业创业能力。职业培训支持力度空前。

第三,重视高职教育的作用。今年《政府工作报告》重点提出要加快发展职业教育(支持企业和社会力量兴办职业教育)、推动高职院校扩招(今年大规模扩招100万人,规模上可以与1999年的大学扩招相媲美),希望以此缓解当前就业压力以及培育高技能人才。

1.1.4. 小结

(1)五一节前国务院常务会议和农民工报告都值得关注。从多方面的就业指标来看,目前的就业形势不容乐观,并且与一季度以来基本面的改善形成鲜明对比。

(2)本轮就业政策显然和结构问题有关,所以不可能简单用老办法来应对。

(3)2008年以来就业政策密集发布期往往和稳增长周期重合,不过每个阶段中的就业政策侧重点均有所不同:

2008-2009年强调大规模投资、(与稳就业相关的)减税降费补贴对就业的拉动;

2011-2013年突出战略性新兴产业的就业带动作用;

2014-2016年强调创新创新带动就业以及产能过剩行业的职工安置问题。

(4)本轮就业政策侧重于结构,希望通过减税降费和高职教育来缓冲。

(5)结构性就业压力有其特殊性,如果稳就业的压力持续,宏观调控仍然需要有所加强,只是不能简单依赖钢筋水泥,因为农民工少了,大学生多了。

(6)总量政策解决不了结构问题,但是总量政策相对积极的方向必须维持。从这个角度出发,我们认为利率应该有政策上限,剩下就是继续等待预期差的演绎。

1.2. 市场点评

央行公开市场零投放零回笼,资金面整体宽松。周一,公开市场暂停操作,早盘起各期限资金供应充足,宽松状态延至收盘;周二,公开市场暂停操作,资金面全天延续宽松。

市场情绪延续悲观,低于预期的4月PMI公布之后债市回暖。周一,资金面转松但市场情绪未得到有效提振,收益率小幅上行;周二,4月PMI数据出炉,略低于市场预期,期货现券同步回暖,关键期限利率债活跃券收益率整体下行3-4BP。

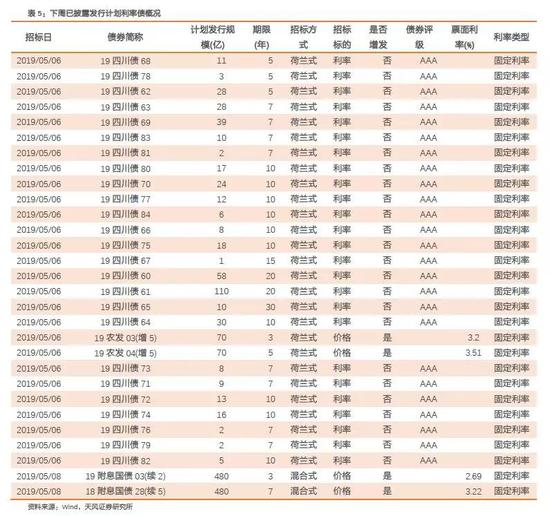

一级市场

根据已公布的利率债招投标计划,下周将发行29只利率债,共计1571亿。其中地方债发行25只,共计471亿。

二级市场

市场情绪延续悲观,低于预期的4月PMI公布之后债市回暖。全周来看,10年期国债收益率下行2BP至3.39%,10年国开债收益率下行1BP至3.81%。1年与10年国债期限利差收窄3BP至70BP,1年与10年国开债期限利差收窄3BP至90BP。

资金利率

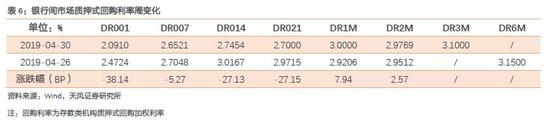

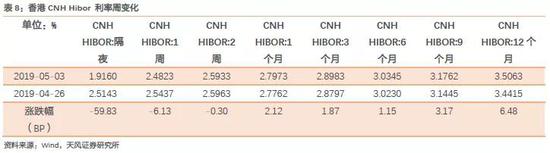

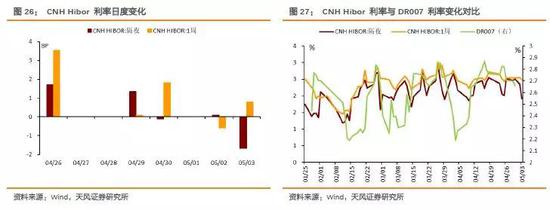

央行公开市场零投放零回笼,资金面整体宽松。银行间隔夜回购利率下行38BP至2.09%,7天回购利率下行5BP至2.65%;上交所质押式回购GC001上行96BP至2.85%;香港CNHHibor隔夜利率上行-25BP至1.92%;香港CNH Hibor7天利率上行3BP至2.48%。

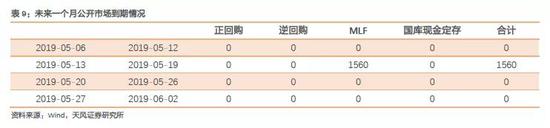

上周央行未开展公开市场操作,无回笼。本周无逆回购到期。

实体观察

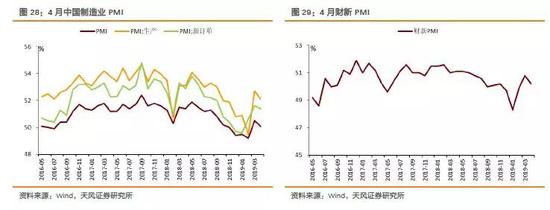

宏观经济:春节效应消失PMI边际回落

①4月中国制造业PMI指数为50.1%,较上月回落0.4个百分点。分企业规模来看,大型企业景气程度继续下降0.3个百分点,达到50.8%,中型企业景气下降0.8个百分点,达到49.1%,小企业景气继续回升0.5个百分点,达到49.8%,大中小企业的景气走势进一步收敛。

②新订单指数回落0.2个百分点至51.4%,春节效应消失后,新订单小幅回落。新出口订单指数上升2.1个百分点至49.2%,外需边际回暖;

③生产指数回落0.6个百分点至52.1%;大宗商品和原油价格小幅回落,原材料购进价格指数下行0.4个百分点至53.1%,由于基数效应减弱,预计4月PPI反弹至0.4%左右,5月后基数重新走高,PPI预计将结束短暂的上行势头;

④原材料库存指数下降1.2个百分点(47.2%),产成品库存下降0.5个百分点(46.5%),由于增值税减税,3月企业增加库存以抵扣进项税额,导致库存短暂增加,4月减税效应减弱,企业重回主动去库存周期;

⑤ 另外值得注意的是从业人员指数下降0.4个百分点,自去年11月以来持续下降,就业压力进一步凸显。

⑥ 从总量上看,4月PMI数据需求和生产均回落,但剔除春节效应,4月数据和去年年末和今年年初的数据相比有所转好,生产和需求的绝对值在2018年10月的位置;从结构上看,小企业景气继续转好;4月政治局会议中经济工作重心转向调结构,4月PMI数据看确实出现了供需边际转好的迹象,但就业压力持续凸显,仍然考验政策定力。我们维持前期判断,从结构这一核心问题出发,我们认为至少流动性是稳定的,资金利率中枢不会显著上抬,毕竟这是兼顾周期和结构同时控制风险的前提。

中观行业数据

房地产:30大中城市(4.29-5.3)商品房合计成交204万平方米,四周移动平均成交面积同比上升8.7%。

工业:南华工业品指数2274.46点,同比上升10.71%。

用电:六大发电集团日均耗煤57.53万吨,环比下降3.47万吨。

水泥:全国普通42.5级散装水泥均价为454.57元/吨,环比上涨0.26%。

钢铁:上周螺纹钢价格上涨14元/吨,热轧板卷价格上涨80元/吨。

通胀观察

农产品批发价格200指数环比下降0.53%,生猪出厂价环比上涨3.19元/吨。

国债期货:国债期货价格小幅上涨

利率互换:利率下行

外汇走势:人民币小幅升值

大宗商品:原油价格继续下行

海外债市:美债收益率上行

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。