文/新浪财经意见领袖专栏作家 孙彬彬

如果监管没有调整,依靠银行自身主要压缩同业负债几乎不可能,因为在缺乏稳定的一般存款的情况下银行为了对接资产,必须维持几乎上限比例附近的同业负债,所以很难通过自身调整而降低。那么就需要在监管上作出一定的调整来适应负债端市场化的压力。

“两轨并一轨”是什么?

我们先来看权威表述:

两轨是指目前利率体系中存在执行基准利率定价的政策轨和执行市场利率定价的市场轨。这是利率市场化分阶段改革的留存结果。

按照当初设计,在“放开存款利率上限后,人民银行仍将在一段时期内继续公布存贷款基准利率,作为金融机构利率定价的重要参考,并为进一步完善利率调控框架提供一个过渡期。待市场化的利率形成、传导和调控机制建立健全后,将不再公布存贷款基准利率,这将是一个水到渠成的过程。”——2015年10月26日,央行有关负责人就降息降准以及放开存款利率上限进一步答记者问。

所以“并轨的方向是基准利率轨往市场利率轨并”。

并轨的结果是弱化直至取消存贷款基准利率。尽管存贷款利率浮动上下限已全面取消,但目前央行仍然继续公布基准利率,实践中无论贷款还是存款定价依然锚定基准利率。如果最终利率实现市场化定价,结果可能就是逐步弱化甚至取消存贷款基准利率。

为什么当前要“两轨并一轨”?

2019年《政府工作报告》提出“深化利率市场化改革,降低实际利率水平”。易纲等就“金融改革与发展”答记者问中明确指出,“贷款的实际利率还偏高,主要是怎么解决风险溢价比较高的问题”。

降低风险溢价的一个有效途径是利率市场化改革,即央行频频提及的“两轨并一轨”:“我们要通过改革来消除利率决定过程中的一些垄断性因素,更加准确地进行风险定价,通过更充分的竞争,使得风险溢价降低”。

“利率两轨并一轨的时机要根据宏观经济形势变化来决定;从解决小微企业融资难融资贵、降低社会融资成本的角度,贷款利率的并轨更迫切。”(孙国峰央行媒体见面会)

因此,当前“两轨并一轨”最直接的诉求是降低贷款利率水平。

贷款利率如何并轨?

利率并轨首要关注的是贷款利率,而贷款利率并轨首先要探讨贷款利率的市场化定价问题。

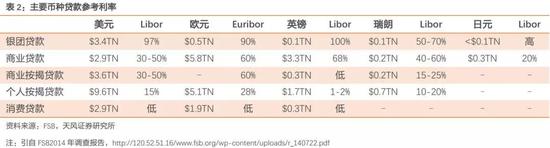

1、国际上贷款如何市场化定价?

发达国家主流的贷款定价基准是同业报价利率(IBOR:Libor/Tibor/Euribor)。美国、日本目前仍有部分贷款使用LPR定价,韩国则主要使用CD利率和COFIX(银行3M加权平均融资成本)。由于报价利率的弊端日益显现,近年来开始转向实际成交利率(如隔夜利率),但BIS的研究表明未来相当长一段时间内是多种基准利率共存的局面[1]。

2、LPR还是Shibor/DR?

央行在2013年推出了贷款定价新基准LPR,但从实际表现来看基本完全跟随贷款基准利率。如前文所述遵循国际惯例Shibor/DR等市场利率可能更合适,那么我们会如何选择?

首先,从央行近期表述看,央行更倾向于进一步完善LPR,增强LPR与政策利率的联动,而不是直接取消LPR。

“现有的参考性的利率指标也可以给银行存贷款定价提供辅助功能。例如,贷款基础利率(LPR)相当于贷款的参考利率,可以进一步发挥LPR的市场参考作用。当然,这一利率指标可以进一步优化,将LPR与政策利率进一步紧密联系起来,可以为市场提供更好的参考指标。”——孙国峰,1月26日央行媒体见面会

再来看发达国家的情况,发达国家中(曾经)以LPR(最优惠利率)为基准的主要是美国和日本。

美国的最优惠利率诞生于大萧条时期,主要目的在于防止银行恶性竞争、保护银行息差。早期的最优贷款利率是商业银行根据业务成本自行确定,1992年以后最优惠利率完全绑定联邦基金目标利率(+300BP)。

目前美国银行贷款定价基准已过渡到Libor为主的货币市场利率,贷款基础利率主要是为中小企业贷款以及零售客户的消费贷款、信用卡透支等提供定价基准。

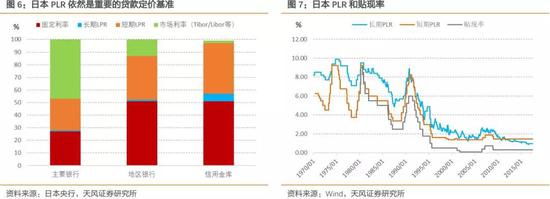

1989年以前日本短期最优惠利率由法定利率(贴现率)加一定的利差来确定,长期最优惠利率则参照国债发行利率(也被人为压低)。1989年1月开始的贷款利率市场化的实现方式是将LPR交由商业银行自主确定[2],短期贷款基础利率以银行平均融资成本加1%利率确定。

和美国的情形类似,随着企业直接融资增加和市场竞争加剧,大企业贷款定价基准逐渐从PLR转向Tibor/Libor。目前中小企业贷款、个人住房贷款以及消费贷款等领域,贷款基础利率仍然发挥着基准定价作用。

3、贷款利率会如何并轨?

贷款利率并轨需要考虑到融资主体、银行的风险承受能力以及存量贷款定价等问题。注意到,2013年取消贷款利率浮动限制之时,房贷利率并未作调整,仍然维持0.7倍下限不变。

从美日经验来看,利率并轨后LPR也并未立即取消,相当长时间内仍然是重要的贷款定价基准,而印度利率市场化过程中实际上也多次更换贷款定价基准。

因此,此次贷款利率并轨可能不会采取一刀切的办法,而是采取渐近式的差异化并轨:

例如,对于大企业贷款,由于利率风险承受能力较强,可以直接过渡到当前国际上通行的Shibor利率;LPR也将传统继续保留,作为小企业贷款、零售贷款的定价基准。

如果保留LPR,那么LPR如何确定?

LPR如果由商业银行根据负债成本情况自主报价,那么降低实际利率的诉求之下,需要进一步降低银行负债成本。

而从孙国峰1月26日央行媒体见面会的表述来看,LPR可能会锚定政策利率。如果按照美国目前的操作方式,由政策利率+固定加点生成LPR,那么有一个问题需要解决:当前政策利率和市场利率变动并不同步。

注意到,OMO/MLF等政策利率与Shibor/DR007为代表的市场利率时常发生背离,特别是2018年以来愈发明显,主要原因在于货币政策正处于数量型向价格型转变过程之中,货币宽松仍然以降准为主。因而,如果LPR完全绑定政策利率,则需要明确关键政策利率、完善利率调控。

如果以Shibor为贷款定价基准,需要解决其高波动的问题。从趋势上来看,Shibor比DR007更能反映银行负债成本变化。不过2016年底以来Shibor走势大起大落,目前仍然存在季节性走高的季节性特征,并不具备基准利率所需要的稳定性。

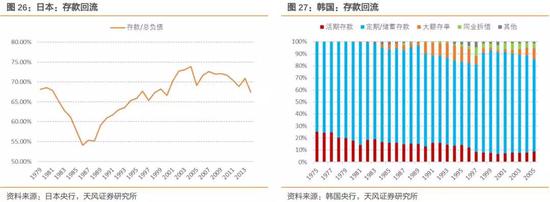

Shibor/存单利率的季节性波动缘于季末考核下、银行以同业存单作为最重要的主动负债工具,因此会出现为应对跨季/跨年而集中发行存单推高利率的情形,更深层次的原因是银行缺存款。如果要维持Shibor稳定性,要么放松监管(空间不大),要么让存款回流——存款利率可能也需要并轨。

[1] Schrimpf A, Sushko V. Beyond LIBOR: a primer on the new benchmarkrates[J]. BIS Quarterly Review March, 2019.

[2] 1991年4月长期贷款利率基础利率不再由国债定价,而是通过短期贷款基础利率加上一定的利差形成。

存款利率要不要一起调整?

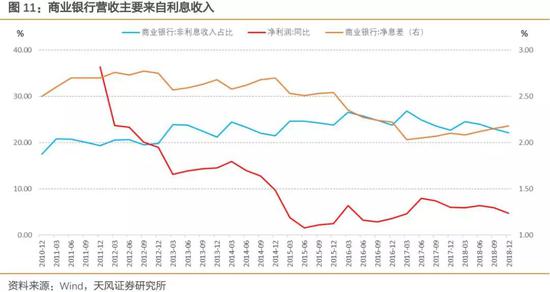

如果贷款利率降低,负债端不动,将直接导致银行息差压缩。银行利润主要来自息差,短期内息差压缩意味着利润下滑。

我们能否接受银行利润下滑的局面?

今年两会为确保减税降费落实到位,中央明确提出“增加特定国有金融机构和央企上缴利润”缓解财政压力。商业银行特别是国有行的利润无论是在A股还是国有企业中均占有相当高的比重,中央国有企业利润超过一半来自六大行。因此,缓解财政压力的重任很大程度上将由商业银行承担,这意味着利率并轨不能损害银行的盈利能力。在资产规模短期内不能大幅扩张的情况下,也就是要确保息差稳定。

因此,既要降低实际利率、解决融资难融资贵,又要维持银行利润和息差,因而只能同时引导银行负债端成本进一步下行。

如何调整银行负债成本呢?

银行计息负债可以分为四个部分:存款、央行投放、同业负债、债券发行,存款依然是银行负债的主体构成,同业负债占比也不低。

由于同业负债成本显著高于存款,是否可以通过调整降低同业负债比例、提高一般存款负债占比来降低银行整体负债成本?

这就涉及到对于一般存款和同业负债的认定,如果监管没有调整,依靠银行自身主要压缩同业负债几乎不可能,因为在缺乏稳定的一般存款的情况下银行为了对接资产,必须维持几乎上限比例附近的同业负债,所以很难通过自身调整而降低。那么就需要在监管上作出一定的调整来适应负债端市场化的压力。

除此之外,就需要考虑调整同业负债成本以至于整体负债成本。如果只调整同业负债利率?

当前同业负债是银行负债的重要来源,如果将同业负债成本拉到存款的平均成本,能否同时实现降低贷款利率和息差稳定?

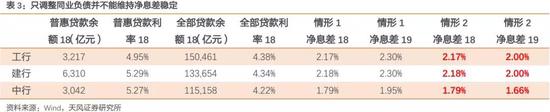

政府工作报告提出“今年国有大型商业银行小微企业贷款要增长30%以上”,降低小微融资成本的重任主要由国有大行承担,五大行中仅工行、建行、中行披露了小微贷款利率,因此我们以这三大国有行的18年年报数据为基础进行静态测算。

测算分两种情形:

情形一:2019年小微贷款余额增长30%,利率下降1%;其他贷款增速维持18年水平,利率维持不变;同业负债成本降至存款平均水平,同业负债结构不变。

情形二:2019年其他贷款利率下降0.5%,其他假设与情形一相同。

如果按照情形一的假设,由于小微贷款利率普遍较高,即使降低1%仍然高于生息资产收益率,在其他贷款收益率不变的情况下,叠加负债成本下行,净息差反而会出现抬升。

但我们认为更合理的假设是情形二,小微贷款利率下降的同时更可能的情况是整体贷款利率一同下行,只是其他存款利率下行幅度较小。按照这种假设,银行的净息差将会压缩。

如何降低存款利率?

如果存款利率暂且不市场化,那么直接下调存款基准利率或许是一个选项,但在理财、货基的竞争之下可能进一步加剧存款搬家而难以为继。

如果存款利率实现市场化,最终的结果将是进一步压低市场利率,使银行存款与其替代品(货基、理财)收益率在低水平趋同。这样,既能实现降低存款和整体负债成本,又能引导存款回流,缓解银行存款压力。

因此,“两轨并一轨”很有可能是存款和贷款同时调整,当然,具体的实施细节还有待进一步明确。

利率并轨下货币政策会如何操作?

利率并轨下,货币政策需要关注两个问题:一是如何有效降低银行负债成本,二是如果LPR完全绑定政策利率,如何完善利率调控。

如何降低银行负债成本?我们在《利率还要回调多少?》等前期报告中多次提到:降成本最有效的方式是降准。

如果LPR与政策利率挂钩,则需要明确关键政策利率,大概率是7天逆回购利率,这也是构建显性利率走廊的重要环节。

注意到,近期资金利率频频大幅跌破政策利率,触摸模拟目标利率,但央行并没有如此前那样进行正回购操作。2018年4季度货币政策执行报告中推动“两轨合一轨”的第一条措施是“完善利率走廊机制,提高央行对市场利率的调控和传导效率”。

结合2015年央行工作论文《利率走廊、利率稳定性和调控成本》提出的建立利率走廊实施路线图,我们可以合理猜测,央行正试图放弃隐性利率走廊转而建立正式的利率走廊。

对商业银行有何影响?

从国际经验看,利率市场化最直接的结果是商业银行失去利率管制时期的利差保护,市场竞争加剧导致存贷款利差压缩。

存贷款利差的压缩迫使银行寻求传统信贷业务之外的收入来源。利率市场化之后,日本银行业资产配置中贷款占比下降较为明显,证券及其他投资占比明显提高,业务更加趋向多元化。

在贷款分布上,则体现为房地产贷款占比上升、传统制造业占比下降。

如果存款利率并轨,对银行负债最直接的影响是存款回流。美国、日本、韩国以及中国在利率市场化完成之前均面临存款搬家的问题,如果存款利率全面市场化,存款很可能再度回流银行体系,代价则是银行负债成本的上升。

中国的情况会如何?

如果利率并轨,银行负债端的影响相对确定,存款回流是大概率事件;不过,资产端的变化可能并不会简单重复发达国家的情形。

首先,息差不会压缩。如前文所述,利率并轨过程中央行并不会放任银行利差的大幅压缩从而导致业务的激进化。

其次,市场环境不同。发达国家利率市场化基本在金融危机前全部完成,彼时金融自由化是主流;而金融危机后各国纷纷加强对金融体系的监管。

综合上述因素,短时间内银行资产配置结构应该会有所多元化,但是不像发达国家那样激进化,在现有的监管框架下信贷、债券占大头的局面不会很快改变。

利率并轨如何影响债市?

从银行负债成本角度来看,本次利率并轨叠加降低实际利率诉求,央行可能进一步引导银行负债成本下行。因此,并不必担忧负债成本推高债券利率。

从银行资产配置角度来看,正如前文所述,我们认为利率并轨之后银行资产配置不会简单重复发达国家的情形。

通常而言企业融资优先选择银行贷款,因而信用债利率往往低于贷款利率。那么贷款利率下行对于债券利率下行总体应该是有利的。

风险提示

基本面超预期,通胀压力上行,货币政策转向

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。