文/新浪财经意见领袖专栏作家 高拓

从2018年的熊冠全球到一季度的雄冠全球,从避之不及到争相上车。用两个字形容今年的A股,就是“真香”。

一季度以来,外有中美贸易磋商进展顺利,内有科创板注册制频传利好;3月,经济前瞻指标PMI大超预期后,各大券商“上车论”、“牛市第二阶段”、“风险资产蜜月期”花式唱多不绝于耳,一场“国家牛市”看起来正在一条无法证伪的道路上狂奔。

在年初发表的《猪年投资展望:寻找中美预期差》中,笔者就认定股票将成为猪年最佳大类资产。但站在二季度的开头,面对累积涨幅巨大的各大股指,笔者认为眼下A股正由“真香”走向“真相”,一波调整正在拉开序幕。

具体从外部风险,内部压力与人心躁动三个角度来谈:

一、外部风险:全世界都不看基本面

数据来源:IMF,创见研究

数据来源:IMF,创见研究宏观经济方面,4月,国际货币基金组织(IMF)将2019年全球增长预期由1月的3.5%下调至3.3%,创下金融危机以来新低。这表明在全球风险资产疯狂反弹的一季度,IMF认为全球经济前景实际上更加恶化了。

数据来源:Wind,创见研究

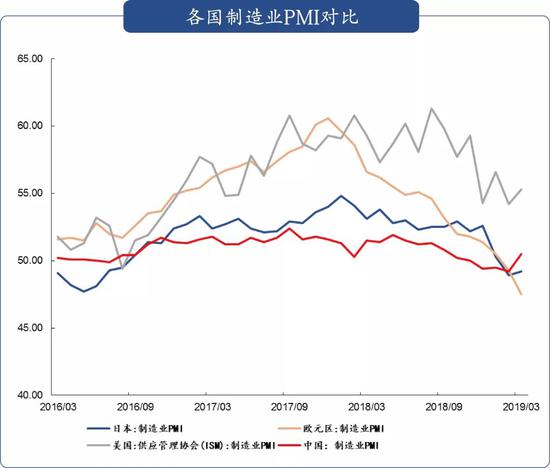

数据来源:Wind,创见研究以经济前瞻指标验证:尽管3月中美制造业PMI携手反弹,但拉长到3年来看,主要经济体制造业PMI仍然处于2018年初以来的下降趋势中,欧元区PMI自由落体依旧。

10年期与3月美债收益率再度出现倒挂,数据来源:FRED,创见研究

10年期与3月美债收益率再度出现倒挂,数据来源:FRED,创见研究从债市寻找验证:3月下旬,“全球资产定价之锚”10年期美债收益率一度与3月美债收益率出现倒挂,引发全球股市回调。从过去三次10年与3月美债收益率倒挂情形看,经济衰退平均在随后1年内出现。但年初以来“涨红了眼”的全球股市只花了几天就消化了这条消息,选择关掉警报,继续闷头上攻。

数据来源:Wind,创见研究

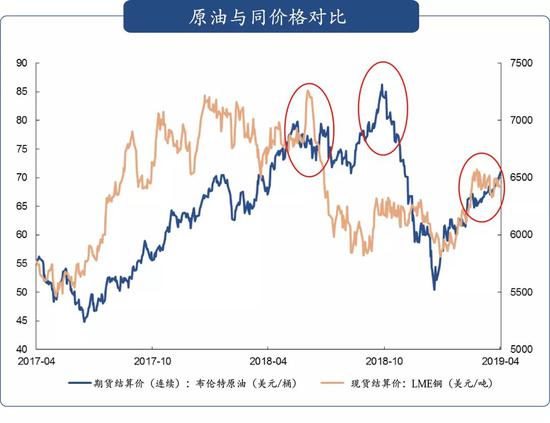

数据来源:Wind,创见研究从大宗商品角度验证:被誉为经济“铜博士”的铜价在一季度冲高触顶后,已初现震荡下行趋势,而代表风险情绪的油价则继续高歌猛进;值得留意的是,去年的铜价触顶就领先于油价大跌,并与全球经济集体恶化同步。

一言以蔽之,全球股市疯涨的一季度,全球经济基本面依然乌云密布。

数据来源:Refinitiv,创见研究

数据来源:Refinitiv,创见研究微观盈利视角看,一季度的标普500四年来首次在盈利负面指引出现后依然上涨,显示美股投资者正罕见地抛弃盈利基本面,转而“看天吃饭”——押注美联储再度降息。然而,在最新的3月美联储会议纪要中,没有官员提到降息的必要性,并仍坚持未来有加息空间。在标普500距离历史新高仅有咫尺之遥之际,仅靠对美联储的“一哭二闹三上吊”得来的上涨动能,正在严重透支。

数据来源:FACTSET,创见研究

数据来源:FACTSET,创见研究具体到营收构成来看,华尔街刚预计海外营收超50%的公司盈利将出现双位数下滑,首当其冲的苹果转眼就完成九连涨——作为美股风向标的科技股压根没把基本面放在眼里,而他们的财报即将迎来密集披露。

数据来源:Wind,创见研究

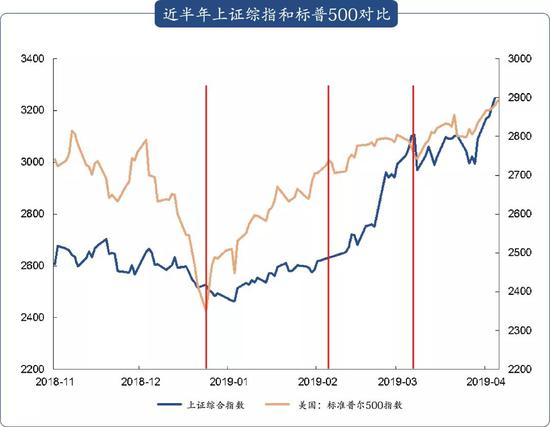

数据来源:Wind,创见研究那么问题来了,倘若未能通过基本面校验的美股出现重大调整,A股是否独善其身?的确,A股较美股长期估值优势明显,但在经历了去年“血色圣诞”至今年2月初的“美股率先反弹”阶段、以及今年2月至3月初的“A股雄冠全球”阶段后,3月以来的美股与A股正在走势上愈发趋同,显示两者背后的推动力量正由“各自的基本面”转向“一致的风险情绪”。这使得短期美股调整一旦出现,A股恐怕难以幸免。

二、内部压力:获利需求价值洼地消退

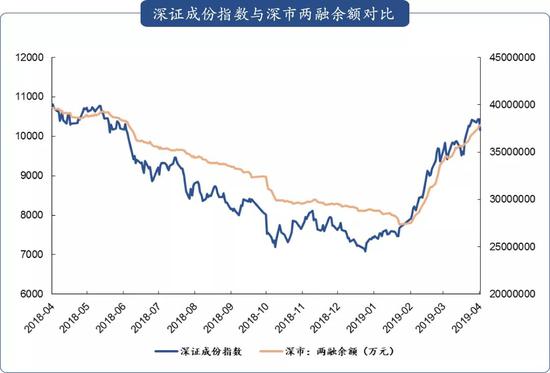

“任何3个月内上涨50%的资产都值得警惕”,年初以来的深成指显然已经接近这个标准。

数据来源:Wind,创见研究

数据来源:Wind,创见研究在1月初指数率先触底回升后,伴随2月以来的股指上涨过程加速,深市两融余额开始迎头赶上。如今,无论是指数还是杠杆水平,深市都已接近去年4月同期。指数修复与杠杆修复基本完成的背景下,短期获利盘的兑现需求正在放大。

数据来源:Wind,创见研究

数据来源:Wind,创见研究 数据来源:Wind,创见研究

数据来源:Wind,创见研究估值方面,分别按市盈率与市净率进行统计,28个申万一级行业中,估值水平仍处于历史10%分位数以下的“严格价值洼地”如今已寥寥无几——各剩2个和3个;而在去年年底,这两个数字分别是17与18个,以电子为代表的部分行业甚至出现了负分位数(估值水平创历史新低)情形。这意味着在不到半年时间内,A股严格意义上的价值洼地已被消灭大半,“遍地黄金”已成昨日黄花。

风格方面,前期领涨的中小创难过业绩关,已经率先调整;近期众多行业龙头凭借亮眼业绩创出新高,一方面印证了价值回归的威力,但另一方面,也同时意味着短期估值修复可能已告一段落——去年的“杀白马”仍历历在目,现阶段难言重仓白马蓝筹就能占到便宜,成长与价值风格如今各有各的烦恼。

三、人心躁动:不切实际的牛市预期

何为人心?同样是3200点,去年有人看到2200,今年有人看到5000,这就是人心。

数据来源:Wind,创见研究

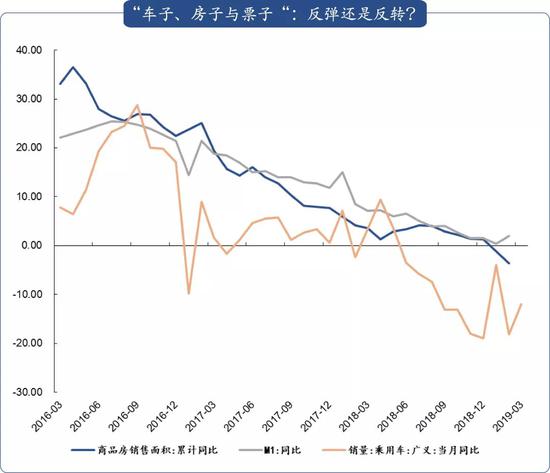

数据来源:Wind,创见研究从经济基本面看,3月前瞻指标PMI虽然亮眼,但无论是“车子”(乘用车销量)、“房子”(商品房销售)还是“票子”(M1同比)都还处于长期下行趋势中,单月数据的上翘是反弹还是反转仍有待验证。“经济底“不会一日筑成,”市场底”也不能高兴太早。

数据来源:Wind,创见研究

数据来源:Wind,创见研究 数据来源:Wind,创见研究

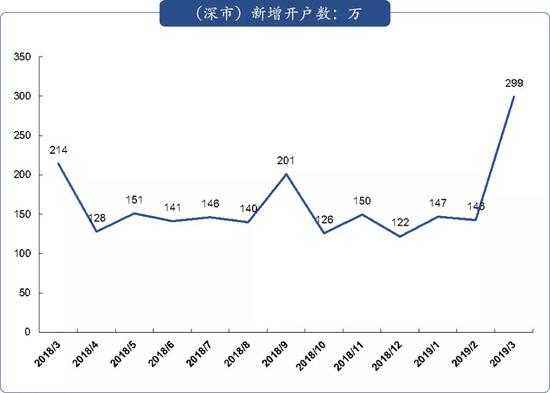

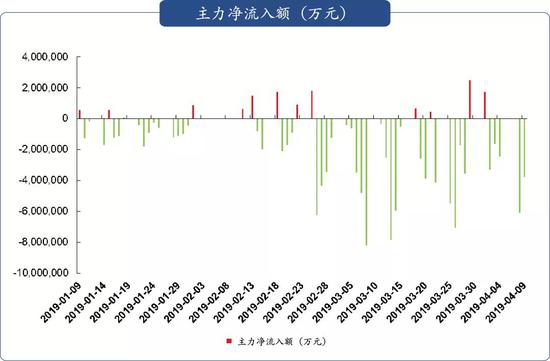

数据来源:Wind,创见研究从资金面看,3月份深交所数据显示,散户正在以惊人的速度跑步入场。相比之下,近期无论是产业资本还是主力资金,都已在高位踩下减持与净流出的“逆行”油门。更耐人寻味的是,4月初社保基金对交通银行的突发减持,也立刻被市场解释为“调仓换股博收益”,这种典型的牛市合理化假设,既昭示着市场的自满,也往往是行情阶段性见顶的信号。

数据来源:Wind,创见研究

数据来源:Wind,创见研究最后,从政策面看,市场目前存在三大过高预期:

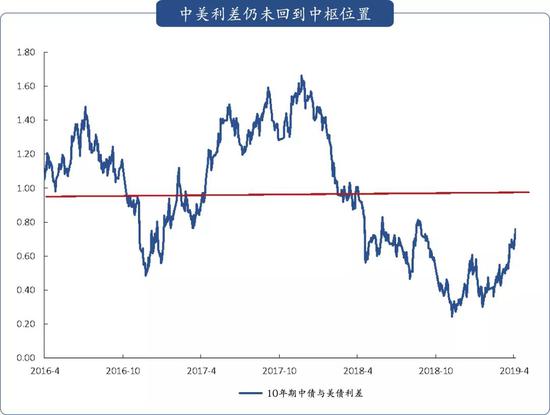

第一, 对央行降准降息的预期过高:2月份以来,中美利差如笔者预期走阔,但距中枢位置仍有距离。笔者认为,在如今美债利率短期接近极限位置、且中国宏观经济预期明显回暖背景下,中债利率下行空间同样有限。因此维持今年上半年央行不降息的判断,并结合月初央行对降准的强硬辟谣表态,认为降准时间与力度均将不及市场预期。本项预期将在4月中下旬初步验证。

第二, 对科创板与注册制预期过高:“国家牛市”短期确实无法证伪,情绪预计将贯穿全年,也是一季度成长股跑赢的逻辑支撑。但市场期望“一个板解决所有问题”的心态愈发明显,而对资本市场长期改革的耐心略有不足。本项预期从现在到三季度末逐步验证。

第三, 对中美贸易谈判结果预期过高:当副总理的座位都能被媒体解读成重大进展信号时,中美贸易磋商的长期性与艰巨性早已被市场抛诸脑后。且不论双方实质性协议八字还没一撇,如今的市场对协议执行层面的难度似乎也一无所知。本项预期将在4-5月份迎来验证。

年初以来“真香”不断的A股,正在由外至内、由虚到实地迎来第一个“真相”时刻。而从真香到真相的距离,需要一波让人重新踏实的调整:除了指数,还有人心。

(本文作者介绍:淳石资本研究部负责人,创见研究院首席研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。