文/新浪财经意见领袖专栏作家 李迅雷

目前A股的整体市盈率中位数大约为32倍,因此,绩优股的估值水平只有全市场整体中位数的一半,也是属于偏低的,未来应该会有提升空间。恰逢资本市场迎来注册制改革,市场规范度提高,优胜劣汰机制逐步建立,也有利于估值体系的趋向合理。

今年股市的风格究竟将发生怎样变化,通俗地说,到底是成长为主还是价值为主?2018年初我曾撰文说,股市的风格切换不会以年为单位,即不会按地球每公转一周来切换一次风格。2019年经济会怎样?我觉得还是下行趋势的延续,争论前低后高或前高后低毫无意义,因为增速的波幅都不会超过1个百分点,即便是前低后高,也不改变增速缓步下行的长期趋势。不过,风格的变化更多地反映经济结构的变化,这是可以从宏观角度去探讨的。

2019年股市风格将是2017年的延续

宏观对于股市趋势演变的“指导”意义似乎不大,因为“股市是经济晴雨表”,而非“经济是股市的晴雨表”。窃以为宏观经济结构变化对股市的风格变化影响,倒是可以提供较为有说服力的依据。

比如,2013年是股市风格切换之年,创业板、中小板的开始从底部崛起,其背景是国内经济结构出现明显调整,传统产业遭遇外需不足、内需乏力的困境,信息技术、新能源、新材料等行业发展迅猛,政府为了稳增长,大力鼓励大众创业、万众创新。

为了描述这一阶段科技型企业的发展状况,中泰研究所考虑到数据分析的时间跨度和数据可得性,对A股上市公司进行了样本筛选。最终选取了100家电子行业民营上市公司、45家通信行业民营上市公司、107家计算机行业民营上市公司,共计252家科技型民营上市企业,进行财务状况的分析。

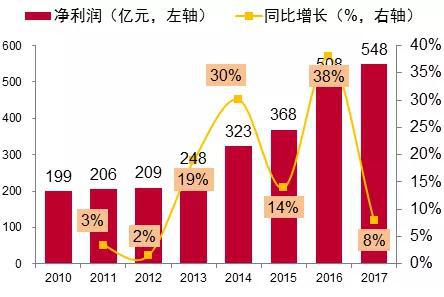

数据统计发现,2013年至2016年,民企科技类上市公司的盈利增速大幅上升,到2016年见顶。2017年至2018年(预测数据)大幅回落。

254家科技型民营上市企业净利润增速

来源:Wind、中泰证券研究所

来源:Wind、中泰证券研究所 那么,2019年科技类上市公司的盈利前景如何呢?我觉得应该把行业和公司分别看,行业的整体成长性还是比较好的,如信息技术产业去年GDP增加值的增速在30%左右,而传统产业如金融、地产和建筑的增长率大约在3-4%之间。新旧动能之间的差距有近十倍!

但是,我发现近年来,不仅传统产业的行业格局已经定型,不少成长性行业的集中度也大幅提升,如光伏行业、芯片行业、互联网行业等,颠覆甚至搅局的机会都很少了。2013年的时候,马云说:“金融行业需要搅局者,更需要那些外行的人进来进行变革”,于是,互联网金融成功搅局了金融业,金融业被动发展金融互联网。

如今,连小商贩都只提供两种标准化的收款方式:支付宝扫码和微信扫码。谁还能再度搅局金融业呢?传统的垄断被打破,新兴的垄断又迅速形成,赢家通吃,很多行业连留给老二的份额都少的可怜,中小企业高成长的机会当然有,但与五年之前相比,能够成功晋级者已经大幅减少了。

就传统行业而言,如果说在20年前,还有不少跑马圈地机会的话,2010年以后,行业内的格局大多形成了。对于大部分新兴行业而言,我估计3-5年前还有不少搅局机会,如今基本上已经定格了。我发现如今很多互联网的成功创业者都依附于BAT中的其中一家,感觉很难再做大。

从A股市场的分类指数看,创业板、中小板指数在2016年之后明显走弱,而代表传统行业的大市值公司——上证50的走势则比较强。2017年被称之为进入“新价值投资时代”,股市呈现二八现象,尽管到了2018年,“二”也出现了回落,主要原因是外因扰动导致预期变化,但2019年之后,外因扰动因素减小,预期大市值股票又将回归上涨常态。

基于此,我仍认为,2019年不会发生所谓的风格切换,市场应该还会沿着2017年形成的路线走下去。而且,不应该把市场的投资机会简单分为传统或新兴,而是要区分究竟是“真价值”还是“伪成长”。

我认为,除了5G、芯片、生物医药、氢能源等关联行业或企业或能呈现高成长外,大部分过去看好的成长性标的的回报率可能下降,故投资机会仍会是收敛而非扩散。

存量经济下必须高度重视公司现金流

自下而上的研究,应该更能把握“精准投资”的机会,而我很少接触企业,更多地从自上而下的宏观逻辑去演绎市场的可能走向。

2017年6月,我写了一篇报告,叫《存量经济主导下的结构性机会》,认为,在人口流、货物流和资金流都全面减速之后,GDP增速会回落,当然,信息流还会发生较快增长,信息技术产业保持高增长,使得经济增速回落幅度不会太大,存量经济的特征会越来越明显。

存量经济主导下,经济内部会出现分化和集聚,如人口的分化和集聚、收入的分化和集聚、行业内的分化和集聚,新旧动能的转换,存量内的此消彼长,优胜劣汰、强者恒强的现象会在企业部门中大量出现。

行业的分化和集聚、大公司的市场份额提升现象,还可以从国家统计局提供的宏观数据中得到印证。例如,利用国家统计局发布的钢材、水泥产量数据所计算的增速,与其发布的同比增速作比较,发现从2016年以来彼此之间的差距逐渐拉大。

也就是说,随着规模以上企业数量的减少,行业集中度在提高,赢家通吃的现象越来越多,使得这些传统产业的头部企业在行业景气度下降的情况下,产品价格或许还能上涨,还能够提高毛利率水平。

白酒、烟草行业也是一样,去年白酒产量只增加3%,但不少高端白酒企业的盈利增长却超过30%;又如,中国烟民数量在不断减少,香烟总产量也在下降,但高档烟的销售收入却在大幅增加。

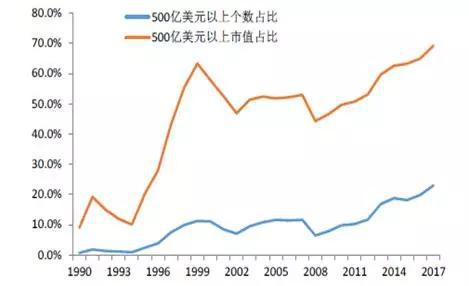

从1987年至2017年,美国市值超过500亿美元以上的公司市值占比从原先的10%上升到了近70%,而且这些公司的数量占比从过去的1%左右,提高到了20%以上。

过去30年美股大市值龙头股占比显著提升

来源:Wind、中泰证券研究所

来源:Wind、中泰证券研究所从国内A股市场过去三年的指数表现看,代表大市值公司的上证50指数在诸多指数表现最好,不少传统行业的龙头公司股价都创出历史新高。而创业板、中小板从最高点回落,即便在2019年第一季度大幅反弹的情况下,仍距最高点一半的位置。

为何这些中小市值股票的走势如此之弱呢?根据财报统计数据,2017年之后,中小市值公司虽然总的净利润仍在增加,但净现金流和经营性净现金流均下降,说明从2017年开始,中小企业的现金流已经比较紧张了,如今经济依然难以摆脱信用收紧的状况。

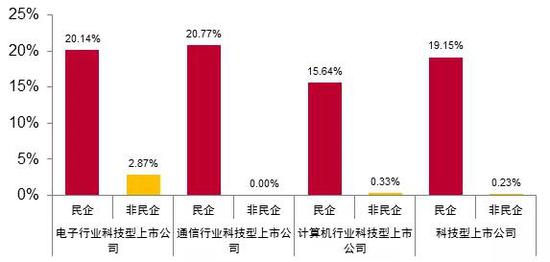

根据中泰证券研究所前述统计,截至到03月28日,252家科技型民营上市企业股权质押比例的中位数为19.15%(最高75.77%,最低0%)。作为对比,我们统计了100家科技型非民营上市企业的股权质押比例,其质押比例的中位数仅为0.23%(最高53.25%,最低0%)。

科技型企业的质押比例对比(中位数)

来源:Wind、中泰证券研究所

来源:Wind、中泰证券研究所因此,在人力成本、研发投入成本和融资成本都上升的背景下,中小科技类民营企业的盈利增速必然下降,加上行业集中度的提升,中小企业面临被并购或淘汰的概率也在上升。而这些问题,似乎不是完全可以通过“政策”来解决。

因此,成长型企业在收入增速下降的同时,现金流也普遍都出现问题的时候,要让市场的风格向“成长”切换,似乎就不太容易。记得去年10月份股市加速下跌的时候,市场最大的困扰是股权质押融资问题,股价的下跌让这一问题雪上加霜。

如今,股权质押融资问题应该有所缓解,但远未到质押融资风险可以化解的时候。在去年10月份的时候,股权质押融资总金额超过4万亿元,其中有三分之一上市公司的大股东质押率超过50%。之后虽然有了纾困基金及银行贷款倾斜支持,但我认为,通过行政手段应对这类问题,通常效果有限。

民企问题既有融资难这一金融体系的内部因素,又有经济转型过程中优胜劣汰的问题。同样,所谓的成长板块,在经济增速不断放缓的大背景下,其成长性也面临下行压力。从投资的角度看,高成长阶段可以不关注现金流,或可关注市梦率;当转入低成长阶段后,现金流是否充裕就成为很重要的投资依据了。

既然确定性,就没有预期差,何来“溢价”?

自从我在2017年提出“确定性溢价”的资产配置观点后,受到了不少人的质疑。比如,股价上涨的动力来自预期差,确定性的东西,诸如大白马,路人皆知,何来“溢价”?

那么,我可以从三个角度来论述确定性“溢价”的合理性。

第一,从A股的估值体系结构性扭曲的情况看,“确定性”存在估值修复的机遇。因为A股是一个散户市场,长期以来,存在“炒短、炒小、炒新”的特征,投资者喜欢讲故事,不喜欢讲估值,导致大蓝筹的估值水平长期偏低,这也是为何郭主席曾经反复强调“蓝筹股具有罕见投资价值”的原因。

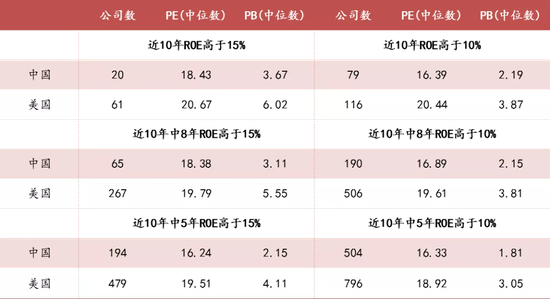

比较中美股市过去10年中ROE有5年在10%以上的公司估值水平,发现国内约有504家符合条件,其市盈率中位数16.33,低于美国符合该条件上市公司的18.92。说明A股中业绩相对好的公司的估值水平比美国类似公司仍要低。

目前A股的整体市盈率中位数大约为32倍,因此,绩优股的估值水平只有全市场整体中位数的一半,也是属于偏低的,未来应该会有提升空间。

A股的估值相对美股已具有明显优势

注:数据截止19年2月底来源:WIND,中泰证券研究所

注:数据截止19年2月底来源:WIND,中泰证券研究所第二,尽管大白马的地位(如行业龙头企业)确定性较高,但行业的分化和集中可能会超预期,这使得这些行业内的头部企业有可能获得超预期的市场份额和收益。回顾历史,不管是美国还是中国,投资者对白马股未来发展情况的预测总是偏保守的,这是因为未来的各种风险始终是存在的,对合理的估值需要打折。

但事实上,国内不少行业龙头企业过去20年甚至10年都有几十倍乃至百倍的涨幅,其盈利增速远远超过行业整体增速,主要原因还是在于赢家通吃带来的几何级数增长。而一般的投资者很难给予这种现象合理的估值。

第三,随着去年以来资本市场开放度的提高,海外机构投资者进入A股市场的比例在快速提高,加上国内的社保、年金、保险等长线资金的权益投资规模不断扩大,机构投资者也会加大绩优股的配置比例。因为这些资本都喜欢配置有充足现金流、能够带来稳定分红收益的头部公司。

如今,恰逢资本市场迎来注册制改革,市场规范度提高,优胜劣汰机制逐步建立,也有利于估值体系的趋向合理,低估值大市值公司更能获得确定性溢价。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。