文/新浪财经意见领袖专栏作家 汪涛

我们估计3月工业生产可能提速(受益于去年同期基数较低);房地产销售反弹、但新开工继续减速;基建投资提速,但制造业投资放缓;出口增速跃升。新增信贷可能季节性走强,整体信贷增速小幅回升。CPI和PPI可能双双走强。

3月统计局制造业PMI反弹幅度超预期、跃升至50.5,部分得益于节后企业复工。我们估计即将公布的经济数据将显示3月份经济活动有所反弹,不过一季度整体GDP同比增速或放缓至6.1-6.2%。我们估计3月工业生产可能提速(受益于去年同期基数较低);房地产销售反弹、但新开工继续减速;基建投资提速,但制造业投资放缓;出口增速跃升。新增信贷可能季节性走强,整体信贷增速小幅回升。CPI和PPI可能双双走强。我们的高频数据监测显示电厂煤耗、30个大中城市房地产销售增速上行,猪价和生产者价格环比上涨,企业债券发行量明显走强。

预计二季度经济增速环比反弹;信贷增速反弹趋势有望持续

受益于政策支持,我们预计二季度基建投资会继续走强;随着中美谈判前景向好、美国经济增长可能在二季度反弹,未来几个月中国出口也有望回升。因此,我们预计二季度经济增长环比反弹,不过GDP同比增速可能仅较一季度小幅改善。若中美双方达成更为广泛的贸易协议(目前的关税很快被调降或取消),及/或国内经济活动反弹超预期,则全年GDP增速可能达6.2-6.3%。我们预计2019年年底整体信贷增速会较2018年底反弹2个百分点至11.5%左右。我们依然认为央行今年不会下调基准存贷款利率,但可能会再降准200个基点以上;降准最早可能会在4月份,从而置换二季度较大规模的MLF到期。

猪价上涨应不会制约未来的货币宽松

由于非洲猪瘟导致供给减少和产能收缩,过去两个月猪价已明显上涨。受猪瘟影响,2月能繁母猪存栏同比下跌20%。瑞银认为今年的猪价上行周期可能会提前、幅度也可能强于预期,这可能会给我们全年1.8%的CPI基准预测带来一定上行风险。不过,考虑到内需依然较为疲弱、且随着增值税减税逐步落地,我们认为非食品价格应仍然乏力。因此,即使部分月份猪价上涨推动CPI同比涨幅超过2.5%,我们认为央行货币政策的宽松基调也不会转向。

来源: CEIC, 瑞银证券预测。 注:外贸数据将于4月12日公布;CPI、PPI数据将于4月11日公布;工业增加值、社会消费品零售总额、固定资产投资和房地产市场运行数据将于4月17日公布;货币信贷数据将于4月10-15日公布。

3月经济活动有所反弹——3月和一季度宏观数据前瞻

我们估计即将公布的经济数据将显示3月份经济活动有所反弹,不过一季度GDP同比增速下滑至6.1-6.2%。我们估计3月工业生产可能提速(受益于去年同期基数较低);房地产销售反弹、但新开工继续减速;基建投资提速,但制造业投资放缓;出口增速跃升。新增信贷可能季节性走强,整体信贷增速小幅回升。CPI和PI可能双双走强。具体请参见我们的高频数据监测。

3月统计局PMI从此前的49.2跃升至50.5,大幅强于市场预期(彭博调查均值49.5)。PMI各分项指标全面走强,其中生产量指数上行3.2个百分点至52.7、是推高PMI的主要因素,这部分是因为今年春节时间比去年早,因此企业复工早于去年。新订单指数走强,且新出口订单跌幅收窄,原材料库存、采购量和产成品库存指数也均有所改善。购进和出厂价格指数双双上涨,后者尤为明显。不过,就业指数仅小幅提高0.1个百分点至47.6。另一方面,统计局非制造业PMI也从54.3上行至54.8,其中铁路运输、装卸搬运及仓储、邮政、电信、互联网软件、银行、证券、保险行业增长强劲,而住宿和房地产行业依然处于荣枯线下。随着气候转暖和节后集中开工,3月建筑业景气度上升2.5个百分点。

我们估计即将公布的3月和一季度数据将显示:

3月工业生产同比增速反弹至6%,部分受益于去年同期基数较低。3月统计局PMI反弹幅度超预期、且生产量指数大幅上行,表明制造业增长动能走强。3月主要电厂耗煤走强(由1-2月的同比下跌15%转为同比增加4%),表明发电量同比增速可能有所提高,尤其是在沿海地区(图表A3)。不过,3月全国大中型钢厂平均产能利用率较上月小幅下滑(和去年同期水平相当),可能是受环保限产措施影响,尤其是北方省份(图表A4)。此外,今年春节时点比去年早10天,这意味着今年3月企业生产复工早于去年。

房地产销售可能反弹。高频数据显示3月30个大中城市的房地产销售从1-2月的同比下跌4%转为同比大幅增长21%(图表A5),部分受益于去年同期基数较低。随着棚改货币化安置力度减弱,三四线城市的房地产销售同比增速可能弱于一二线城市。我们估计3月全国房地产销售同比增长5%左右,而新开工增长可能放缓、大致与去年持平,部分由于去年同期基数较高。整体而言,我们估计房地产建设活动小幅走弱,房地产投资同比增速小幅放缓至8-10%。

整体固定资产投资小幅改善。受益于去年基数较低、政府加快项目审批,以及在政策支持下地方平台融资情况改善,我们估计3月基建投资同比增速可能加快至高个位数。进入执行阶段的PPP项目规模也渐入常态。一季度地方政府专项债券发行明显早于去年、规模也大幅上升,不过其中70%左右的债券发行是用于地方土地储备和棚改项目,而非直接用于基建项目。最近企业利润增速明显放缓,可能拖累制造业投资增速继续下行。再考虑房地产投资增速略有放缓,我们估计3月整体固定资产投资同比增速小幅改善至6-7%,年初至今同比增速加快至6.3%。

由于去年同期基数较低,出口增速可能跃升。3月统计局PMI中新出口订单指数跌幅收窄。我们估计3月出口增速可能明显反弹,主要受益于去年的低基数,此外中美贸易谈判取得积极进展也可能推动贸易商情绪改善。不过,2月美国和欧洲的PMI指数均有下滑,与之对应,此前中国的贸易数据也相对疲弱。另一方面,内需改善应能支撑进口活动,且上个月全球大宗商品价格同比增速加快(尤其是油价和铁矿石价格)也可能推高进口价格。整体而言,我们估计3月以美元计价的出口同比增速反弹至14%;尽管去年基数较高,进口同比增速可能回升到1.5%,贸易顺差扩大到160亿美元。

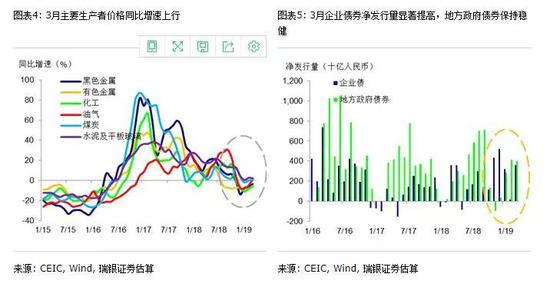

CPI和PPI双双上行。高频数据显示3月食品价格环比表现不一,不过整体同比增速上行。其中,猪价和水果价格分别环比上涨5%和2%,而鸡蛋价格环比下跌10%(图表A6)。节后非食品价格可能季节性走弱。整体而言,鉴于去年同期基数较低,我们估计3月CPI同比增速升至2.4%。另一方面,高频数据显示上月生产者产品价格环比增速有所提高,其中钢铁和煤炭价格均环比反弹(图表A7-8)。统计局PMI指数中的购进和出厂价格指数也双双走高。因此,我们估计3月PPI同比增速反弹至0.6%。

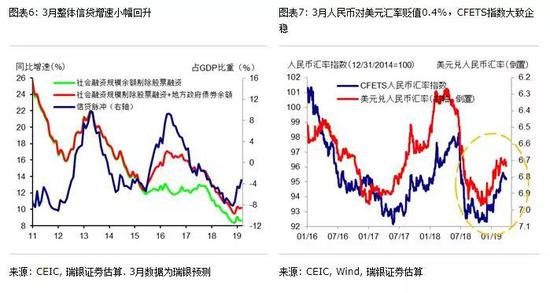

新增信贷季节性走强。我们估计3月新增人民币贷款从2月低位反弹至1.2万亿元,略强于去年同期水平。虽然部分银行加快了房贷审批,但由于过去几个月房地产销售放缓,新增房贷规模可能偏弱。企业票据融资(以及表外未贴现票据)可能依然乏力,不过较2月应明显好转。高频数据显示3月企业债券净发行量显著提高(图表A11)。受益于政策持续宽松,信托及委托贷款跌幅可能进一步收窄。地方政府专项债券净发行量同比和环比均有所走强。整体而言,我们估计3月新增社会融资规模2万亿,我们估算的整体信贷同比增速(社会融资规模余额剔除股票融资/ABS/贷款核销/专项地方政府债券+全部地方政府债券余额)可能上升0.1个百分点至10.2%(图表6)。我们估算的信贷脉冲和新增信贷流量(季调后的新增整体信贷占GDP的比重,3个月移动平均)或均有所改善。

外汇储备增加50亿美元。3月末人民币对美元较2月末小幅贬值(图表A12),上月资本外流压力可能大致企稳。我们估算储备货币变动(3月底与2月底相比)带来的估值损失可能达120亿美元左右(主要拖累是欧元和英镑对美元走弱)。但另一方面,发达国家政府债券价格上涨可能带来一定估值收益。再进一步考虑其他因素(贸易顺差反弹、净FDI基本持稳等)之后,我们估算3月外汇储备可能增加50亿美元。

一季度GDP同比增速放缓至6.1-6.2%。从消费端看,一季度实际社会消费品零售可能小幅改善,而固定资产投资有所走弱。实际进出口都有可能减速,名义贸易顺差可能略高于去年同期(但大幅低于去年四季度)。从生产端看,一季度工业生产平均同比增速可能为5.5%,低于去年四季度的5.7%。房地产销售小幅好转,但新开工面积同比增速明显放缓。整体而言,我们估计一季度GDP同比增速放缓至6.1-6.2%,环比增速也有所放缓。

经济增长和政策展望

我们预计二季度经济增长环比反弹。3月经济活动开始反弹,且随着信贷增速改善,此前的宽松政策逐步落地生效,我们预计春季开工季基建投资增长有望继续回升。此外,随着中美谈判前景向好、美国经济增长可能在二季度反弹,未来几个月出口也有望改善。因此,我们预计二季度经济增长环比反弹,不过GDP同比增速可能仅较一季度小幅改善。若中美双方达成更为广泛的贸易协议(现征的关税很快被调降或取消),及/或国内经济活动反弹超预期,则全年GDP增速则可能达6.2-6.3%(强于我们的基准预测6.1%)。

信贷增速有望继续反弹。信贷数据在1月异常强劲、2月大幅弱于预期、3月有望季节性走强;朝前看,随着此前的宽松政策逐渐落地,我们预计年内信贷增长有望延续温和反弹趋势,年底整体信贷增速(社会融资规模余额剔除股票融资/ABS/贷款核销/专项地方政府债券+全部地方政府债券余额)可能从2018年底的9.5%反弹至11.5%左右(参见《本轮政策刺激与过去有何不同?》)。此外,我们依然认为央行今年不会下调基准存贷款利率,但会再降准200个基点以上;降准时点最早可能出现在4月份,从而置换二季度较大规模的MLF到期(4、5、6月分别有3680亿、1560亿、6630亿MLF到期)。

猪价上涨应不会制约未来的货币宽松。3月底生鲜猪肉价格较2月底大幅上涨12%,农贸市场仔猪和活猪价格分别较1月底上涨48%和22%。猪价大幅上涨主要因为非洲猪瘟造成供给短缺、产能减少。受猪瘟影响,2月能繁母猪存栏同比下跌20%。瑞银消费分析师认为今年的猪价上行周期可能会提前、幅度也可能强于预期,这可能会给我们全年1.8%的CPI基准预测带来一定上行风险。如果2019年猪价平均上涨30%,这可能将去年CPI推高0.7-0.8个百分点至2.5%左右。不过,考虑到内需依然较为疲弱、且随着增值税减税逐步落地,我们认为非食品价格应仍然乏力。因此,即使部分月份猪价上涨推动CPI同比涨幅超过2.5%,我们认为央行货币政策的宽松基调也不会转向。

(本文作者介绍:瑞银证券中国首席经济学家。)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。