文/新浪财经意见领袖(微信公众号kopleader)专栏作家 黄志龙

每逢长假期间,除了旅游、走亲访友,老百姓闲谈最多的就是物价和通胀压力了。本文将通过对通货膨胀类型的简单科普,来回顾下中国经济史上的几次通胀现象,并在此基础上对新一轮通胀会不会到来做个预测。

通货膨胀的三种类型

首先有必要了解一下何为通货膨胀。虽然不同的经济学流派对于通货膨胀的解释有所不同,但是大多数经济学家都认可的通货膨胀定义可概况为:

在信用货币制度下,流通中的货币数量超过经济实际需要而引起的货币贬值和物价水平全面而持续的上涨,其实质则是社会总需求大于社会总供给。

这一定义的物价上涨不是指一种或几种商品的物价上升,也不是物价水平短暂上升,而是指物价水平在一定时期内持续普遍的上升过程,或者是说货币价值在一定时期内持续的下降过程。

从通货膨胀定义出发,可以衍生出经济学家普通认可的三大类型:

第一类是需求拉动型通货膨胀。需求拉动型通货膨胀是因社会总需求过度增长,超过了社会总供给的增长幅度,从而导致商品和劳务供给不足、物价持续上涨的通货膨胀类型。在中国经济历史上,最为典型的需求拉动型通货膨胀发生在1993年-1994年的恶性通胀。当时1992年党的十四大确立了社会主义市场经济体制目标,各级地方政府大干快上,1993年固定资产投资同比增速达到了创纪录的65.5%,各种工业原材料、社会消费品需求远远超出了当时的生产能力,各行各业短缺十分严重,随后引发了1993年-1994年的物价急剧攀升,1994年CPI涨幅达到25.5%,同样创下了改革开放以来新高(参见下图)。有必要指出的是,需求拉动型通货膨胀更容易发生在短缺经济时代,一旦社会总需求超出了社会总生产能力,就必然引发较为严重的通货膨胀。

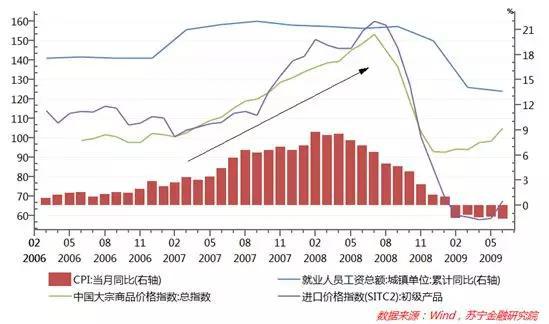

第二类是成本推动型通货膨胀。成本推进型通货膨胀又称为供给型通货膨胀,它是指在没有超额需求的情况下,由于生产成本上升所引起的一般价格水平持续和显著的上涨。造成生产成本上升的原因一般有两方面:一是工资水平的大幅上涨;二是原材料特别是进口大宗商品价格的上涨。历史上,最为典型的成本推动型通货膨胀发生在2007年-2008年,彼时中国经济同时面临两方面成本推动型通胀的压力:一是工资总水平连续两年保持在20%以上涨幅;二是在国际铁矿、铜矿和石油价格屡创新高的环境下,进口商品中初级产品价格指数涨幅超过50%,也带动了国内大宗商品价格指数出现了同步上涨(参见下图),这种通货膨胀也被认为是输入型通货膨胀,即由于国外商品或生产要素价格的上涨,引起国内物价的持续上涨现象。

第三类是结构型通货膨胀。结构型通货膨胀是在总需求没有明显过热的情况下,某些产品供应不足造成部分产品的价格上涨现象,进而带动消费物价指数的明显攀升。我国结构型通胀最为典型的就是“猪周期”带动的通胀压力,例如在2010年5月至2011年9月,全国猪肉平均价格从15元/公斤翻一番上涨到30元/公斤,同期CPI同比涨幅也从3%上升到 6.45%,二者几乎同时达到峰值(参见下图)。

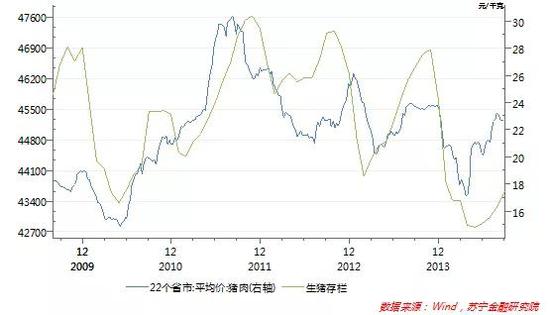

进一步分析,全国猪肉价格有其自成体系的波动周期,这又与散户式养殖导致的信息不对称,进而导致生猪存栏、能繁母猪存栏量与猪肉价格有着密切的关联(参见下图)。这是因为:在我国猪肉需求保持相对稳定情况下,我国猪肉供应完全以自主供应为主,加上生猪从补栏到出栏独特的生产周期,导致散户生猪养殖方式对于猪肉价格造成助涨助跌的效应。由此,典型的猪周期传导过程可概况为:猪肉价格上涨——养殖户加快补栏——生猪存栏达到峰值——猪肉供过于求——猪肉价格下跌——养殖户只出不补——生猪存栏下降到低谷——猪肉供不应求——猪肉价格上涨,从而形成一个完整的猪周期。

当前的通胀压力属于哪些类型?

近期市场对未来通胀压力走势有所分歧,但通胀中枢水平上移的趋势日益明显,我们同样可以从三大类型的通货膨胀来进行分析:

首先,从需求角度看,当前经济形势“稳中有变”,决策部门也重提扩大内需的政策取向。当前,社会融资增速整体下行,基建投资增速依然偏弱,中美贸易摩擦使得外部需求的形势日趋严峻。因此,整体来看,经济下行过程中需求拉动型通胀趋弱的可能性更大。

其次,从供给角度看,近年来供给侧结构性改革,使得原材料价格明显回升,生活资料PPI价格指数快速反弹,加上油价存在触底上涨的压力。同时,2015年以来房地产市场热度上升,房价快速攀升带动了今年以来房租大范围、大幅度的补涨。由此可见,当前成本推动的供给型通货膨胀压力有所抬升。

最后,从结构型通胀因素看,以下几方面现象或趋势值得关注:一是今年夏粮出现小幅减产,小麦收储下降,可能会对粮价形成有效支撑;二是5月份以来猪肉价格快速反弹,8月份境内多个省份出现非洲猪瘟疫情,新一轮猪周期趋势隐现;三是蔬菜之都寿光今夏的水灾将可能导致冬季北方地区菜价出现超预期上升。这三方面因素都将成为未来几个月结构型通胀的重要来源。

综合来看,下半年以来通胀压力主要是成本推动的供给型通胀和结构型通胀的结合,而需求拉动型通胀压力偏弱。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。