文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 高拓

蜗牛何以狂奔,将奔向何方,又能跑多久?本文将从宏观周期,微观解构与供需动力三方面进行解答。

根据国家统计局,8月CPI同比增幅达2.3%,预期同比“双超”,且已连续两月处于“2时代”。

自2012年夏季以来,CPI长期如蜗牛一般在2%上下“贴地爬行”,且自2014年以来几乎始终运行于2%下方。作为物价指标的第一参考,沉寂多年的CPI此番连续“上2”,随之而来的通胀预期争议也趋公开化。

蜗牛何以狂奔,将奔向何方,又能跑多久?本文将从宏观周期,微观解构与供需动力三方面进行解答。

宏观周期:滞涨助力,蜗牛狂奔

“如果一个东西叫声像鸭子,走路也像鸭子,那么它就是只鸭子”。面对当下对于我国是否已进入滞涨期的广泛争论,“鸭子定律”是笔者的基本判断依据。

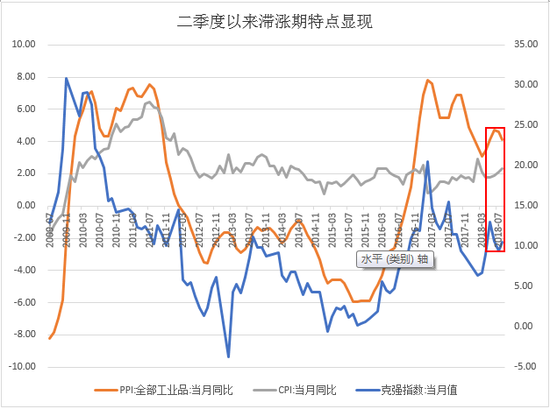

7月份,笔者曾率先指出我们自今年二季度以来就已进入滞涨期——滞涨期下,经济增长放缓,通胀压力增加,大类资产配置应以“现金为王”、商品仍有潜力,股债则需暂时规避。

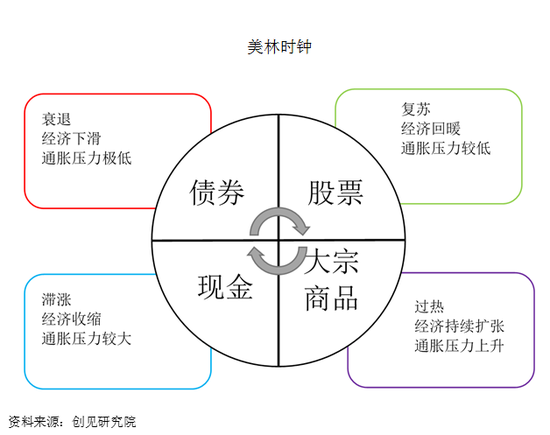

从“叫声”看,根据经典美林时钟框架,经济放缓叠加通胀上升时,经济周期将显示滞涨期特点。今年二季度以来,以克强指数为代表的经济指标遭遇内在去杠杆争议与外来贸易摩擦冲击的双重压力,开启下行;同时以PPI与CPI为代表的通胀指双双上行;经济下行+通胀上行的滞涨期特征已现端倪。

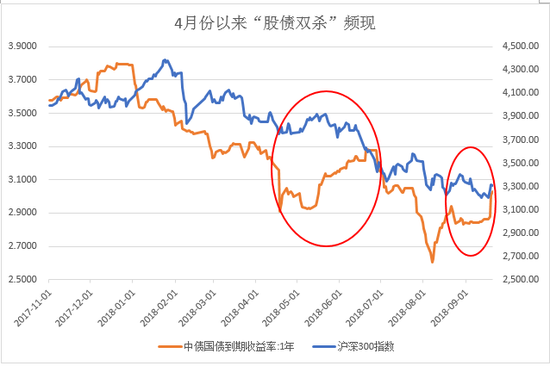

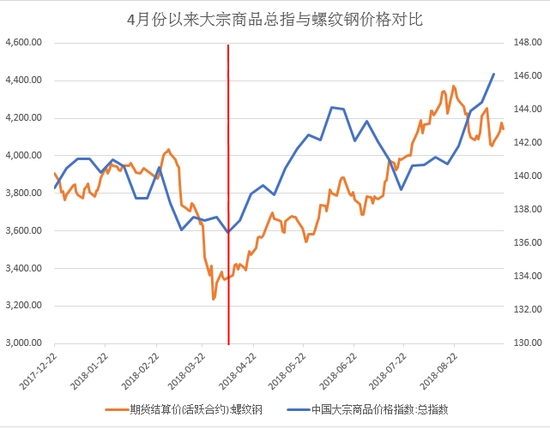

从“走路”看,二季度出现的“股债双杀”以及4月份以来以螺纹钢为代表、大宗商品的快速上行,也符合滞涨期大类资产轮动的典型特征。

因此,对于我们是否处于滞涨期的争论,笔者认为,无论是从“叫声”(经济+通胀)还是“走路”(大类资产表现)来看,滞涨期都已通过“鸭子定律”检验。

进入滞涨期,“滞”导致投资需求畏首畏尾,而“涨”将加剧人们对未来预期的担忧,两者相互助推下,逐渐高企的通胀将成为资产配置主线,同时扮演CPI“蜗牛狂奔”背后的周期助力。

微观解构:二八定律,火上浇“油”

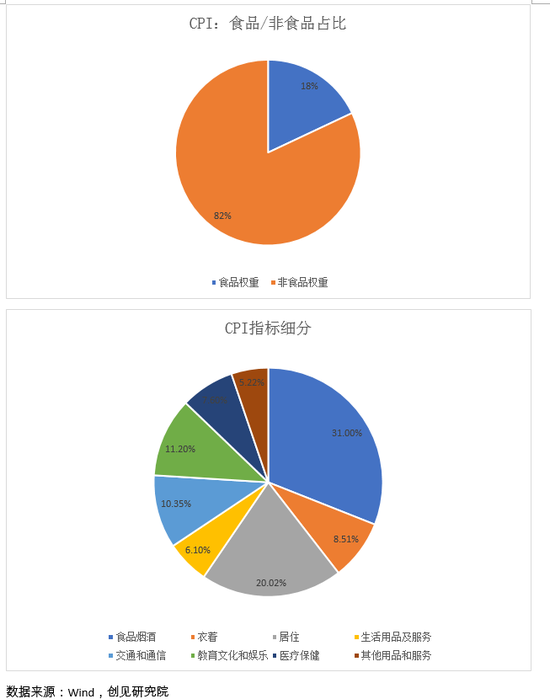

从微观角度解构CPI,我们发现CPI食品项目仅占不到二成,八成以上由非食品项目构成,其中居住项为非食品项中权重最大单项,占比达20%。

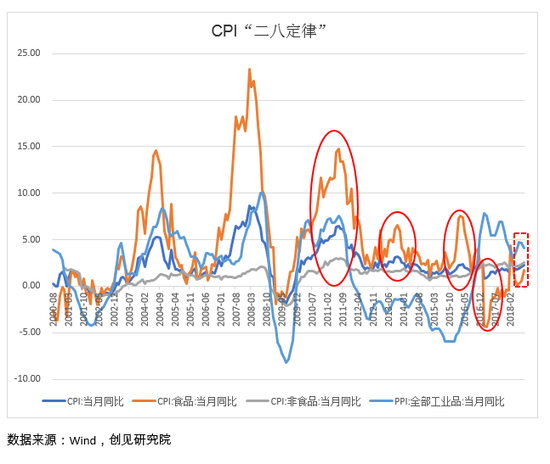

但与数据相悖的是,仅占CPI不到二成权重的食品CPI,却成为了近年来CPI每每“狂奔”的关键:2010年来,几乎每次CPI异动都与食品CPI的大幅波动相关,本轮CPI异动也与寿光水灾造成的蔬菜价格上涨以及非洲猪瘟疫情引起的猪肉价格飙升直接相关。

而占比达CPI八成以上非食品CPI长期“平静如水”,在统计意义上与经济意义上几乎双重钝化,也成为了CPI长期“贴地爬行”的主要原因——对CPI而言,“二八定律”意味着食品项决定季节性波动,非食品项决定长期方向。

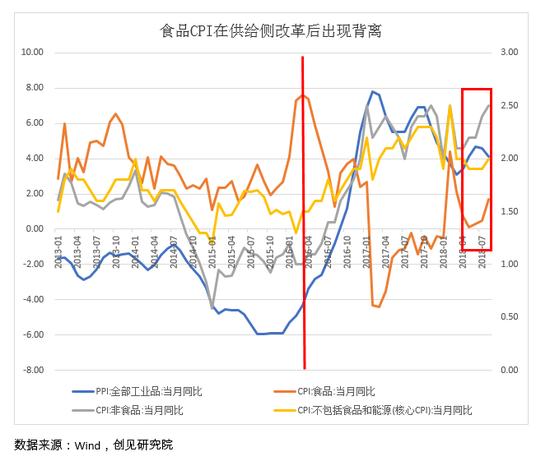

除了来自于自身食品/非食品项的内生原因之外,CPI的走势还取决于上游工业品价格(PPI)的向中下游的成本转嫁,称为“PPI向CPI的传导”。2015年底供给侧改革开展以来,“三去一降一补”背景下,上游利润明显改善、PPI快速上行,本应对CPI构成有效传导、带动CPI上行。

但将近三年以来,CPI的“无动于衷”早已超过历史上半年到一年的传导期限,于是,PPI向CPI的传导机制是否已失效引发了广泛讨论。笔者认为,CPI并未随PPI狂奔,更多是由“二八定律”引起的内部分化所致,而不应由上游PPI传导机制“背锅”。

2016年以来,PPI、非食品CPI以及剔除食品与能源的核心CPI上行斜率几乎一致,可见彼此间传导机制并未消失;然而巧合的是,2016年中,食品CPI突然独立大幅下行,在很大程度上抵消了来自PPI的上游传导,呈现出的结果为CPI“胸有万兵而波澜不惊”。

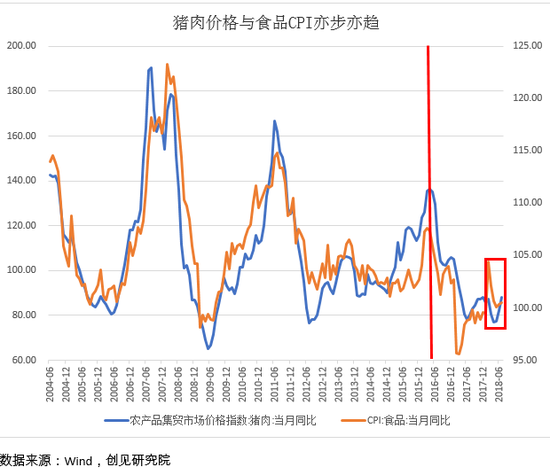

而食品CPI的下行,又受波动较大的猪肉价格直接影响:2016年至2018年初猪肉价格的周期性走低,直接导致了食品CPI与非食品CPI以及PPI走势背离;而今年二季度以来猪肉价格的企稳上行、叠加猪瘟疫情引发的供给端冲击,使得猪肉价格助推食品CPI之势更甚,食品项与非食品项由背离变为共振,CPI由“贴地爬行”到“撒腿狂奔”。

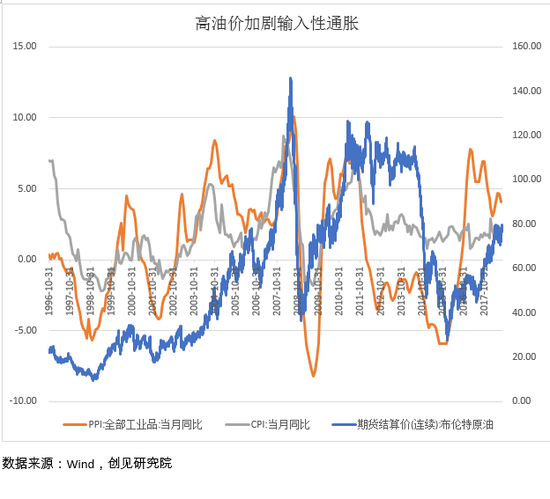

除了内生通胀与上游传导,输入性通胀同样不容忽视:错综地缘政治形势下,国际油价今年以来涨势迅猛,布伦特80美元似乎还远非尽头;而与此同时,中国原油进口量节节攀升,前8个月共进口达原油2.99亿吨,同比增加6.5%——输入性通胀“量价齐升”背景下,CPI升温压力正悄然陡增。

供需动力:短看供给,长看需求

那么是否在“二八定律”下,CPI仅用食品CPI或猪肉价格就能充分解释?笔者认为不然:短期来自食品项与供给端的“二成影响”更多为季节性要素,“来的快去得也快”,且终将为时间所烫平;长期来看,来自非食品项与需求端的“八成权重”才是决定蜗牛能否继续奔跑的核心动能。

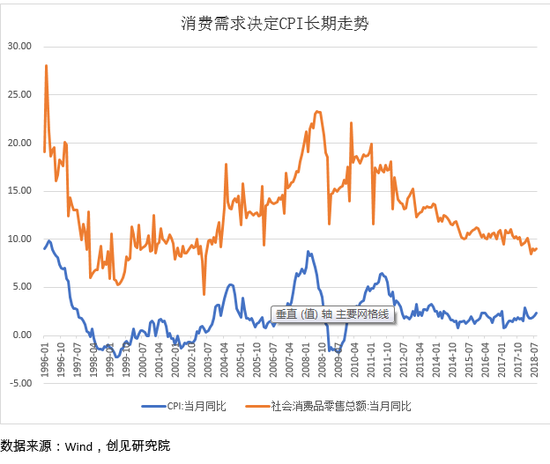

为何区区猪肉就能左右堂堂CPI的历史进程?只因“山中无需求,供给称大王”——过于疲弱的需求,早已将CPI的“控制权”旁落供给:社会消费品零售作为衡量消费需求的核心指标,从需求端决定了CPI 的长期走势;其自2010年以来的惯性回落,不仅将CPI带入“1时代”,更反映了消费扩张的持续放缓。

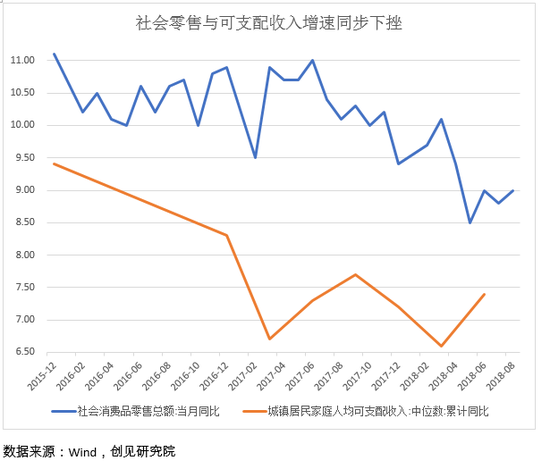

细分来看,城镇居民人均可支配收入增速不断放缓,使得我国消费者更倾向于储蓄结余而非预支消费,整体消费热情遭到长期压抑。

而作为可选消费的典型代表,汽车零售额增速与社会零售几乎同步下挫,在今年甚至转为负增长——“勒紧裤腰带”的经济预期下,可选消费更加捉襟见肘。

因此,需求端若不能出现明显改善,那么供给端激起的CPI“狂奔”可能只是又一次的“抢跑犯规”。笔者认为,在目前滞涨期的经济预期之下,刺激总需求的有效性可以从货币与财政两个角度去审视:

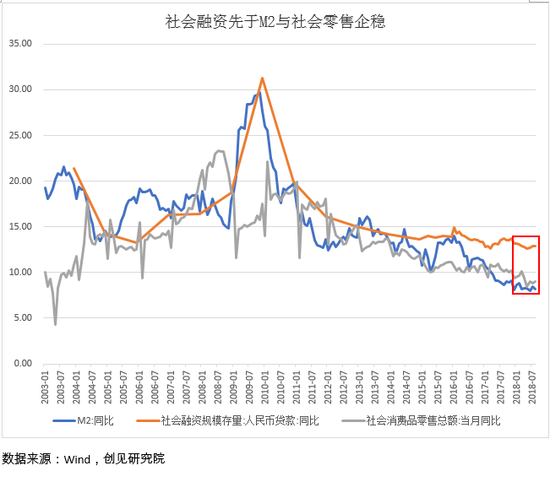

从货币角度看,从“降杠杆”到“稳杠杆”的央行货币宽松预期之下,社会融资近期已有率先企稳反弹迹象,M2若能进一步跟上,则社会零售增速将有可能藉由流动性改善而止跌反弹,并带动可选消费以及CPI探底回升;此外,个人所得税法改革带来的消费者每月结余增加也将成为刺激社会零售的一大政策增量。

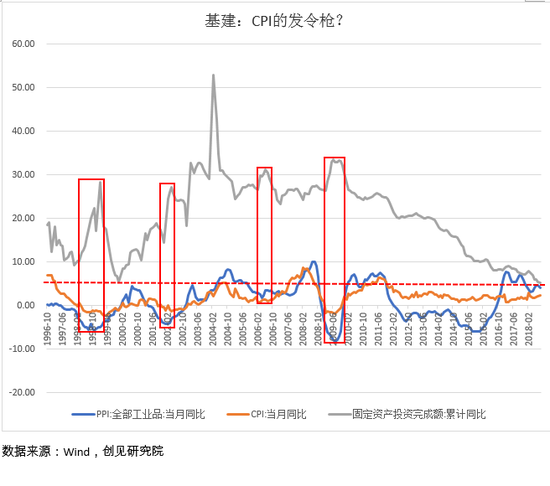

从财政政策角度看,结合各部委近期表态,积极的财政政策将率先在基建方面有所作为。从历史经验来看,以固定资产投资完成额衡量的基建行为具有较强的逆周期性,即基建活跃往往要领先于PPI与CPI的触底反弹。

笔者认为,由于目前基建增速未见反弹迹象,CPI就此开启持续上行的可能性较小;但值得注意的是,基建增速已接近20年低点,未来反弹力度可期,一旦基建活动开启新一轮活跃,CPI的“蜗牛狂奔”将成为更具续航能力的“蜗牛长跑”。

最后,CPI藉由猪价“狂奔”的背后,占比达八成的非食品指标是否能够充分反映居住、医疗与教育“三座大山”的真实成本上涨,也值得进一步推敲——消费分级大背景下,与直观感受长期脱节、与食品价格过度相关的CPI能否推出更符合时代需求的细化分级指标,也应成为我们关注CPI的另一视角。

(本文作者介绍:淳石资本研究部负责人,创见研究院首席研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。