文/新浪财经意见领袖(微信公众号kopleader)专栏作家 郭华山

在“企业盈利能力下降-债权融资回购股票-消耗企业未来现金流-扩大债权融资进行回购”的负反馈机制下,最终将会恶化企业资本结构并最终成为压死美股的稻草。

EPS是每股盈余(Earnings Per Share)的缩写,指普通股每股税后利润,也称为“每股收益”。EPS作为衡量美股业绩标准的重要指标,也是投资者买卖股票的重要依据。通过回购流通在外的股票,上市公司能够减少用于发放股利的总股本,在业绩下降时也能达到提升EPS的目的(股票数量减少超过净利下降)。较高的EPS能够不断推升投资者对公司盈利预期以及股价,并持续让公司PE估值水平维持较低水平。

美股过去十几年的上涨逻辑除了源于公司不断成长外,更重要的在于上市公司通过不断回购股份提升EPS。我们对比了二战后美股牛市GDP实际增速发现本轮美国经济并未出现强劲反弹,相对较弱的复苏无法支撑美股持续10年的牛市。

从网络科技破灭的2003年开始美股一直处于“回购-股价”的正循环中,然而对比其他估值指标美股目前显然进入泡沫阶段,市净率和市销率指标均高于2007年美股最高水平,并接近2000年美股网络科技泡沫阶段,市盈率指标在美股已经失真,那么未来美股还有上涨空间么?EPS牛市还能走多远?

美股企业回购的动力有很多,除了最重要的提升EPS以及投资者盈利预期和股价,改善财务指标外,EPS作为美国上市公司高管薪酬考核、奖金体系与评级指标,企业管理层有动力回购股票。

其他支撑美股回购的动力还包括:1)向市场传递股票被低估的信号;2)美国公司高管薪酬有接近40%来自股权激励,通过股票回购提升股价能让高管行使其股票期权;3)回购股票用于员工激励;4)在无项目投资和生产扩张下分配多余现金;5)改善资本结构;6)作为分红替代;7)维持上市公司优质评级;8)防止公司被恶意收购。

企业提升EPS的途径有两个,一个是提升分子,即企业盈利能力增强,另一个是缩小分母,即回购流通股股份。当企业盈利能力变差或者不达预期时,企业为了维护股价有回购股票的动力。

进一步分析回购股票的资金来源主要分为两种,第一是企业内部资金,包括经营现金流产生资金(净利或者减税带来的资金)和自有资金(例如科技企业海外留存收益);第二是外部筹集资金(例如发债),其中内部资金是美国上市公司回购股份的主要资金来源。

分子方面,从经济基本面而言,2009年后美国一直处于弱复苏阶段。我们对比了二战后美股牛市和熊市阶段美国GDP实际增速发现,牛市阶段美国实际GDP增速在3%以上,名义GDP增速在5.5%以上,而2009年至今美国实际GDP增速只有2.18%,名义GDP增速只有3.8%,美国经济基本面根本谈不上扩张。

2017年标普500企业整体净利润超过1万亿美元,相对2009年整体净利3968亿美元上涨152%,而同期标普500指数上升330%。

分母方面,2004年之后上市公司开始大规模回购股票,2007年达到创纪录的的6270亿美。而危机后回购并未停止,2009年以来上市公司成为美国股市最大的买家。

美联储数据显示,截止2017年末,美国非金融企业累计购买了3.37万亿美元的股票,ETF和共同基金累计购买了1.64 万亿美元的股票,而美国家庭和机构分别净出售了6557亿美元和1.14万亿美元的股票,即实际上2009年以来美国股市上最大的净买入者是公司本身。仅在2013年,标普500指数成分企业把近70%的自由现金流用于回购自身股票,包括苹果、埃克森美孚、辉瑞以及通用电气、沃尔玛等行业巨头。

从回购行为上来看,2009~2016年金融危机后联储通过QE向市场注入大量流动性导致债券利率大幅走低,债权融资成本大幅低于股权融资成本,美国非金融企业的股票回购和新增债券融资走势高度一致,说明了企业回购股票的资金主要来自于低息债券融资。

这段时间企业的负债结构也呈现出债权融资上升、股权融资下降的分化。与此同时,美国企业创造自由现金流的能力却在2014年后显著下降,反映出EPS的主要驱动因素是分母下降(即股票回购),而非分子上升(盈利内生增长)。

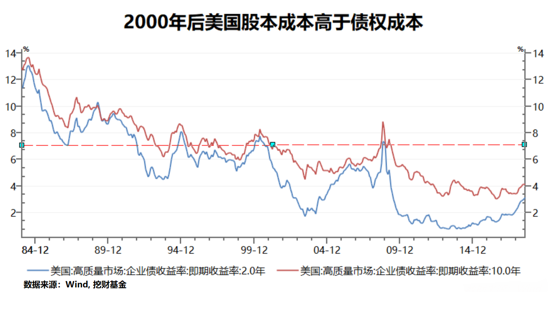

然而对比2006~2007年,上市公司大规模回购股票似乎并不受美联储加息影响,根据麦肯锡测算,美国企业的股本成本(无风险收益+投资者所要求的风险溢价回报)平均在7%左右,相比美国高评级企业债2年及5年收益率,即使在2007年债权融资成本也比股本成本要低100bp,当时联邦基准利率是5.25%,高评级企业债2年及5年期收益率接近6%。

同时标准普尔数据也显示企业股本成本(分红+股票回购)自2003年开始高于债权融资成本。而目前企业债权融资成本水平(3.5%左右)远低于股本成本,理论上只要美国联邦基准利率一直维持6%以下,美国上市公司一直可以通过发债回购股票来提振EPS。以强生为例,2007年宣布通过现金+发债的方式回购100亿流通股股份,而2007年美股回购股票金额与当年企业整体净利润相当。

进入2018年,美国大规模减税以及科技企业海外留存收益回流将进一步支撑企业用现金开展回购。根据摩根大通和高盛各自的预计,2018年企业回购股票规模将达到8420亿美元和6500亿美元,接近或超越2007年历史高点。

2007年美股回购金额小幅超过其整体净利或许意味着通过回购提升股价的空间已无,而2017年标普500企业整体净利润超过1万亿美元,即使是摩根大通预计的8420亿回购金额,美股似乎还未见顶,更何况此次回购股票的资金来源是减税和科技企业海外留存收益,这意味着2019年美股还将有大笔资金进行回购,并且目前美联储加息对企业现金流带来的负面影响非常有限,从这个角度而言,美股未来还有上涨空间。

然而不断上升的回购金额并不可持续,可以预见的是随着股价不断攀升,上市公司为了维持股价涨幅并稳定投资者预期所需回购的股票金额将会越来越多,除了通过企业盈利增长改善EPS外,一旦经济下滑企业盈利能力变差无法通过经营活动产生现金覆盖所需回购的股票金额,则企业必须转向债权融资。目前联储的加息政策将让企业的债权融资成本上升,从而对企业流动性产生影响。在“企业盈利能力下降-债权融资回购股票-消耗企业未来现金流-扩大债权融资进行回购”的负反馈机制下,最终将会恶化企业资本结构并最终成为压死美股的稻草。

(本文作者介绍:经济学博士,挖财基金投研总监。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。