文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实、王宇哲

多元化涨潮的逻辑将奠定美元重回贬值轨道的基调。从影响来看,一方面,美元走弱利好黄金等大宗商品,另一方面,本已估值较高的美股面临的调整或将加速到来。

程实:美元或重回贬值轨道

程实:美元或重回贬值轨道“青山遮不住,毕竟东流去”。2017年,美元指数跌幅约10%;2018年至今,美元指数继续急跌超过3%。在美国经济复苏势头良好、美联储加速加息的环境下,美元的贬值似乎成为了市场的异象。

我们认为,要理解美元贬值的逻辑关键在于厘清其运行的长、短期机制。作为二战以来全球唯一真正意义上的主导国际货币,美元不仅是美国单个经济体的货币,在某种意义上也是全球整个“封闭经济体”最主要的计价、交易和储藏手段。这种特殊性决定了美元的运行遵循“Depreciation On/Depreciation Off”的机制,即长期来看,美元绝对和相对购买力的下降是大势所趋,从中、短期来看,美元变化的内生动力分别对应于全球化进程、市场恐慌等不同周期。

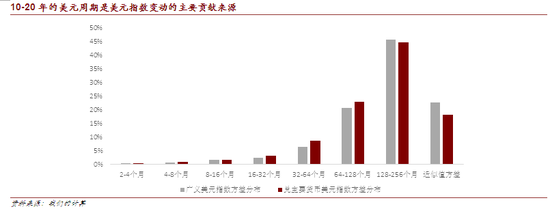

通过对美元指数的变动进行分解,我们发现,近50%的美元指数方差是由10年-20年的周期变动所贡献的,且与美国相对于全球的经济表现密切相关。据此我们认为,当前美元指数下跌或为序章,对应于短期“Depreciation Off ”向长期“Depreciation On”的转换,特别是宏观经济和政策因素将制约美元周期性上行。

展望2018年,美元指数下行空间大于上升空间,3月将是决定趋势的关键节点。美元出现潜在的贬值态势,这利好黄金等大宗商品,而美股面临的调整或加速到来。

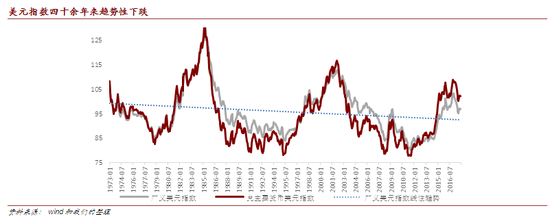

美元的特殊性决定了其运行遵循“DO/DO机制”,长期贬值具有内生稳定性。作为二战以来全球唯一真正意义上的主导国际货币,美元不仅是美国单个经济体的货币,在某种意义上也是全球整个“封闭经济体”主要的计价、交易和储藏手段。从长期购买力来看,过去四十余年间美元贬值是大趋势。

在绝对购买力的意义上,随着全球经济的持续增长和全球化的不断推进,全球总需求扩张,推动美元标价产品的价格持续上升,为美元贬值提供了持续的内生动力。以初级产品为例,1992年1月至2017年6月间,以美元计算的全球初级产品价格上升103.4%,最高超过300%,其中石油价格上升164.8%,最高超过650%,连涨幅最为温和的农业原料和食用品价格指数也曾翻倍。

在相对购买力的意义上,美元指数也长期呈现下降趋势,特别是本世纪以来,其与大宗商品价格走势呈现出明显负相关,意味着相对购买力与绝对购买力具有共同的驱动因素(详见附图)。

其中,全球化就是一股重要的力量。美元集国内和国际货币二任于一身,在全球经济消费、生产二元分化和互补的作用下,独特的国际货币属性塑造了“美国消费、全球生产”的供需格局,既成为全球结构失衡的映射,也决定了美元趋势性贬值具有内生稳定性。

我们认为,在美元趋势性贬值的基础上, 其短期升值/贬值的状态转换遵循“Depreciation On/Depreciation Off”的机制(简称“DO/DO机制”),内生动力分别对应于全球化的阶段性退/涨潮、市场恐慌等不同周期。

美元近年来的走强源于全球化的阶段性倒退和美国经济稳健的相对表现,但10-20年的美元周期才是美元指数变动的主要来源。全球金融危机后,美国在发达经济体中率先实现持续复苏,经济内生增长强劲,消费引擎保持稳健。

在全球化出现阶段性倒退、多元化退潮的阶段,美国经济相对稳定的表现为美元走强奠定了内生基础。2015年以来,美元指数急剧攀升,特别是兑主要货币的月度实际美元指数在2016年底超过108,创下14年来的高点(详见附图)。但从历史上美元指数的运行规律来看,长周期经济表现才是美元币值最主要的驱动力。

通过极大重叠离散小波变换(maximal overlap discrete wavelet transform ),我们对美元指数的变动进行了分解,结果表明,近50%的美元指数方差是由10年-20年的周期变动所贡献的,这也与三轮美元周期的分布较为吻合(详见附图)。1971年来,美元呈现出三轮贬值周期和三轮升值周期的交替变化。

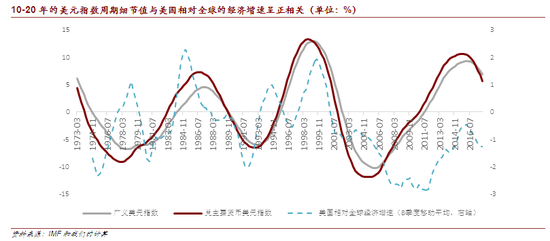

其中,三次贬值周期的趋势大致类似,各持续约10年,而三次升值周期则呈现出持续时间变长而升值幅度下降的趋势,每次升值周期持续约5-6年。从驱动力的角度,我们发现,美元10年至20年的周期与美国相对于全球的经济表现密切相关(详见附图)。

当全球经济形势良好(或全球化发展迅猛)时,美元处于长期贬值状态,遵循“Depreciation On”机制,反之则出现阶段性的升值,出现“Depreciation Off”。 除了凸显出多元化浪潮中美国的相对重要性之外,美元周期也反映了巴拉萨-萨缪尔森效应,即贸易部门劳动生产率(实体经济增速)的上升会引起实际汇率的升值。

当前美元指数下跌或为序章,宏观经济和政策因素制约美元周期性上行。2017年,美元指数跌幅约10%,2018年至今,美元指数继续急跌超过3%。我们认为,全球经济的整体复苏是美元贬值的主要原因。2018年1月, IMF在《全球经济展望》更新中上调了2018年和2019年的全球经济增长预期,预测增速均为3.9%,较2017年10月的预测提高了0.2个百分点,该数值也是七年以来的最高增速。

尽管美国的税改是全球贸易和投资进一步复苏的重要增量驱动,但应该看到,从多元化退潮到多元化涨潮的内生动能逐渐成为全球经济增长的持续基础,其中新兴市场将扮演重要角色。从相对经济增长潜能变动来看,美国的经济复苏进入下半场,欧洲仍处于复苏的前、中期,经济内生动能仍在积蓄,中国经济在“从高速增长转向高质量发展”新时代的开局之年也有望迎来超预期的改革举措。

从政策关切来看,尽管特朗普税改将为美国和全球经济带来短期刺激,但其“美国优先”的逻辑将继续带来政策不确定性,美元国际货币的信心将遭到削弱。综上判断,美元指数下跌背后有深刻的基本面含意,今年美元整体易贬难升。

美元可能的短期升值源于不确定性共振,尘埃落定后金融市场将迎来调整。从历史上看,美元周期在波长、波峰上的区别交叠了长、短期驱动因素的影响。特别是在开放经济的大环境下,美元指数的上升常出现在危机爆发、美元避险需求上升时,或是当全球化进展缓慢、美元霸权模式获益有限时。

我们认为,在当前全球协同复苏态势尚未完全确立、地缘政治风险频繁出现且外溢明显、政策不确定性容易转化为经济不确定性的情形下,美元指数的影响因素极可能互相作用,使得美元周期的界限变得模糊。比如,全球经济复苏换档过程的不确定性可能与政治风险产生共振。今年3月,意大利大选或拉开欧洲不确定性的大幕,而美联储新任主席鲍威尔也极可能迎来上任后的首次加息,一旦风险事件持续发酵甚至产生示范效应,美元的短期升值不可避免。

因此,在充分考虑可能引致美元短期升值的风险和不确定性同时,准确研判长期因素的变化,对于理解美元中长期走势至关重要。我们认为,多元化涨潮的逻辑将奠定美元重回贬值轨道的基调。从影响来看,一方面,美元走弱利好黄金等大宗商品,另一方面,美股面临的调整或将加速到来。

美元指数四十余年来趋势性下跌

美元指数四十余年来趋势性下跌资料来源: wind和我们的整理

美元相对和绝对购买力持续下降(以1992年1月为100)

美元相对和绝对购买力持续下降(以1992年1月为100)资料来源:wind和我们的计算

10-20年的美元周期是美元指数变动的主要贡献来源

10-20年的美元周期是美元指数变动的主要贡献来源资料来源:我们的计算

10-20年的美元指数周期细节值与美国相对全球的经济增速呈正相关(单位:%)

10-20年的美元指数周期细节值与美国相对全球的经济增速呈正相关(单位:%)资料来源:IMF和我们的计算

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。