文/新浪财经意见领袖(微信公众号kopleader)专栏作家 郭磊

价格因素不是进口增速的大幅度跳水的解释。高环比叠加、原油铁矿石的突然涨价、环保限产的约束、信贷量走低等都是猜测的进口走低的几个原因。

郭磊:为何12月进口增速大幅下滑?

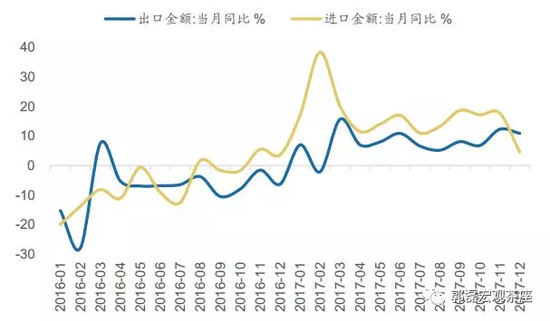

郭磊:为何12月进口增速大幅下滑?2017年12月出口依然维持了高景气状态。12月出口同比增长10.9%,2017年四个季度出口增速分别为7.6%、8.7%、6.6%、10.1%,12月出口大体处于Q4的趋势值附近。

意外走低的是进口,进口增速出现较大幅度跳水。12月进口增速只有4.5%,显著低于前11个月累计的17.3%。实际上,在12月进口数据出来之前,进口增速一直很高,Q1至Q4(不含12月)分别为24.2%、14.2%、14.4%、17.5%。

价格因素可能不是解释,12月原油、铁矿砂、铜的进口数量环比和同比基本上都是负增长。

我们猜测进口走低可能有几个原因。未来进口的走势还需要进一步观察,就目前来看有可能与几个因素有关:

第一,去年同期11月和12月高环比叠加,基数确实偏高。2016年12月进口环比12.6%并不算异常,但它是建立在11月17%的基础上的。11和12月叠加环比30%在近年比较少见,属于略超季节性,导致基数确实偏高。

第二,原油、铁矿石的突然涨价扰乱了进口节奏。铁矿石是12月初价格上行,原油是12月中旬价格上行,可能带来了一定预期上的紊乱,对进口有一定抑制。

第三,环保限产可能带来了一定约束。工业淡季的环保限产和钢铁、焦炭等行业的低开工率可能对大宗品进口有一定影响。11和12月的高炉开工率分别为66.9%和62.3%,大幅低于1-10月的72%-77%的水平;而同比分别是-13%和-16%,显示出这一数据的回落是超季节性的。铁矿石进口减少应在一定程度上与此有关。

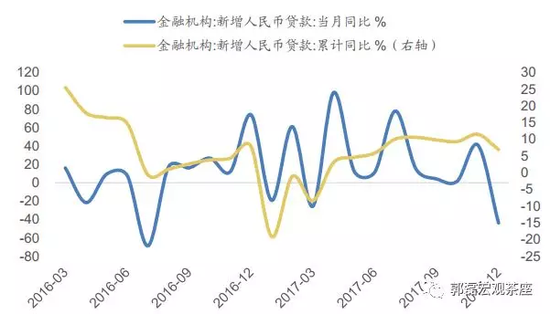

第四,年末额度问题导致当月信贷量明显走低,对进口亦可能有连带影响。12月信贷只有5800亿,同比-43%,而前11个月累计增速超11%。草根调研显示信贷需求基本平稳,贷款走低在一定程度上与年末额度有关。无论如何,信贷当月骤然偏紧导致企业流动性存在连锁反应,可能会对进口带来影响。

2018年名义GDP放缓可能会伴随进口小幅放缓,但12月份所代表的并非未来趋势值。考虑到一则2017年基数偏高,二则名义GDP典型扩张期结束,2018年进口增速很难复制2017年全年的16%;我们预计可能在10%左右。换句话说,12月份偏低的进口增速可能并不代表未来趋势值。

信贷和进口同时大幅回落可能引发市场对于内需显著放缓的担忧,这一点需要未来数据去修正。

基于以上我们对于12月进口的解释,内需暂时并无显著变化。12月进口数据是基数、价格、限产、信贷等因素综合影响下的一个异常值。

从PMI、发电耗煤、螺纹钢价格、工程机械产销、30城房地产销售等一系列指标表现来看,经济部分领域在放缓,整体大致平稳。

但12月信贷、进口双降也难免引发市场对于内需过快回落的担忧,这一点需要未来数据去验证和修正。

风险提示:

1)经济上行或下行压力超预期;

2)2018年进出口环境变化超预期。

(本文作者介绍:方正证券首席宏观分析师。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。