文/新浪财经意见领袖(微信公众号kopleader)专栏机构 伍戈

核心观点:

1.在打破刚兑的预期下,今年以来债券违约事件频发且规模迅速上升。市场普遍关注债券“踩雷”的影响,甚至担心违约潮引发系统性风险。货币当局对此似有警觉,近期鼓励商业银行配置低等级信用债以缓释风险。本轮违约潮的原因是什么?与过往有何不同?未来何时会退潮?

2.企业违约的本质是现金流的入不敷出,微观上即表现为企业经营收入下滑、融资流入减少以及还本付息压力增大。各微观现金流变化在宏观上则分别对应着经济增长趋缓、融资条件收紧以及前期债务累积状况。从上述宏微观诱因来看,本轮违约潮与过去似乎没有明显不同。

3.与过往有所区别的是,本轮违约潮是在经济下行相对平缓而融资条件收缩较为剧烈的情境下发生。也就是说,去杠杆背景下信用紧缩的负面影响较过去几轮违约潮更为显著。尽管鼓励商业银行配债有利于缓解市场悲观情绪及部分融资压力,但打破刚兑氛围下市场整体的风险偏好仍难显著抬升。

4.展望未来,尽管宏观经济可能进一步趋缓,但随着金融监管政策调整下企业融资条件的边际修复,加之前期偿债高峰的不利影响开始消退,下半年违约风险有望呈现高位企稳甚至逐步趋缓的态势。当然,不排除局部行业和个别时点违约风险加大的可能性。

一、引言

在打破刚兑的预期下,今年以来债券违约事件频发且规模迅速上升。市场普遍关注债券“踩雷”的影响,甚至担心违约潮引发系统性风险。货币当局对此似有警觉,近期鼓励商业银行配置低等级信用债以缓释风险。本轮违约潮的原因是什么?与过往有何不同?未来何时会退潮?

图1:2018年以来债券违约风险显著加大 数据来源:WIND

图1:2018年以来债券违约风险显著加大 数据来源:WIND注:1、等级利差往往被用来表征信用违约风险大小。该值刻画了低评级企业债(AA-)与高评级企业债(AAA)的利差,表明投资者为承担低评级债券违约风险而额外要求的补偿。 由于我国违约历史较短,我们以时间序列相对较长的等级利差来代表违约风险。2、本文讨论重点为首次债券违约的企业,这是市场更为关注的。3、违约规模和违约只数的计算均以半年为单位,滚动求和得出。

二、违约潮是如何形成的?

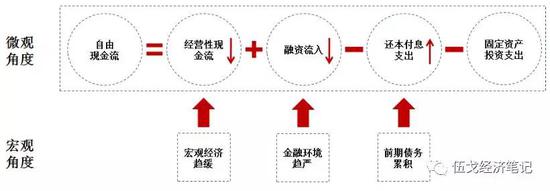

企业违约本质是企业现金流的入不敷出。具体地,股权自由现金流代表着企业投资经营以及实际偿还债务等之后的剩余现金流,反映的是企业短期资金缺口,因此仔细剖析股权现金流的组成有助于深刻理解企业违约的原因。根据股权现金流的结构组成公式可见,微观上,企业经营收入下滑、融资流入减少以及还本付息压力增大都会引致企业现金流的困难,即违约风险的加大。为了简化,我们暂不对其进行讨论固定资产投资支出的现金流。

图2:违约的原因:微观与宏观视角 来源:笔者整理

图2:违约的原因:微观与宏观视角 来源:笔者整理宏观变量与微观数据理应有着高度的相关性。宏观视角来看,上述各微观现金流的变化其实分别对应着经济增长趋缓、融资条件收紧以及前期债务累积状况。即企业的经营收入减少往往与经济增长趋缓有关,融资流入减少与融资条件收紧相关,还本付息压力与前期债务累积相关。具体来看:

违约原因 Ⅰ:经济趋缓下企业经营收入下滑

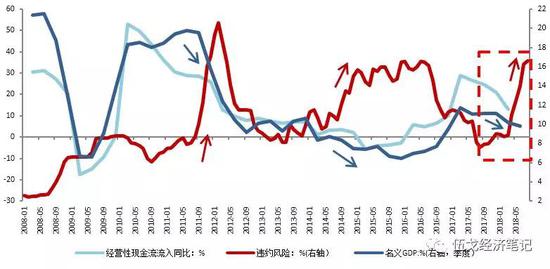

企业经营性现金流的变化与经济周期的关系较为密切,当宏观需求趋缓时,企业的销售收入相应下滑,经营性现金流流入减少,违约风险可能随之上升。对比过去几轮的违约高峰,本轮名义GDP的下行其实还算相对平缓的。

图3:经济下行期企业收入下降容易诱发违约风险 数据来源:WIND,A股上市公司报表

图3:经济下行期企业收入下降容易诱发违约风险 数据来源:WIND,A股上市公司报表注:1、现金流数据来源为A股所有上市公司的财务报表(除金融企业)。2、为了便于观察,我们将右轴的违约风险数值进行了适当比例扩大(后文类同)。

违约原因 Ⅱ:监管趋严下企业融资流入锐减

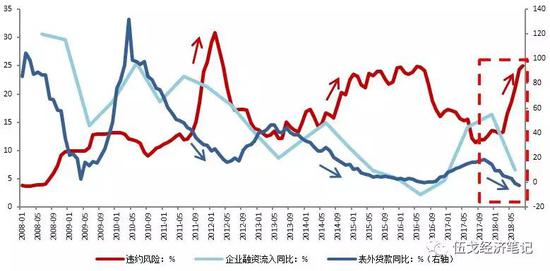

去杠杆背景下金融监管的趋严使得企业融资条件发生了显著变化。尤其是表外贷款加速下滑,企业融资流入明显减少,违约风险相应攀升。尽管表内贷款是主要融资来源,但由于特殊的体制结构原因,我国表内信贷往往受到央行宏观审慎管理政策的约束,加之银行业风险偏好相对较低,当微观主体(尤其是风险较高的微观企业)资金需求旺盛时往往更依赖表外的融资渠道。从这个意义上讲,过去表外贷款(如信托贷款、委托贷款与未贴现银行承兑汇票)的边际变化更能真实反映实际融资环境的冷暖。值得一提的是,本轮违约潮是在经济下行相对平缓而融资条件收缩较为剧烈的情境下发生。也就是说,去杠杆背景下信用紧缩的负面影响较过去几轮违约潮更为显著。

图4:监管趋严下企业融资流入锐减加大违约风险 数据来源:WIND,A股上市公司报表

图4:监管趋严下企业融资流入锐减加大违约风险 数据来源:WIND,A股上市公司报表注:融资流入数据来源为A股所有上市公司的财务报表(除金融企业)。

违约原因 Ⅲ:前期债务累积加大企业还本付息压力

我国企业债券的发行期限通常以1年和3年为主,因此过去两到三年的举债规模和速度会滞后影响到企业当期归还本金的压力。当企业的偿债压力较大时,违约风险相应上升。今年下半年值得乐观的是,前期累积的企业债务增速将显著降低,这将减缓部分企业还本付息的压力,未来违约风险有降低的可能。

图5:两年多以前债务高企加大了当前违约风险 数据来源:WIND,A股上市公司报表,BIS

图5:两年多以前债务高企加大了当前违约风险 数据来源:WIND,A股上市公司报表,BIS注:1、企业债务累计同比为BIS公布的中国非金融企业债务余额的同比。2、还本付息支出数据来源为A股所有上市公司的财务报表(除金融企业)。

三、违约潮未来如何演进?

从上述宏微观诱因来看,本轮违约潮与过去似乎没有明显不同,即微观上表现为企业经营收入下滑、融资流入减少以及还本付息压力增大,宏观上各现金流的变化分别对应着经济增长趋缓、融资条件收紧以及前期债务累积状况。为了量化上述宏观因素的影响,我们对违约风险(等级利差)进行了简单的回归拟合。计量结果表明,经济增长、融资条件以及前期债务累积这三大因素对违约风险的影响较为显著。回归结果方程为:

其中,名义GDP和非金融企业债务增速源为季度数据,表外贷款同比为月度数据。为了数据频率的一致,我们将季度数据通过差值法得出月度数据后进行回归,数据范围为2011年6月到2018年6月。各项回归系数都十分显著,调整后的R2为0.83。

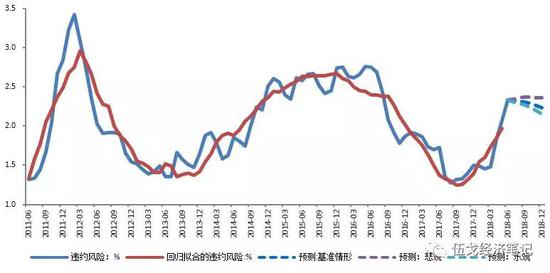

进一步地,我们对未来违约风险进行回归预测的结果表明:尽管未来宏观经济可能进一步趋缓,但随着金融监管政策调整下企业融资条件的边际修复,加之前期偿债高峰的不利影响开始消退,下半年违约风险有望呈现高位企稳甚至逐步趋缓的态势。当然,不排除局部行业和个别时点违约风险加大的可能性。值得一提的是,近期尽管鼓励商业银行配债有利于缓解市场悲观情绪及部分融资压力,但打破刚兑氛围下市场整体的风险偏好仍难显著抬升。

图6:下半年违约风险有望高位企稳甚至逐步趋缓 数据来源:BIS、WIND

图6:下半年违约风险有望高位企稳甚至逐步趋缓 数据来源:BIS、WIND注:基准情形预计名义GDP三季度下滑至9.5%,四季度下滑至9.2%,表外贷款全年同比下滑至-6%;乐观预计名义GDP三季度下滑至9.6%,四季度下滑至9.4%,表外贷款全年下滑至-3%;悲观预计名义GDP三季度下滑至9.3%,四季度下滑至8.8%,表外贷款全年下滑至-10%。

四、基本结论

一是企业违约的本质是现金流的入不敷出,微观上即表现为企业经营收入下滑、融资流入减少以及还本付息压力增大。宏观上,各现金流的变化分别对应着经济增长趋缓、融资条件收紧以及前期债务累积状况。从上述宏微观诱因来看,本轮违约潮整体上与过去似乎没有明显不同。

二是与过往有所区别的是,本轮违约潮是在经济下行相对平缓而融资条件收缩较为剧烈的情境下发生。也就是说,去杠杆背景下信用紧缩的负面影响较过去几轮违约潮更为显著。尽管鼓励商业银行配债有利于缓解市场悲观情绪及部分融资压力,但打破刚兑氛围下市场整体的风险偏好仍难显著抬升。

三是展望未来,尽管宏观经济可能进一步趋缓,但随着金融监管政策调整下企业融资条件的边际修复,加之前期偿债高峰的不利影响开始消退,下半年违约风险有望呈现高位企稳甚至逐步趋缓的态势。当然,不排除局部行业和个别时点违约风险加大的可能性。

(本文作者介绍:华融证券股份有限公司首席经济学家,总经理助理。)

责任编辑:张瑶

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。