文/新浪财经意见领袖(微信公众号kopleader)专栏机构 中信书院 作者 尼尔·弗格森(Niall Ferguson),哈佛大学劳伦斯·迪什历史学讲座教授

部分内容摘编自作者新书《百岁人生:长寿时代的生活和工作》 中信出版集团出版

我需要多少钱才能生活下去?我希望工作多久?我对我的财务状况有什么了解?我有多少财务知识?70岁或80岁时的我,会赞成我今天所做的决定吗?

许多人认为,寿命太长,理财会很困难。这种看法并不奇怪。长寿人生下的财务计划在很多方面可能是不愉快而不积极的。这十分复杂,需要人们拥有自我认识,涉及难题的解决,需要对未来的需求和愿望有一定的洞察力。如果不知道自己想要什么,并且没有关于人生计划的想法的话,人们就很难计算出长期的财务状况。除此之外,财务计划的术语艰涩难懂,包括几何级数和复利之类的概念。

还存在奖励方面的问题。基本上,为未来做准备就意味着将资金从今天转移到未来,而大多数人则认为,在现在和未来的自我之间要建立密切的联系是一件很困难的事。

所以,财务规划引起很大的焦虑,这并不奇怪。但这些问题必须得到正面解决。那些不考虑未来的生活,不能够做复杂的计算,不懂得专业术语,或者没有充分考虑到自己今后的情况的人,都冒着年老之后资源不足的风险。或者说,他们在中年时期可能会发现,自己的积蓄不足以让他们短暂离职,重新 受到培训。最近进行的一项对退休人员的调查发现,70%的人希望自己当时能存下更多的钱,这种结果并不奇怪。1

若要充分利用百年人生,就需要摆脱三阶段人生,调整管理无形资产的方式,从而重构人生。然而重要的是,这些改变本身并没有能够解决我们在第2章中提到的财务问题—漫长的人生只会要求每个人都能够工作更久,存下更多的钱。

因此,我 们再次回到财务主题之上,从经济学和心理学文献中吸取知识,关注资助漫长人生时的理性和行为方面。我们重新审视了在转型资产方面所讨论的两个重要概念:功效(“我相信我有能力进行这种行为”)和能动性(“我是自控的,并且愿意达到目标”)。

适当的财务规划取决于这两者。功效是创造财务计划时的现实态度,而自我认识则在心智方面起作用,比如说对储蓄的大体偏好。功效要求人们回答以下问题:“我需要多少钱才能生活下去?”“我希望工作多久?”“我对我的财务状况有什么了解?”以及“我有多少财务知识?”财务规划还依赖于采取由能动性所决定的行动—以这种认识为基础来行动,并保持自控,使得目前的需求与未来的需求之间产生平衡。问题在于:“70岁或80岁时的我,会赞成我今天所做的决定吗?”

◎ 我需要多少钱?

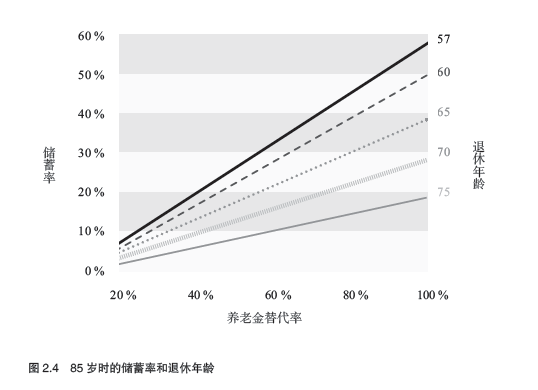

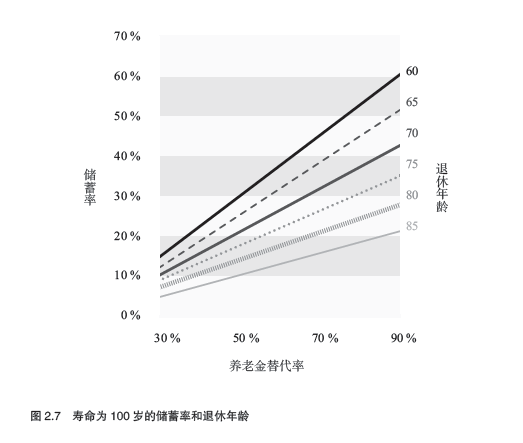

我们是否有可能以低于50%的养老金生存,并且还能获得一种美好的退休生活?在图2.4和图2.7中,我们展示了不同养老金替代率对应的储蓄率。你能靠比你最终工资少的钱来度日吗?如果可以的话,这笔钱会比你的最终工资少多少?这个问题是复杂的—你不知道你会活多久,也不知道退休后会花多少钱。

你可以考虑一下你现在花了多少钱,花到了哪里。退休之后,业余时间会增加,工作要求会减少,你将需要多少钱?这乍看起来很简单—你可以想一下现在的你在节假日时会做什么。但这是种糟糕的指导方案。假期是生活方式的暂时停止或改变,而非永久停止或改变。你真的能想象到退休之后想做什么,想享受什么吗?

也许当你考虑这个问题的时候,你已经猜想过低于100%的替换率是合理的了。在退休时,与工作相关的支出(例如通勤、服装)较少,有更多的时间进行以前交由他人进行的活动(例如做饭、自制手工)。而且购物效率会提升,也更有空在网上搜索优惠券和福利。事实上,将近70岁的人已经在这样做了—他们更多地利用了零售商和制造商的折扣券,因此与将近50岁的人相比,购买商品的支出减小了4%。这听起来不是很多,但是在有50%替代率的情况下,这会产生很大的不同。

当你退休时,你的休闲活动也可能会发生重大转变。随着时间推移,闲暇时光会变得“便宜”,人们通过投资于“金钱无法购买”的事物之上,转而从事其他活动,更好地利用到这些时间。这些活动是这样的:与朋友和家人在一起聚上更久,进行更为漫长、更加轻松的旅途……包括观看日落在内。也许你的这种形象,跟那些往《纽约时报》寄去自己原创文章的快乐退休者一样,他们会这样说:“退休的时候,我所需要的资金其实没这么多,也不至于剥夺掉对我而言十分重要的东西。如果我之前就知道这么简单的快乐需要多少‘财富’的话,那么我早就退休了。”

你退休的时候,你的孩子已经长大了,会离开家庭。

实际上,当两个16岁以上的孩子离开家庭时,计算结果显示,这个家庭若要维持过去的生活水平,所需开支将是之前的60%左右。

然而,虽然这些论点听起来令人信服,但它们仍需得到进一步考验。首先,存在保健支出较高的问题。毫无疑问,对于许多人来说,如果变得更长寿,他们的生病概率也会下降。然而,正如经济学家乔纳森·斯金纳(Jonathan Skinner)所说:“到头来,退休储蓄可能不太会被用到希尔顿海德岛(Hilton Head,位于美 国的一处度假胜地)的高尔夫公寓上,而更多地会被用于负担轮椅升降机、私人护士和高质量养老院的支出。”也可能出现即使退休,仍然对他人负责的情况:为子女或孙辈支付学费,为他们的婚礼付款,或者在他们买车买房时帮上一把。

在我们自己的计算中,我们最终选择了50%的替代率作为基准。我们认为这个数字是相当保守,广泛而适当的,对于相对富裕的人来说更是如此。在一项研究之中,研究者(在美国和荷兰)直接询问人们:“在退休之后,你所期望的每月最低开支水平是多少?”尽管在接受调查的人中,最穷的人希望替代率高于100%,但在最富裕的受调查人之中,平均的期望替代率为54%,在荷兰则为63%。英国养老金委员会在2004年时,也用50%的替代率作为高收入者(收入超过4万英镑)的基准。

虽然我们相信这个替代率是合理的,但要记住这是一个保守的假设。最近一项对1.6万名退休人员的实际替代率进行的研究发现,其中1/3左右的受调查者替代率大于100%,有1/4的人替代率为75%—100%,还有1/4则为50%—75%。换句话说,只有21%的人替代率在50%以下。换句话说,如果你发现吉米和简所需的储蓄率令人难以接受的话,那你若是不需要那么多的养老金,也就不太可能遇到这种“缓刑”了。事实上,如果你像大多数退休人员一样的话,那你实际上会想要存更多钱,以维持退休生活。

人们不仅要考虑未来的养老金和未来的消费,也要考虑到目前的消费习惯。一个人越是在生命中的某个阶段中拥有较高的消费水平,就越难适应退休时的较低消费水平。大量证据表明人们的满意度不仅取决于当前的消费水平,还取决于过去的消费水平。所以现在限制消费不仅有助于增加储蓄,还可以调节消费习惯,反过来让低收入的人在退休时更容易感到满意。

关于我们的50%假设替代率,还存在这么一个警告:我们在计算中假定你拥有自己的房子。如果你没有的话,那么就需要支付租金。在这种情况下,你需要考虑大约70%—80%的替代率。

◎ 拿房子作为赌注

有形资产包括养老金、储蓄和住房。那么,住房在这些计算过程中应该扮演什么角色呢?住房的重要性在世界各地都不同,但在大多数国家,住房方面的财富是大多数人投资组合的重要组成部分。例如,在英国,住房占最富有的前50%人口财富总额的25%—30%左右。这就是为什么这么多人认为他们可以用房子来给他们提供退休资金。

然而与银行中的资金或股票投资相比,房子是一种非同寻常的有形资产。这是因为,除了成为一种价值储存手段之外,房子也给人提供了一系列消费福利。其中一个好处是“估算租金”,相当于为了住在这座房子里所需支付的租金。

出售股票或取出银行存款有助于维持人们的生活方式,但不降低生活水平。相比之下,出售和出租房屋会立即释放出资金,这在住房服务方面会使得生活水平下降。除这一点之外,房主对房屋存在情感上的依恋,这一事实有助于解释为什么大多数人实际上并没有将房屋看作养老金的一种资金来源。事实上,一项研究发现,70岁和70岁以下的人中,有70%的人感觉到,为了维持退休生活而出售房屋的可能性微乎其微。另一项研究发现,当人们退休时,他们同样也有可能搬入更大的房子之中。通常只有伴侣死亡或身患疾病这样的创伤性事件才会促使老年人卖掉他们的房子。

鉴于房主能“得到”估算租金,出售房屋则会让生活水平下降的关系,在老年房主之中,房产价值释放机制计划(类似于“以房养老”,借款人可将住房反向抵押所得款项投资养老基金来获得收益)越来越受欢迎就不足为奇了。房产价值释放机制有助于提供资金,而不会损失估算租金。这显然为老年生活提供了一定资金,但是这些方案虽然能做出贡献,却不能被拿来解决问题。为了使用房产价值释放机制,一个人首先需要拥有房产。我们之前所做的储蓄计算只关注资助养老金或转型,没有考虑为了抵押贷款而储蓄的情况。房产价值释放可以为养 老金添砖加瓦,但是如果你还需要购房的话,我们计算出的终生储蓄要求就还需要提升。

如果不需要这笔支出的话,那么房子就算是一种遗产。房产价值释放机制为人们提供了一种选择,可以通过利用房产,为你的生活方式做出贡献,但是依靠住房来解决为百年人生提供资金的这一挑战,则是不明智之举。

◎ 像巴菲特那样投资

我们对吉米和简的财务假设是这样的:他们的投资回报率会在很长一段时间内比通货膨胀率高3%。我们解释了设定这一数字的理由。但很显然,回报率较高就意味着储蓄更少。

如果要了解这种假设对于投资回报有多重要的话,就请考虑一下“70法则”。这个法则的意思是,如果用70%除以投资回报率,那么所得数字就是你的财富翻倍所需的年数。换句话说,如果回报率是1%,那么你需要70年,但如果是2%,则只需要35年。随着时间推移,回报率的微小差异累积了起来,造就了储蓄需求方面的巨大差异。

然而,即使从长期来看,一些投资者的平均回报率也超过了3%。1其中最有名的就是奥马哈先知沃伦·巴菲特(Warren Buffett,巴菲特出生于美国奥马哈,因而得到了这一称号)。如 果你在1965年向他的伯克希尔·哈撒韦基金投资了1万美元的话,那么到2005年,它的价值将达到3000万美元,比股票市场的表现强60倍。当然,在这种投资表现下,人们将更容易对养老金做出安排。

在图7.1中,我们展示了吉米的储蓄率是如何随着投资平均回报率的变化而变化的。当投资回报率为2%时,他需要节省23%的收入,以便获得相当于其工资50%的养老金;当投资回报率为10%时,那他只需要节省1%的收入。

然而,在给股票经纪人打电话,并将你的投资转化为积极的高回报投资组合之前,最好回忆一下金融最基本的原则:项目回报率越高,风险也就越大。沃伦·巴菲特是一位了不起的投资者,他的成功不胜枚举,使他成为金融传奇。然而总的来说,高回报率是对风险的一种补偿,所以你可能会损失一部分钱,而不是赚到10%。许多投资者在2007年股市暴跌之后发现,股市既可以涨,也可以跌。例如,如果你在2007年10月退休的话,当时的标准普尔指数为1550,而当你在2009年3月退休时,你的退休生活就可能会窘迫很多了,此时的标普指数为680。实现储蓄的最佳回报是财务规划的一个重要方面,但依赖远远超过“比通货膨胀率高3%”这一水平的投资回报率,可能不是最明智的举措。

我们的建议如下:作为一个投资者,你可能会红运临门, 找到沃伦·巴菲特这样的大师来帮你理财—但这不是一个你应该依赖的策略。你可以考虑在退休时卖掉房子,但这可能会降低你的生活水平,并且无法让你为解决健康问题或寻找护理机构而预留资金。你也可以说自己靠低替代率也能度日,但是,正如我们所表明的那样,我们的计算是相当保守的,如果替代率数字再低下去,你就算是退休人员当中的少数派了。如果要通过节省更多的钱来解决百年人生中的财务挑战,那么我们就需要回到功效和能动性这两个因素上。

(本文作者介绍:由中信出版集团打造的文化服务品牌,我们是新知识的传播平台,新思想的争鸣平台,新文化的建设平台。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。