文/新浪财经意见领袖(微信公众号kopleader)专栏机构 伍戈

核心观点:

1. 去杠杆是近年来宏观经济政策的主基调之一。然而,近期在政治局 “扩大内需”会议精神指引下,央行措辞已由保持流动性“合理稳定”转为“合理充裕”,操作上也两次降准且银行间市场利率不断走低。市场不禁困惑的是,究竟紧货币有利于去杠杆,还是松货币有利于去杠杆?经济下行压力加大时,到底是坚持去杠杆还是稳增长?

2.历史数据表明,紧货币大概率有利于去杠杆。利率抬升往往会同时抑制杠杆率的分子(债务)和分母(GDP)的扩张。但相对GDP而言,债务通常对利率的变化更为敏感。这使得紧货币下债务收缩的速度快于GDP下滑的速度,从而杠杆率增速呈现下降态势。实证数据有力地证明了上述逻辑机理。

3.尽管紧货币大概率有利于去杠杆,但从历史来看,持续紧货币在现实中并不具有可行性,其原因在于:一是持续紧货币会对GDP产生滞后的负向冲击,经济增长底线可能受到挑战;二是持续紧货币容易加速债务违约风险的暴露,对金融稳定造成不利影响。去杠杆的初衷是为了防范金融风险以实现经济平稳增长,若持续地过度收紧货币或将违背该初衷。

4.展望未来,强监管下信用收缩的滞后效应还将继续显现,加之贸易战等冲击的影响,宏观经济动能趋弱有望得到进一步确认。随着未来货币边际趋松由银行间向信贷市场的传导,杠杆率增速仍可能稳中略升。当然,杠杆率绝对水平下降是个漫长的复杂过程,更取决于市场化结构改革,并非周期性的总需求政策能完全左右的。

伍戈:去杠杆紧货币还是松货币?

伍戈:去杠杆紧货币还是松货币?正文:

去杠杆是近年来宏观经济政策的主基调之一。然而,近期在政治局 “扩大内需”会议精神指引下,央行措辞已由保持流动性“合理稳定”转为“合理充裕”,操作上也两次降准且银行间市场利率不断走低。市场不禁困惑的是,究竟紧货币有利于去杠杆,还是松货币有利于去杠杆?经济下行压力加大时,到底是坚持去杠杆还是稳增长?这些都关乎宏观经济动能和资本市场走势。

一、紧货币有利于去杠杆?

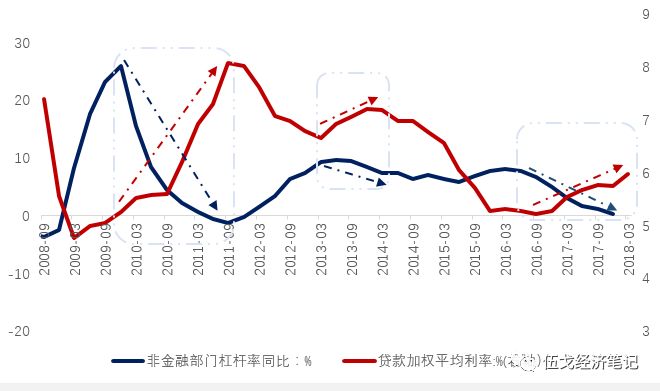

观察近年来中国几轮杠杆率增速下降的典型阶段(2009-2011年、2013年、2016年至今),我们发现其中的一个共同特征是贷款利率均处于抬升状态,这似乎表明紧货币与去杠杆有着内在联系。为什么利率和杠杆率增速会呈现显著的反向关系呢?

图1:利率抬升有利于去杠杆

数据来源:BIS、WIND

数据来源:BIS、WIND理论上,利率抬升往往会同时抑制杠杆率的分子(债务)和分母(GDP)的扩张。但通常地,相对GDP而言,债务对利率的变化更为敏感。这使得紧货币下债务收缩的速度快于GDP下滑的速度,从而杠杆率呈现下降态势。

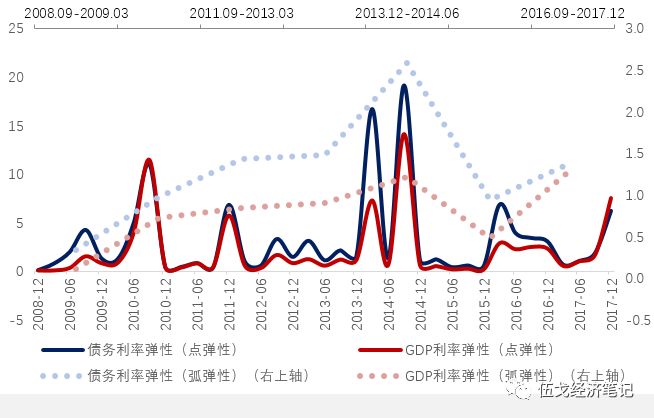

图2:相对GDP而言,债务对利率更为敏感

数据来源:BIS、WIND

数据来源:BIS、WIND注:1.杠杆率=债务/GDP;杠杆率利率弹性=(∆杠杆率/杠杆率)/(∆利率/利率)=债务利率弹性-GDP利率弹性; 2.此处利率指金融机构加权平均贷款利率,GDP采用杠杆率的通行算法,即每个时点的累计前四个季度的GDP;3.弧弹性区间以贷款利率走势的上下行区间来划分。为方便对比,此处弹性均采用其绝对值。

二、持续紧货币在现实中为何不可行?

尽管紧货币大概率有利于去杠杆,但从历史来看,持续紧货币在现实中并不具有可行性,其原因在于:

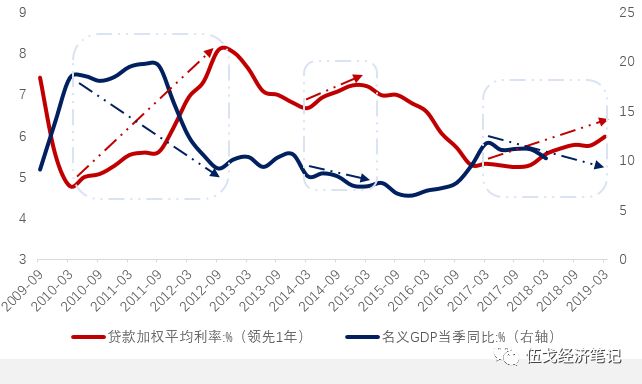

一是持续紧货币会对GDP造成负向影响,经济增长底线可能受到挑战。尽管利率对经济增长的影响不一定在当期体现,但随着紧货币的滞后效应逐步显露,去杠杆和稳增长之间的矛盾势必与日俱增,最终稳增长占据上风。

图3:持续紧货币对GDP形成滞后的负向影响

数据来源:WIND

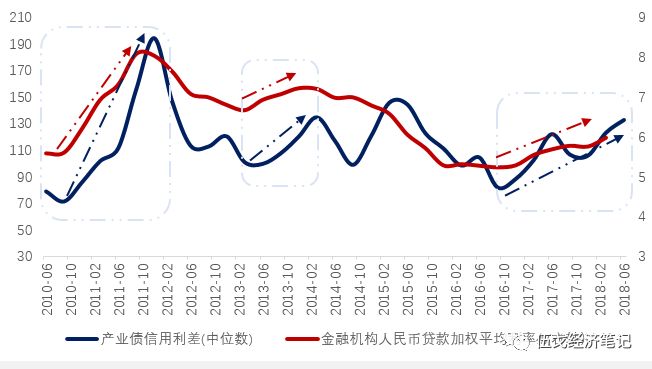

数据来源:WIND二是持续紧货币容易加速债务违约风险的暴露,对金融稳定造成不利影响。我们发现,2010年以来三轮利率上升均伴随着信用利差扩大,表征金融风险有所加大。去杠杆的初衷是为了防范金融风险以实现经济平稳增长,若持续地过度收紧货币或将违背该初衷。

图4:持续紧货币加速债务违约风险的暴露

数据来源:WIND

数据来源:WIND三、去杠杆为何是漫长复杂的过程?

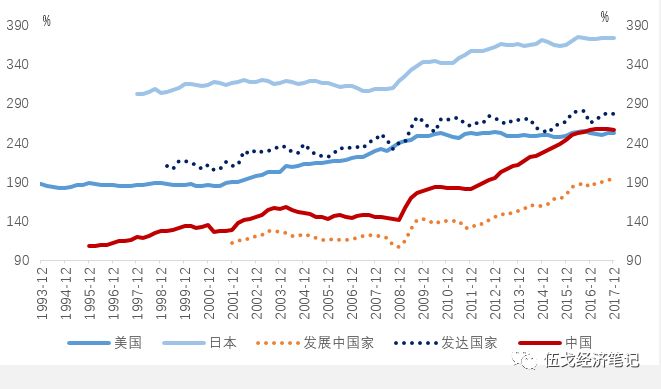

国际经验表明,杠杆率绝对水平的下降通常是漫长的复杂过程。不论是发达国家还是发展中国家,几乎都在经历着杠杆率不断增加的过程。事实上,只有极少的国家有去杠杆的经验,且多伴随着经济金融危机的困扰。例如:日本在上世界90年代泡沫破灭之后,杠杆率曾一度下降,但面对经济衰退的威胁日本政府后来又不得不选择加杠杆,从而使得当前日本杠杆率绝对水平远高于发达国家平均水平;而美国在次贷危机后也呈现相似状态,当前其总体杠杆率依然处于较高水平。

图5:杠杆率绝对水平的下降并非易事

数据来源:BIS

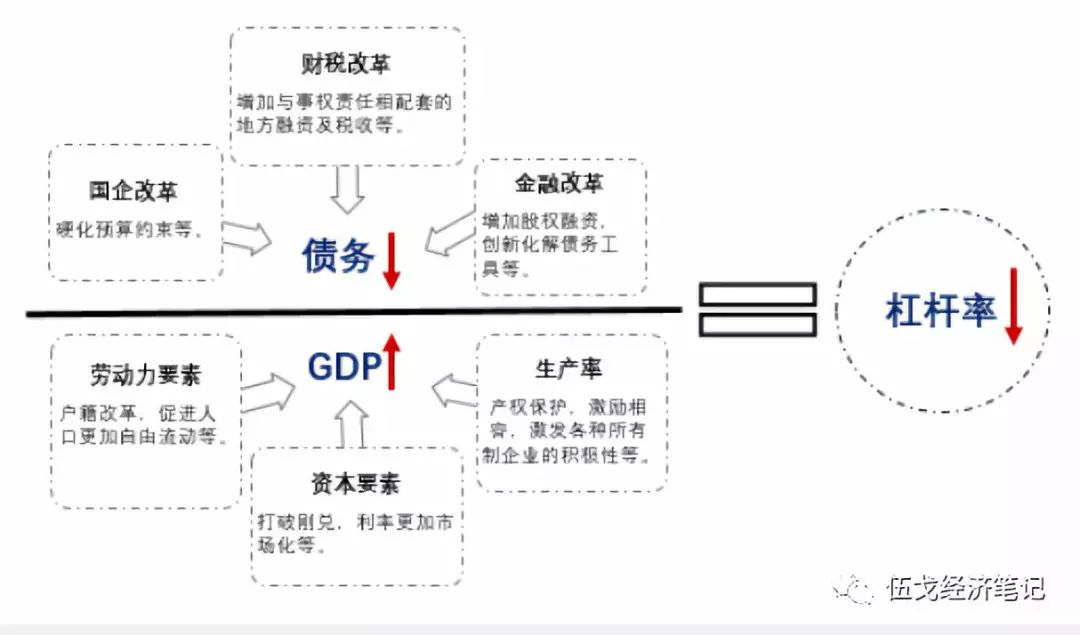

数据来源:BIS从中国情况来看,杠杆率绝对水平的下降更取决于结构改革。具体地:一是“做小”杠杆率的分子(债务),通过推进国企改革(例如硬化预算约束)、财税改革(例如增加与事权责任相配套的地方融资和税收)与金融改革(例如增加股权融资、创新化解债务工具等)收缩债务,做小分子;二是“做大”杠杆率的分母(GDP),通过推进提升或改善劳动力要素(例如户籍改革、促进人口更加自由流动)、资本要素(例如打破刚兑、利率更加市场化等)、生产率(产权保护、激励相容,激发各种所有制企业的积极性)等相关方面的制度改革,做大分母。只有实现经济高质量增长,去杠杆才会真正成为现实可能。

图6:去杠杆关乎货币政策,更取决于结构改革

来源:笔者整理。

来源:笔者整理。四、总结与展望

一是历史数据表明,紧货币大概率有利于去杠杆。利率抬升往往会同时抑制杠杆率的分子(债务)和分母(GDP)的扩张。但相对GDP而言,债务通常对利率的变化更为敏感。这使得紧货币下债务收缩的速度快于GDP下滑的速度,从而杠杆率增速呈现下降态势。实证数据有力地证明了上述逻辑机理。

二是尽管紧货币大概率有利于去杠杆,但从历史来看,持续紧货币在现实中并不具有可行性,其原因在于:一是持续紧货币会对GDP造成滞后的负向冲击,经济增长底线可能受到挑战;二是持续紧货币容易加速债务违约风险的暴露,对金融稳定造成不利影响。去杠杆的初衷是为了防范金融风险以实现经济平稳增长,若持续地过度收紧货币或将违背该初衷。

三是展望未来,强监管下信用收缩的滞后效应还将继续显现,加之贸易战等冲击的影响,宏观经济动能趋弱有望得到进一步确认。随着未来货币边际趋松由银行间向信贷市场的传导,杠杆率增速仍可能稳中略升。当然,杠杆率绝对水平下降是个漫长的复杂过程,更取决于市场化结构改革,并非周期性的总需求政策能完全左右的。

(本文作者介绍:华融证券股份有限公司首席经济学家,总经理助理。)

责任编辑:牛鹏飞

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。