意见领袖 | 温彬

摘要

一揽子增量政策以来,在股债较大幅度的双向波动影响下,理财稳负债成为一个难题,而阶段性的赎回压力又可能进一步传导至资产端,增加资产配置和产品净值管理的难度。

从总量视角来看,银行理财市场的“量、价”较上半年均由强转弱。其中,“量”转弱在于四季度以来理财存续规模跨季后修复偏缓,一定程度上对冲了上半年的超预期扩容;而“价”转弱体现在理财收益率降至年内低位,伴随破净率短暂升至年内新高,以及相较于权益的比价效应反转。从结构视角来看,银行理财含权产品(固收+类、混合类、权益类)与不含权产品(纯固收、现管类)的“量、价”强弱分化,含权产品“量、价”改善较为明显,或带动部分资金由不含权向含权转移。

综合来看,考虑市场对明年增量政策持续出台的预期升温,当前理财产品的强弱分化可能并非市场波动的短期扰动。中长期内,理财产品端和资产端或迎来调整。具体而言,从产品端来看,混合类产品规模有望触底回升,固收+类产品规模延续强劲增长,预计带动含权占比持续上升;从资产端来看,理财的权益仓位预计小幅增至赎回潮前水平,同时对基金委外需求可能进一步增加。

一、总量上看,理财“量、价”由强转弱

“924”以来,各部门相继出台一揽子增量政策以扩内需、稳物价、促经济。从市场表现来看,短期内,增量政策在活化市场和扭转市场悲观预期方面成效显著。但随着市场波动增加,负债端的稳定性对资管机构尤为重要。银行理财由于负债端以个人投资者为主,稳定性较差,股债较大幅度的双向波动,使得理财稳负债成为一个难题。无论是股债跷跷板效应带动理财净值回落、破净上升,亦或是投资者风险偏好改善、博弈高收益需求增加,均会对理财市场带来一定的赎回压力,并进一步传导至资产端,增加资产配置和净值管理的难度。

从总量视角来看,一揽子增量政策以来,银行理财市场“量、价”较上半年均由强转弱。其中,“量”由强转弱,主要体现在10月初存续规模跨季后修复偏缓,弱于季节性水平,一定程度上对冲了上半年的超预期扩容,导致全年增速回归历史均值;“价”由强转弱,一方面,体现在固收类理财收益率下行至年内低位,同时破净率短暂升至赎回潮以来最高水平;另一方面体现在比价效应,“低波、稳健”经营下,理财收益长期强于熊市环境下的权益市场收益,但在市场风格切换下,比价效应或反转。

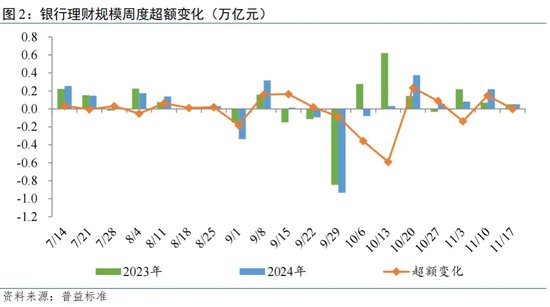

首先,关注理财“量”的变化。进入四季度以来,理财市场跨季后规模修复弱于季节性,同比增速有所放缓。截至10月末,理财市场存续规模29.73万亿元,当月同比增速约9%。周频数据来看,10月第二周通常为跨季修复的“大周”,2021-2023年,当周规模分别增加约0.68、0.77和0.54万亿元,而今年当周存续规模仅增加约0.03万亿元。同时,周度同比增速由三季度的均值11%,回落至8%附近,随后基本维持在8%-10%水平,未出现明显修复。

理财“量”的转弱,一方面源于权益市场短期超预期走强对理财资金形成抽水;另一方面源于股债跷跷板效应导致理财净值承压。对一揽子增量政策以来理财资金的超额流出规模进行测算:9月最后一周、10月第一周、10月第二周和10月中旬至今(截至11月17日),理财规模较去年同期分别超额变化-0.09、-0.36、-0.59、+0.33万亿元,即一揽子增量政策带动权益市场走强的同时,累计导致理财资金净流出约0.7万亿元。后续来看,四季度整体的规模增速水平将较前三季度放缓,导致全年增速或向历史均值水平逼近,预计年末存续规模约29万亿元。

随后,关注理财“价”的变化。受债市回调影响,固收类理财收益率下行后维持年内低位。截至11月10日,固收类理财近3月年化收益率中枢2.35%,较9月22日(增量政策前)下降约29bp。其中,日开型、最短持有期型、定开型固收类理财收益率中枢分别约2.21%、2.41%、2.10%,分别较9月22日时变化约-12bp、+12bp和-8bp;现管类理财产品近7日年化收益率中枢1.65%,较9月22日下降6bp,现管类理财和货基平均利差走阔至17bp。固收类理财收益率整体下行后维持年内低位。

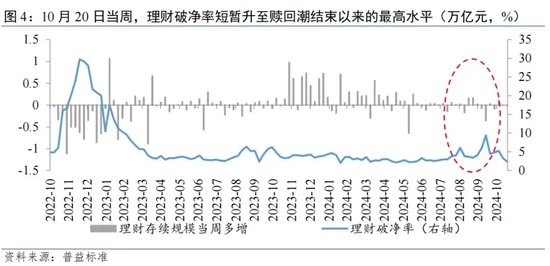

理财“价”的转弱,一方面在于伴随收益率降至年内低位,本轮产品破净率短暂升高至赎回潮以来最高水平。截至11月10日,理财产品破净率已降至5%的历史相对低位水平,赎回压力也有所减弱。但值得关注的是,10月20日当周,理财破净率短暂升至7.7%,达赎回潮结束以来的最高水平。值得一提的是,本轮破净率升高或与8月末时有所区别:一是,8月末破净升高主要受流动性收紧下债市回调影响,为短期扰动,出现理财预防式赎回基金稳净值操作,而本轮更多受到股债跷跷板效应影响,且该影响在增量政策持续出台的预期下或持续存在,导致后续理财净值或将不定期面临下行压力,预防式赎回节点不可控;二是,本轮破净同时伴随着理财规模减少,周频数据下较为明显,而8月末破净升高并未出现理财资金超额流出情况,本轮赎回压力已由“理财预防性赎回基金”进一步向“理财负债端赎回”演变。

理财“价”的转弱,另一方面在于理财相较于权益市场的比价效应反转。今年以来,“手工补息”叫停和存款挂牌利率下调等,持续强化固收类理财相较于定期存款的比价效应,从而长期带动资金由定存流向理财(此前,我们估算二季度因“手工补息”叫停带动定存向理财转移规模约0.9万亿元),该模式在股熊债牛的市场环境下作用明显。但“924”以来,一揽子增量政策刺激股债强弱变化,在权益走强预期下,比价效应继续发挥作用,带动固收类理财资金流向权益市场。

二、结构上看,含权与不含权强弱分化

从结构视角来看,一揽子增量政策以来,银行理财含权产品(固收+类、混合类、权益类)与不含权产品(纯固收、现管类)强弱分化明显。具体表现在,一方面,从“量”的角度,固收+类、混合类资金呈现超额流入、规模增长偏强,现管类、纯固收类资金超额流出、规模增长偏弱;另一方面,从“价”的角度,混合类、权益类理财产品收益率开始超过固收类,固收+类理财产品收益率开始超过纯固收类。此外,“价”的强弱变化通过比价效应进一步强化“量”的强弱变化。

首先,关注存续产品的强弱分化。从“量”的角度,通过各类产品单周规模较去年同期的超额变化,粗略估算本轮政策导致的理财资金在各类产品间的分流情况,发现现管类增长偏弱、固收类基本平稳、混合类增长偏强、权益类波动较大。具体而言,现管类规模超额变化持续负值,或优先流向权益市场,政策至今(截至11月17日)累计超额流出约0.7万亿元,与总量超额流出规模基本相当;固收类在政策出台的前三周(9月29日、10月6日、10月13日当周)出现超额流出,随后十月下旬以来出现小幅回流,累计仅超额流出约0.05万亿元;混合类产品规模整体维持正增长,强于去年同期,累计超额流入约0.07万亿元;权益类规模变化对市场波动更为敏感,在权益市场回调后,已回吐此前的超额增长规模,由于存续规模较小,对总量影响微弱。

对固收类产品,进一步细分固收+类和纯固收类,从“量”的角度,发现固收+类产品资金超额流入、规模增长偏强,纯固收类资金超额流出、规模增长偏弱。具体而言,在政策出台的前三周,固收+和纯固收类均出现超额流出(变化幅度分别为-0.31万亿元和-0.23万亿元),但随后的规模修复反映了产品的强弱分化,十月中旬以来,固收+类产品规模超额增长约0.41万亿元,同期纯固收类产品仅超额增长约0.07万亿元,固收+得益于较好的兼顾大类资产配置和股债配比,在当前市场环境下更加受到投资者青睐。综合来看,一揽子增量政策或导致固收+和纯固收规模分别变化+0.11万亿元和-0.16万亿元,带动资金在含权和纯债产品间实现资金分流。

从“价”角度,一揽子增量政策以来,理财产品收益强弱分化明显,混合类、权益类理财产品收益率开始超过固收类,固收+类收益率开始超过纯固收类。截至11月17日当周,固收类、混合类、权益类近3月年化收益率分别约2.62%、7.00%、37.60%,分别较9月22日当周(增量政策前)变化-2bp、+943bp、 +5751bp。细分固收+与纯固收类,截至11月17日当周,近3月年化收益率分别约2.65%、2.56%,分别较9月22日当周变化+19p、-42bp。

“价”的强弱变化进一步通过比价效应强化“量”的强弱变化。随着市场风格切换,固收类与权益类产品的比价效应,或不含权固收与含权固收类的比价效应,使得现管类、纯固收类产品表现偏弱,阶段性赎回压力更大。类比二季度时,“手工补息”叫停强化固收类理财相较于定期存款的比价效应,带动资金由定存流向理财;本轮增量政策,带动权益慢牛预期升温,比价效应继续发挥作用,带动不含权类产品资金流向含权类产品。

三、趋势上看,产品端与资产端或迎来调整

综合来看,一揽子增量政策以来,银行理财的强弱变化,更多是在股债双向波动下,含权与不含权产品的强弱分化。并且,考虑市场对明年增量政策持续出台的预期升温,当前理财产品的强弱分化可能并非市场波动的短期扰动,而是在市场风格切换下,理财自赎回潮以来面临的又一大挑战。

实际上,赎回潮以来,“低波、稳健”经营模式逐渐成为主流,但这仅是净值化转型和去刚兑过程中,稳负债导向下的次优选择。当权益市场走强,投资者博弈收益性的需求增加时,理财将不得不在“高收益、低波动、稳负债”的不可能三角中进行抉择,此时“低波、稳健”模式效果或有所减弱。趋势上看,一揽子增量政策尽管在短期内导致了理财在总量上“量、价”承压,但这或是理财向更加多元化的大类资产配置方向转型的契机,或导致中长期内理财产品端和资产端迎来调整。

具体而言,从产品端来看,混合类产品规模有望触底回升,固收+类产品规模延续强劲增长,预计带动含权占比持续上升。市场在经历近3年股熊债牛后,狭义视角下,含权理财占比持续降低,“混合类+权益类”占比由2021年末的6.5%降至目前的2.0%。后续,在本轮一揽子增量政策持续作用下,我们认为这一下行趋势有望出现拐点,其中混合类规模在近期权益回调过程中保持相对稳健,或优于权益类实现扩容。广义视角下,“固收+”类依托多资产、多策略实现收益增厚,市场占比长期呈上升趋势。在本轮政策影响下,“固收+”与纯固收的强弱分化明显,后续随着权益市场回暖、投资者风险偏好修复,理财市场内部资金或出现分流,纯固收资金或流向“固收+”,强弱分化或愈加明显,其中“固收+基金”类有望迎来更多发展机遇。

从资产端来看,理财的权益仓位有望触底回升,预计小幅增至赎回潮前水平,同时对基金委外需求可能进一步增加。截至2024年上半年,银行理财穿透后的权益仓位平均为2.8%,低于赎回潮前水平。在本轮增量政策影响下,理财可能会适度加仓权益,以避免大幅落后于同业,预计明年理财权益仓位平均增至3%-4%区间。从配置方式上看,在平滑收益和补充投研的诉求下,委外配置仍是最优选择。目前,理财配置各类资管、基金规模占资产端比重超50%,且持续呈上升趋势。其中,在主动管理方面,上半年,银行理财投资公募基金规模增加约0.49万亿元至1.1万亿元,配置比例由上年末的2.1%升至3.6%。后续,随着市场波动加剧以及权益配置需求上升,预计理财对基金委外需求可能进一步增加。此外,随着信托监管趋严、通道业务压降,预计增配基金也有望补充这部分缺口。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。