意见领袖丨靳毅

近期债市出现大幅调整,主要是受到宽货币政策落地止盈情绪浓厚、风险偏好修复、财政发力预期升温三方面因素影响,对于后续债市行情,我们认为:

1)债市逐渐企稳,对股市行情的反应钝化。从国庆节前的最后两个交易日看,股市继续大涨,但债市反应平稳,涨跌幅度不大,说明债市对股市行情的反应逐渐钝化。

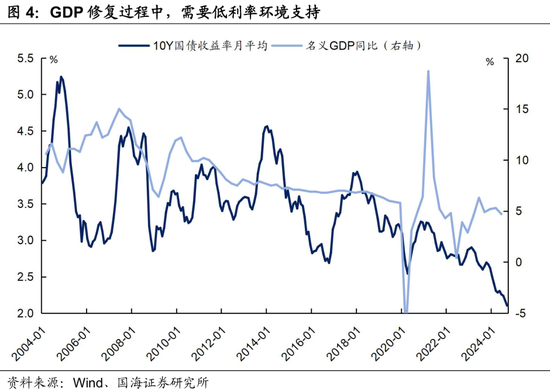

2)基本面修复需要低利率环境支持,目前我国仍在降息通道中,广谱利率会随之下行。一方面,基本面修复仍在进程中,具体修复效果有待观察;另一方面,经济复苏需要低利率环境的支持,目前我国仍在降息通道中,广谱利率会随之下行。

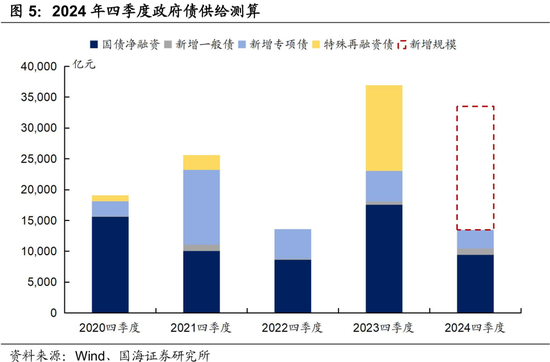

3)财政发力方面,如果年内政府债增发规模在2万亿元以内,预计不会对债市造成太大冲击。我们测算四季度政府债务供给规模或达1.3万亿元,若财政发力、年内政府债增发2万亿元,四季度政府债供给规模预计为3.3万亿元,仍低于去年同期的3.7万亿元,预计不会对债市造成太大冲击。

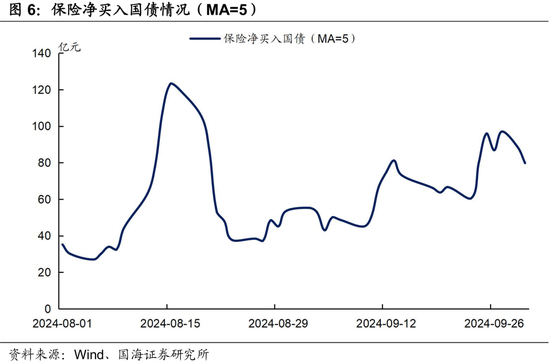

4)近期配置盘买入力量较为积极,为债市提供一定下行动力。保险等配置盘近期国债净买入量有所上升,表明机构对国债的需求仍存,为债市利率下行提供动力。

因此,债市剧烈调整行情或告一段落,但接下来10月是政策出台密集期,债市仍面临扰动风险,短期内10年期国债收益率或在2.1-2.2%之间震荡。

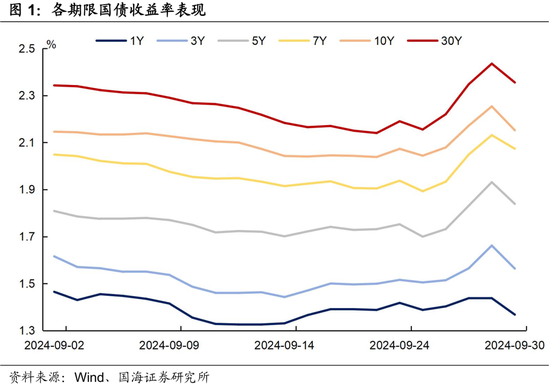

近期债市出现大幅调整,自9月20日至9月30日,10年期国债收益率上行超过10BP,是今年以来较剧烈的一次调整。

债市调整是否充分,后续走势如何演绎?本文将对此进行分析。

2、债市为何调整剧烈?

债市交易宽货币预期较为充分,此次降准降息政策落地,债市止盈现象明显。我们在报告《债市风险在何处?》中提到,8-9月的利率下行中隐含了降准降息的宽货币预期。9月24日国新办发布会上,央行行长宣布降准0.5个百分点,7天逆回购操作利率下降20BP,降准降息政策同时落地,债市止盈情绪浓厚,对市场造成一定扰动。

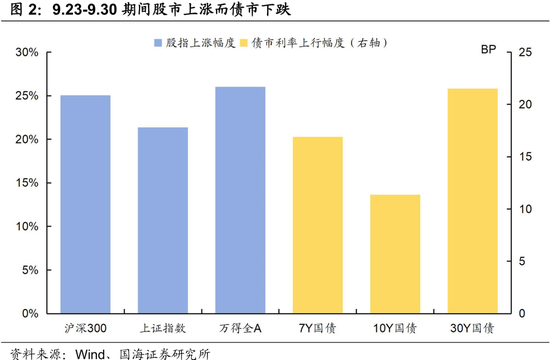

股市支持力度超预期,股债跷跷板效应明显,债市下跌。除了降准降息政策,国新办发布会上央行还提出创设两项新的货币政策工具支持股票市场稳定发展,这也是央行第一次创新结构性货币政策工具支持资本市场,对于股市的支持力度超市场预期,风险偏好修复,股市应声大涨,同时股债跷跷板效应明显,债市下跌。

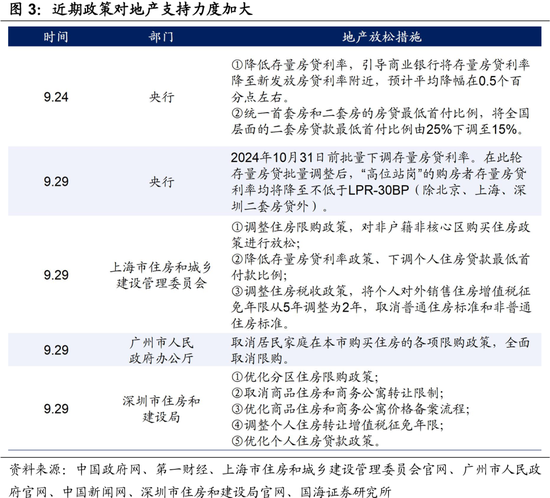

地产继续松绑、财政发力可期,市场交易基本面复苏预期。近期政策对地产支持力度加大,9月24日的国新办发布会上,央行宣布降低存量房贷利率、统一房贷最低首付比例(二套房下调至15%)。9月26日政治局会议上首次提出“要促进房地产市场止跌回稳”,并表示“加大财政货币政策逆周期调节力度”,之后上海、广州、深圳等一线城市也相继推出地产放松措施,地产复苏和财政发力预期升温,市场交易基本面修复预期。

2、后续债市怎么看?

债市逐渐企稳,对股市行情的反应钝化。9月30日股市继续大涨,上证指数当日上涨8.1%,但是债市反应平稳,相比上个交易日(9月27日)下跌幅度有限,甚至10年期国债收益率下行2BP,说明债市对股市行情的反应逐渐钝化。

基本面修复需要低利率环境支持,目前我国仍在降息通道中,广谱利率会随之下行。从基本面角度看,一方面,目前基本面修复仍在进程中,具体修复效果仍有待观察;另一方面,经济复苏需要低利率环境的支持,国新办发布会上央行表示“坚持支持性的货币政策立场,支持实体经济的稳定增长”,目前我国仍在降息通道中,广谱利率会随之下行。

财政发力方面,如果年内增发规模在2万亿元以内,预计不会对债市造成太大冲击。根据已公布的全年中央赤字、地方一般债和专项债限额,我们测算出四季度政府债务供给规模(国债净融资+新增地方债)或达1.3万亿元,如果年内政府债增发规模为2万亿元,则四季度政府债务供给规模为3.3万亿元,仍然略低于去年同期的3.7万亿元,预计不会对债市造成太大冲击。

近期配置盘买入力量较为积极,为债市提供一定下行动力。保险作为配置盘的主力之一,近期的国债净买入量有所上升,表明保险有一定欠配压力,对于国债的需求仍存,为债市利率下行提供动力。

综上所述,从中期维度看,债市利率仍会下行。但在短期维度,10月是政策出台密集期,债市仍面临一定扰动,10年期国债收益率或在2.1-2.2%之间震荡。

3、总结

近期债市出现剧烈调整,主要是受到止盈情绪浓厚、风险偏好修复、财政发力预期升温的影响。展望未来行情,我们认为:

1)债市逐渐企稳,对股市行情的反应钝化;

2)基本面修复需要低利率环境支持,目前我国仍在降息通道中,广谱利率会随之下行;

3)财政发力需关注具体规模,若年内增发规模在2万亿元以内,或不会对债市造成太大冲击;

4)配置盘买入力量积极,为债市提供一定下行动力。

因此,债市剧烈调整行情或告一段落,但接下来10月是政策出台密集期,债市仍面临扰动风险,短期内10年期国债收益率或在2.1-2.2%之间震荡。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。