意见领袖 | 戴志锋

投资要点

核心观点:1、批量调整阶段:10月31日前降低加点幅度,多数降至“LPR-30个基点”;该部分为统一批量调整,可“一键式操作”,无需到网点办理。2、常态化调整阶段:11月1日后,可进一步调整“房贷利率加点幅度”和“重定价周期”;该部分需要符合条件的借款人与商业银行市场化协商。3、影响:减轻居民利息支出压力、提振消费,长期看有助于银行稳规模、降风险。

批量调整阶段:10月31日前降低加点幅度,多数人存量房贷降至不低于“LPR-30个基点”;该部分为统一批量调整,绝大多数借款人可通过网上银行、手机银行等渠道完成“一键式操作”,无需到商业银行网点办理。(1)批量调整加点幅度,预计平均降幅0.5%。倡议明确,在批量调整阶段,对于加点幅度高于-30基点的存量房贷利率,将统一调整到不低于-30个基点,首套、二套及以上存量房贷都可调整,去年已经调整过加点幅度的存量房贷也包含在内。对于部分城市仍设定了新发放房贷利率政策下限的(北、上、深二套及以上存量房贷),调整后的加点幅度需不低于下限。(2)重定价日更新定价基准,还将继续受益于LPR的下调。例如,若LPR保持当前水平3.85%不变、2025年1月1日为重定价日、重定价周期为一年,假设借款人调整前的存款房贷利率为LPR+55bp,即4.75%(上次重定价2024年1月1日时LPR4.2%+55bp)。则2024年10月30日批量调整后存量房贷利率降至3.9%(上次重定价时LPR4.2%-30bp),先调整加点幅度,2025年1月1日重

常态化调整阶段:11月1日后,可进一步调整“房贷利率加点幅度”和“重定价周期”;该部分需要符合条件的借款人与商业银行市场化协商。(1)优化利率定价,允许变更房贷利率在LPR基础上的加点幅度。借贷双方可通过协商变更合同等方式调整加点幅度,以更准确体现市场供求、借款人风险溢价等因素变化,从而能够渐进有序缓释矛盾,避免新老房贷利差过大的情况,并维护合同严肃性。(2)优化重定价周期,取消了房贷利率重定价周期最短为一年的限制。自2024年11月1日起,新签订合同的浮动利率房贷借款人以及符合一定条件的存量房贷借款人可以自主与商业银行协商调整重定价周期,调整为按季、按半年或按年重定价。从而,房贷利率可以及时反映定价基准(LPR)的变化,使得借款人更快受益LPR的下调,畅通货币政策传导。

影响:减轻居民利息支出压力、提振消费,长期看有助于银行稳规模、降风险。(1)对个人而言,存量按揭利率的调整有助于减轻利息支出压力、提振消费。据中国人民银行数据,本次存量按揭利率调降涉及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出约1500亿元左右。(2)对银行而言,短期对息差、业绩有拖累,长期看有助于稳规模、降风险。对24E银行息差、营收、税前利润分别影响-1.4bp; -0.8pcts; -1.8pcts。对25E银行息差、营收、税前利润分别影响-4.2bp; -2.3pcts;-5.3pcts. 长期看有助于稳规模、降风险,若调降存量房贷利率,实际投放回暖的基础上,银行按揭贷款规模将企稳,从长期看有助于缓解银行零售资产端增长压力;当前居民还款压力较大,存量房贷下调有助于稳定银行零售资产质量。

投资建议:政策的发力利好银行基本面和资产质量预期的改善,同时助推市场风险偏好提升,建议关注银行中的核心资产:宁波银行、招商银行、兴业银行。二是优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。三是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。

风险提示:政策推进不及预期,经济下滑超预期。

正文分析

事件:9月29日,中国人民银行发布公告完善商业性个人住房贷款利率定价机制有关事宜(下称“公告”)。同时,央行指导市场利率定价自律机制发布《关于批量调整存量房贷利率的倡议》(下称“倡议”)。倡议明确,主要商业银行原则上将于不晚于2024年10月12日发布具体各银行操作细则,原则上于2024年10月31日前应统一对存量房贷(包括首套、二套及以上)利率实施批量调整。11月1日后,符合条件的借款人在与商业银行市场化协商调整房贷利率加点幅度的同时,也可协商调整重定价周期。

1.批量调整阶段:10月31日前降低加点幅度,多数人存量房贷降至不低于“LPR-30个基点”;该部分为统一批量调整,绝大多数借款人可通过网上银行、手机银行等渠道完成“一键式操作”,无需到商业银行网点办理。

批量调整加点幅度,预计平均降幅0.5%。倡议明确,在批量调整阶段,对于加点幅度高于-30基点的存量房贷利率,将统一调整到不低于-30个基点,首套、二套及以上存量房贷都可调整,去年已经调整过加点幅度的存量房贷也包含在内。

对于存量固定利率房贷,借款人可自主选择是否转换为浮动利率,如同意转换可以最新LPR转换为加点形式,再将加点幅度调整为-30bp。例如,利率为4%的固定利率存量房贷,最新5年期以上LPR为3.85%,先将其固定利率转换为4%(即LPR+15bp),再将“+15bp”调整为“-30bp”,最终为3.55%。

对于部分城市仍设定了新发放房贷利率政策下限的(北、上、深二套及以上存量房贷),调整后的加点幅度需不低于下限。例如,北京二套房贷利率政策下限为,五环以内二套房贷的加点下限为LPR-5bp,五环以外二套房贷的加点下限为LPR-25bp。相应的二套房贷在批量调整时,加点分别调整为LPR-5bp和LPR-25bp

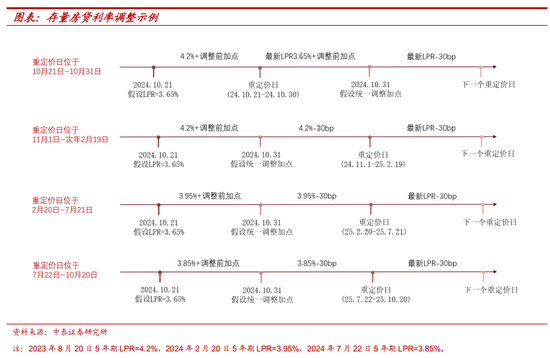

将来还将继续受益于LPR的下调。值得注意的是,由于重定价日不同(浮动利率贷款合同中,利率跟随定价基准调整的时间间隔),不同借款人的利率在批量调整后会有所差异。重定价后,最近一个定价周期内LPR的降幅还将体现出来,参与此次批量调整的借款人利率将调整至全国新发放房贷利率附近。

例如,若LPR保持当前水平3.85%不变、2025年1月1日为重定价日、重定价周期为一年,假设借款人调整前的存款房贷利率为LPR+55bp,即4.75%(上次重定价2024年1月1日时LPR4.2%+55bp)。则2024年10月30日批量调整后存量房贷利率降至3.9%(上次重定价时LPR4.2%-30bp),先调整加点幅度,2025年1月1日重定价日后将降至3.55%(最新LPR3.85%-30bp),体现最近定价周期内LPR的下降。

为了明确不同重定价日、不同区间房贷加点如何计算调整后的利率,下表列出了一些示例。其中,假设2024年10月21日报出的5年期以上LPR跟随央行政策利率下降0.2个百分点,由当前的3.85%降至3.65%;假设10月31日银行统一调整加点幅度。简单来说,将房贷利率拆分为基准LPR和加点幅度,分别在重定价日和批量调整时以相应数据计算,便可得到调整后的利率。

2.常态化调整阶段:11月1日后,可进一步调整“房贷利率加点幅度”和“重定价周期”;该部分需要符合条件的借款人与商业银行市场化协商。

一是优化利率定价,允许变更房贷利率在LPR基础上的加点幅度。根据公告,如果未来新发放房贷利率继续下降,当存量房贷利率与全国新发放房贷利率偏离达到一定幅度时,借贷双方可通过协商变更合同等方式调整加点幅度,以更准确体现市场供求、借款人风险溢价等因素变化,从而能够渐进有序缓释矛盾,避免新老房贷利差过大的情况,并维护合同严肃性。

二是优化重定价周期,取消了房贷利率重定价周期最短为一年的限制。自2024年11月1日起,新签订合同的浮动利率房贷借款人以及符合一定条件的存量房贷借款人可以自主与商业银行协商调整重定价周期,调整为按季、按半年或按年重定价。从而,房贷利率可以及时反映定价基准(LPR)的变化,使得借款人更快受益LPR的下调,畅通货币政策传导。

3.影响:减轻居民利息支出压力、提振消费,长期看有助于银行稳规模、降风险

对个人而言,存量按揭利率的调整有助于减轻利息支出压力、提振消费。据中国人民银行数据,截至7月末,全部存量房贷加权平均利率约为4.06%。根据倡议存量房贷利率批量调整后将降至约3.55%,央行预计平均下降幅度约为50bp(不包括未来LPR自身的调整),涉及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出约1500亿元左右。

对银行而言,短期对息差、业绩有拖累,长期看有助于稳规模、降风险。(1)对息差、营收及利润的影响:对24E银行息差、营收、税前利润分别影响-1.4bp;-0.8pcts;-1.8pcts。对25E银行息差、营收、税前利润分别影响-4.2bp;-2.3pcts;-5.3pcts.(2)长期看有助于稳规模、降风险。一是稳规模:按揭作为银行零售资产的压舱石,当前压制其规模净增长的不是投放,而是居高不下的早偿率。根据央行披露,2023年上半年投放购房贷款3.5万亿,较2022年上半年同比多发放0.51万亿,可见2023年实际购房贷款投放或高于2022年(央行披露2023年全年投放购房贷款6.4万亿,我们测算2022年投放6.3万亿)。而从余额数据来看,2023年购房贷款余额较上年下降0.63万亿。可见虽然投放有所回暖,但高早偿率拖累规模增长,背后原因便是实际存量房贷利率仍然较高。若调降存量房贷利率,实际投放回暖的基础上,银行按揭贷款规模将企稳,从长期看有助于缓解银行零售资产端增长压力。二是降风险:截至1H24,上市银行个人贷款不良率维持小幅上升趋势,较年初+11bp至1.04%,自2021年以来维持上升趋势。个人按揭不良率也维持上升趋势,较年初+9bp至0.55%。可见当前居民还款压力的确较大,存量房贷下调有助于稳定银行零售资产质量。

4.投资建议与风险提示

投资建议:政策的发力利好银行基本面和资产质量预期的改善,同时助推市场风险偏好提升,建议关注银行中的核心资产:宁波银行、招商银行、兴业银行。二是优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。三是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。

风险提示:政策推进不及预期,经济下滑超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。