意见领袖丨靳毅

调整的经济背景:在居民消费需求疲软、提前偿还房贷的背景下,下调存量房贷利率可减轻利息支出、提升消费意愿,同时减少提前偿贷的现象,有一定实施必要性。

调整的可能性分析:如果存量房贷利率从4.27%下调至3.45%,压降幅度为82BP,或带来银行资产端收益压降7.3BP。同时考虑到LPR下降带来的资产端收益5.9BP的压降,一共压降幅度为13.2BP,仍小于银行负债端成本压降的20.3BP。因此,若开展存量房贷利率下调,短期内央行新一轮降息的可能性不大。

对债市的影响:存量房贷利率下调,可减少居民利息支出,长期有助于改善居民消费需求、促进通胀。短期来看,不会立刻带来央行新一轮降息,难以解读为对债市的利多信号。同时存量房贷降息,背后政策刺激意愿不容忽视,当下的债市环境与2023年8月环境局部类似,短期内债市或依旧以震荡为主。

近期,中证报等媒体对存量住房贷款利率下调一事进行讨论。该政策实施可能性如何,对于债市又有何影响?本文将对此进行解读。

1、如何理解存量房贷利率调整?

1.1

调整的经济背景

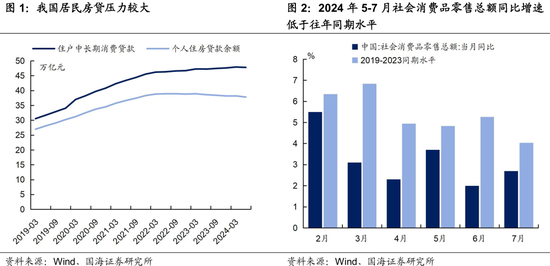

一方面,居民房贷压力较大,压制消费意愿。住房贷款一直是我国居民中长期消费贷款的主要力量,截至2024年6月,个人住房贷款余额占住户中长期消费贷款的比重为79%。在较大的房贷压力下,居民消费能力受到抑制。今年5-7月我国社零同比增速分别为3.7%、2.0%和2.7%,均低于2019-2023年同期平均水平。下调存量房贷利率可减轻利息支出、提升消费意愿。

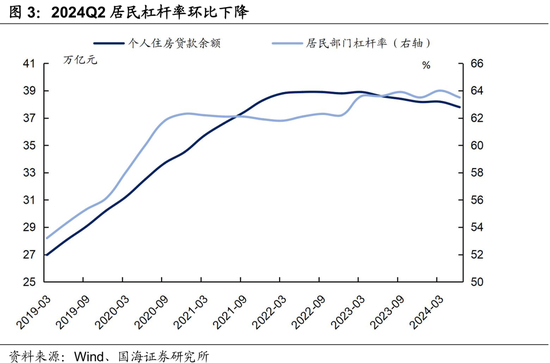

另一方面,由于新发放房贷利率更低,居民提前偿贷现象较为严重,杠杆率下降过快,不利于经济发展。2024年二季度居民杠杆率环比下降0.5个百分点,下降幅度为近10年来最高水平。因此,下调存量房贷利率有助于缓解提前偿贷现象,有一定必要性。

之前政策中对存量房贷利率提及较少,有刺激空间。今年以来,一系列地产政策落地,对于住房公积金贷款利率、最低首付比例、限购政策都进行了放松,但尚未存量房贷利率进行调整。据央行统计,上一轮存量房贷利率下调后,加权平均利率为4.27%,据新华社报道,6月全国平均新发放房贷利率为3.45%,中间仍有82BP的下降空间。

1.2

调整的可能性分析

存量房贷利率下调,会影响银行资产收益,挤压净息差。本轮存量房贷利率下调的空间来自于哪里?我们在8月4日报告《利率低点在哪里?》中提到,综合手工补息整改、存款挂牌利率降息、OMO降息3大因素,5月份以来,银行负债端成本总体压降20.3BP。

从资产端看,7月份LPR下调,仅降息10BP。根据中农工建交五大行2024年中报中披露的资产结构,我们发现截至2024年6月末,5大行客户贷款及垫款占总资产比重为59.2%,结合降息10BP,可计算出LPR下降或带来资产端收益5.9BP的压降。

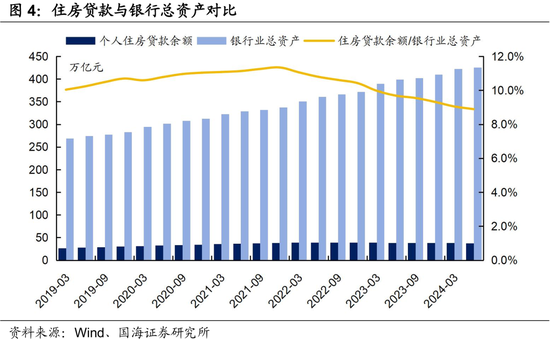

对应到本轮,如果存量房贷利率从4.27%下调至3.45%,总压降幅度为82BP。截至2024年6月末,个人住房贷款占银行业总资产的比重为8.9%,结合本轮82BP的压降幅度,或带来银行资产端收益压降7.3BP。

综合LPR和房贷利率下降两方面,银行资产端收益压降13.2BP,该幅度仍小于负债端压降幅度。因此,央行新一轮降息的可能性不大。

1.3

对债市影响几何?

存量房贷利率下调,可减少居民利息支出,长期有助于改善居民消费需求、促进通胀。短期来看,我们认为不会立刻带来央行新一轮降息,难以解读为对债市的利多信号。

回顾历史:2023年8月存量房贷利率下调,债市上行。2023年8月31日,存量住房贷款利率下降落地,债市随后出现调整,从8月31日到10月19日,10年期国债利率共上行16BP。但值得注意的是,除了存量房贷利率下调,这次债市调整还受到其他一系列地产政策以及防空转监管的影响。

另外,本轮存量房贷利率即使降息,背后政策刺激意愿不容忽视,我们在8月25日的报告《8月债市为何多拐点?》中提到,出台一系列降息降准和稳增长等宽松政策后,流动性的放松会先促使债市利率下行,但后续稳增长政策又会引发经济修复预期,从而引发债市利率上行。

2、短债怎么看?

在居民消费需求疲软、提前偿还房贷的背景下,下调存量房贷利率可以提升消费意愿、减少提前偿贷现象,有一定实施必要性。

本轮房贷利率下调空间为82BP,对应压降银行资产端收益7.3BP。结合7月LPR降低影响,一共压降银行资产端收益13.2BP,仍小于银行负债端成本压降的20.3BP。因此,若开展存量房贷利率下调,短期内央行新一轮降息的可能性不大。

在存量房贷利率降息背后,需重视宏观刺激信号,以及同期的防范利率风险调控。我们认为,当下的债市环境与2023年8月环境局部类似,短期内债市或依旧以震荡为主。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。