意见领袖 | 连平、刘涛

8月23日,美联储主席鲍威尔在全球央行行长会议上发表讲话,正式确认“政策调整的时机已经到来”。市场普遍预期,美联储9月降息已成定局。在美联储进入降息周期的背景下,中美原本倒挂的国债利差有望逐步收窄,从而推动人民币汇率恢复性升值。

本轮美联储降息大概率属预防式,力度可能相对温和;再加上受房地产市场下行、国内有效需求不足等因素制约,中国货币政策未来一段时间仍将保持稳健偏松。在这样的条件下,短期内人民币能否快速回升?人民币是否有可能在今年后几个月和明年初单边大幅升值?本文将对此展开讨论。

一、美联储降息并不必然导致美元大幅走弱

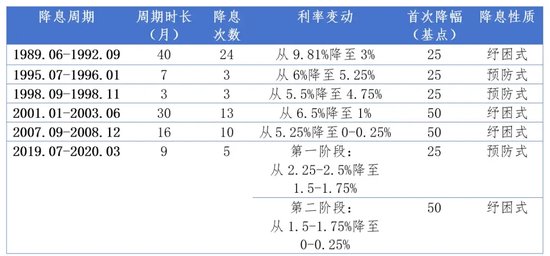

上世纪90年代以来,美联储先后经历了6轮较为明显的降息周期。其中,2次为单纯的预防式降息,3次为单纯的纾困式降息,剩下1次则为“预防式降息+纾困式降息”构成的混合式降息。

上世纪90年代以来美联储主要降息周期 数据来源:Wind、广开首席产业研究院

上世纪90年代以来美联储主要降息周期 数据来源:Wind、广开首席产业研究院单从两次预防式降息的比较来看,其对美元汇率的影响差异甚大,甚至可以说是截然相反。

第一次预防式降息周期(1995.07-1996.01)中,美国联邦基金利率从6%降至5.25%,3次降息累计下调了75个基点。在此过程中,美元指数不降反升,从81.6一路攀升至87.4。美元逆势走强的原因在于,上世纪90年代中期开始,时任美国总统的克林顿大刀阔斧推行新经济政策,通过提高税收、削减赤字,美国联邦政府出现了难得的财政盈余;同时,随着互联网科技逐步兴起,美国股市也迎来了新一轮繁荣期,全球资本持续流入美国。

第二次预防式降息周期(1998.09-1998.11)中,美国联邦基金利率从5.5%降至4.75%,同样是3次降息累计下调了75个基点。在此前已连续三年走强的情况下,美元指数出现阶段性回调,从100回落至96。但随着降息结束,美元指数再度迎来长时间上行态势,直至2002年初突破120。

美联储历次降息周期下的美元指数走势 数据来源:Wind、广开首席产业研究院

美联储历次降息周期下的美元指数走势 数据来源:Wind、广开首席产业研究院鉴于上述两次预防式降息持续时间仅有3-7个月,降息次数也各只有3次,累计降息幅度只有75个基点,这与我们预测本轮降息周期持续时间或长达14-16个月,降息6-8次,累计降息幅度150-200个基点相比有一定差距。为此,还可对比降息周期时长和降息力度较为相近的一次纾困式降息(2007.09-2008.12),在为期16个月的降息周期内,美元指数出现了“先降后升”的反转——2007年9月至2008年4月,美元指数从80.8降至71.3左右;随后又逐步回升,最高上探至88.2附近。

综上,大致可得出几点结论:第一,决定美元汇率走势的影响因素较多,美联储货币政策只是其中一项。因此,降息未必会导致美元持续大幅贬值,甚至不排除出现截然相反的结果。第二,降息前美元已经历了较长时间的走强,降息导致美元阶段性走弱的概率相对较高。第三,对于周期较短的预防式降息,由于降息力度相对较小,对于推动美元下行即便能起一定作用,效果也相对有限,并且降息周期结束后美元可能再次走强。第四,对于周期相对较长的降息,如美元贬值的动能在前半程已被耗尽,则有可能导致后半程出现美元反弹。

展望后市,随着国际政治经济形势的变化,尤其是美国大选出现政党更替后,不排除美元指数再度阶段性走强的可能。其潜在的驱动因素包括:一是美债收益率短时间内上行。例如,2016年特朗普胜选后,由于市场担心其大规模减税、放松金融监管等政策将导致美国财政赤字大幅增加,美债收益率全线走高,进而推动美元指数阶段性走强。二是中美关系可能出现新的变数。从历史经验看,当中美关系趋向缓和时,全球贸易环境得到改善,美元指数通常回落;当中美关系紧张时,全球产业链、供应链发生梗阻,世界经济的不确定性大大增加,美元指数将获得支撑。三是欧元可能阶段性走弱。就本质来看,美元指数是一系列货币汇率的加权指数,其中欧元在美元指数中占比近六成。欧元与美元系负相关货币,欧元的涨跌通常对应着美元的跌涨。相对于美国,欧元区经济更加疲弱。目前,欧元区经济已经徘徊于衰退边缘,2024年二季度,欧元区经济同比仅增长0.6%,最大经济体德国更是表现乏力。欧洲央行承受着较大的降息压力,今年6月已先于美联储降息。这些都可能导致欧元后续阶段性走弱,美元指数就有可能相应获得支撑。四是地缘政治冲突等“黑天鹅”事件仍可能激发新的全球避险情绪。尽管未来俄乌冲突、巴以冲突等的热度有可能下降,但随着美国战略重心重新转向亚太,又将加剧地区紧张局势,引发新的冲突和对抗。受避险情绪推动,美元指数可能阶段性走强。

二、当前人民币汇率与美元汇率的相关性上升

由于美元依然是当今世界最重要的计价货币、交易货币和储备货币,各国狭义上所谈论的“汇率”,主要是指本国货币与美元的比率或比价关系。尽管人民币等非美货币的汇率不应当简单理解为美元指数的镜像,但从实际情况来看,美元指数的阶段性走势仍将对人民币汇率产生重要影响。

首先,美元兑人民币三大汇率,即中间价、离岸价、在岸价,均与美元指数保持了一定的相关性。2016年3月之前,人民币汇率与美元指数之间的关系并不是十分密切,然而自2016年4月开始,两者走势逐步接近。2019年以来,离、在岸人民币/美元汇率与美元指数的相关性均接近7。

美元兑人民币汇率与美元指数走势 数据来源:Wind、广开首席产业研究院

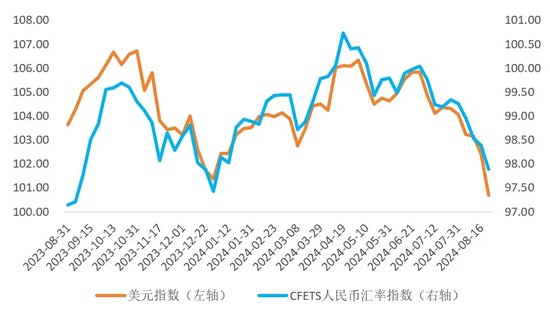

美元兑人民币汇率与美元指数走势 数据来源:Wind、广开首席产业研究院另一方面,人民币指数与美元指数之间共振的关系也不断增强。就本质而言,美元指数是衡量美元相对于一系列其他货币强弱的一种指标。与之类似,CFETS人民币汇率指数涵盖了与中国主要贸易货币的相关权重,体现了人民币对于全球其他主要货币的整体汇率水平。尽管两个指数涉及到的各国货币权重有所差异,但相关性分析显示,2023年8月至2024年8月,CFETS人民币汇率指数与美元指数的相关性为0.6935;而2024年以来,两个指数之间的相关性大幅上升至0.9475。

CFETS人民币汇率指数与美元指数走势 数据来源:Wind、广开首席产业研究院

CFETS人民币汇率指数与美元指数走势 数据来源:Wind、广开首席产业研究院因此,美联储降息背景下,美元指数走势的特征也将在一定程度上投射到人民币汇率上。当然,由于中国在经济增长、货币政策等方面具有较强的独立性,人民币汇率的具体走势仍需结合实际情况作客观分析。

三、短期内人民币将恢复性升值

本轮美联储降息周期内,在中美利差收窄的推动下,前期人民币或出现一定的恢复性升值。2022年3月美联储启动加息后,中美10年期国债收益率逐步出现倒挂,利差缺口持续走阔,到2023年10月已扩大至226个基点。随着美联储暂停加息,去年末中美利差一度收窄至122个基点。今年以来,由于美联储降息预期一再延迟,加上全球地缘冲突升级导致避险情绪升温,美元资产继续受到追捧,中美国债收益率倒挂差距再次走阔,到今年4月下旬扩大至243个基点。但随着市场对于美联储降息的预期逐步增强,7月末中美10年期国债收益率倒挂缩减至200个基点;8月末进一步降至175个基点,中美国债收益率倒挂缺口呈现逐步收敛态势。

中美10年期国债收益率倒挂缺口逐步收敛 数据来源:Wind、广开首席产业研究院

中美10年期国债收益率倒挂缺口逐步收敛 数据来源:Wind、广开首席产业研究院但另一方面,四个因素决定了短期内人民币升值幅度相对有限。从中期看,人民币/美元汇率走势或以双向波动为主。

首先,美联储降息力度有限,美元指数后期仍有双向波动的可能。鉴于美联储本轮降息累计幅度很可能为150-200个基点,刚好覆盖中美利差倒挂缺口,短期内人民币虽有可能出现恢复性升值,但幅度相对有限,难以出现单边大幅升值的态势。考虑到地缘政治冲突等“黑天鹅”事件仍可能激发新的全球避险情绪,以及美国今年11月大选后中美关系可能出现新的变数,不排除今年底和明年初美元还会出现阶段性反弹和双向波动。

其次,前期人民币与美元汇率的拉锯或已消耗了部分升值预期。2022年3月,美联储开启加息周期,到2023年7月加息基本结束。受其影响,美元持续走强,而人民币汇率从2022年4月的1:6.4280一路贬值至2023年8月的1:7.1839,累计贬值幅度达到11.76%。当然,与部分其他非美货币货币相比,人民币贬值的幅度仍相对较小。例如,同期日元、澳元兑美元分别贬值18.77%和13.53%。此后,由于美联储降息预期开始浮现,2023年9月开始,人民币汇率实际已提前进入了升值通道。但由于美联储以通胀指标回落不及预期为由一再延迟降息,加之全球地缘政治冲突升级此起彼伏,美元快速贬值、人民币等非美货币快速升值的局面并未出现,人民币兑美元中间价仅从7.1786缓步升至2024年6月的7.1216,累计升值幅度为0.79%。但即便如此,这种较长时间的预期博弈和反复拉锯也已部分透支了美元大幅贬值和人民币等非美货币大幅升值的预期。从过往经验来看,美元指数大幅下滑和非美货币显著走强往往都因美国超预期的降息政策或突发重大冲击而引起。

再次,短期内中国货币政策同样处于偏松状态,这将减弱人民币的升值动能。从中国降息周期(如2012年、2014-2015年等)经验来看,在国内降息背景下,人民币汇率多处于相对平稳甚至是贬值的状态。刚刚结束的中央政治局会议强调,要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降。预计今年下半年到明年二季度,中国货币当局将抓住美联储降息的时间窗口,在政策空间允许范围内下调政策利率,并通过定向降准、增发国债、加大公开市场操作、创新结构性货币政策工具等多种手段推动实际利率走低。在这种背景下,美联储降息带来的人民币升值效应可能要打上一定的折扣。

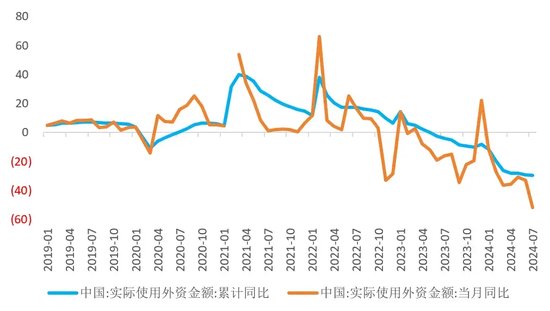

中国实际使用外资金额持续负增长 数据来源:Wind、广开首席产业研究院

中国实际使用外资金额持续负增长 数据来源:Wind、广开首席产业研究院最后,也是最关键的,中国经济基本面的竞争优势尚未得到充分体现。过去几轮人民币相对于美元的大幅升值,往往伴随着中国经济的高速或中高速增长。但新冠疫情结束后,受美欧供应链战略调整、国内有效需求不足、房地产市场下行等内外因素拖累,中国经济回升向好的基础并不稳固。从二季度GDP增速比较来看,中国经济从一季度的5.3%回落至4.7%,低于市场预期的5.0%左右,制造业PMI、物价、信贷、社融、外商直接投资(FDI)等数据总体上不及去年同期。尤其是对国民经济多个产业影响较大的房地产市场仍在持续下行,物价形势方面有通缩压力。与此同时,在消费者支出、私人库存投资和非住宅固定资产投资等多因素发力推动下,美国二季度GDP同比增长3.0%,较首次预估数据上调0.2个百分点,同时也大大高于一季度1.4%的增长率。再加上美联储降息将是一个渐进的过程,短期内美联储利率仍处于相对高位,中美利差缺口难以出现明显倒置,如果中国经济不能尽快展现在基本面上相对于美国的显著竞争优势,人民币资产的吸引力就不能迅速显现。这一方面很难有效吸引外资,另一方面也难以推动中资企业持有的美元资产大规模回流,导致人民币持续走强。

总的来看,美联储降息将减轻最近两年多来美国紧缩性货币政策对人民币汇率形成的贬值压力,推动人民币一定程度上阶段性升值。2024年三季度到2025年上半年,在中美利差倒挂收窄乃至于消除等因素助推下,人民币/美元汇率有望逐步回升至6.8-7.1左右;2025年下半年,伴随着美元指数阶段性反弹,人民币/美元汇率在该区间保持双向波动的可能性较大。人民币的阶段性升值会对金融市场以及人民币资产逐步产生一系列积极影响。

文章来源:国际金融报

(本文作者介绍:广开首席产业研究院院长、中国首席论坛理事长、华东师范大学经济管理学部名誉主任)

责任编辑:秦艺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。