意见领袖丨靳毅

上半年,银行自营配债有何特点?①农金社:负债端整体萎缩,但在信贷投放较弱的情况下,债券配置规模仍处于高位。不过,临近季末,农金社有明显的由长久期向短久期品种转换的行为。②大行:与农金社类似,负债端也出现了明显缩量,但由于缺乏优质生息资产,10Y利率债仍是重要配置品种。

跨季后,对主力券种的需求还将如何变化?①从农金社的表现来看,参考历史,季末检查点后,农金社对10Y、30Y的需求往往会快速恢复。但当前收益率已至低位,叠加监管收紧,需求恢复的持续性有待观察。②而从整个银行自营端来看,若银行贷款利率持续走低、信贷投放持续偏弱,10Y国债仍是重要配置品种。

对投资者而言,在跨季后,银行端对10Y及30Y利率债的需求不弱。不过,当前长债及超长债利率普遍接近历史新低,仍需要注意农金社需求恢复不及预期、市场情绪过热的风险。

1、银行端配债有哪些看点?

我们在报告《资金出表如何影响机构行为》中,详细介绍了“禁止手工补息”政策的出台,对非银债券配置行为的影响。那么,在另一端,负债大量流失的银行自营,其配置行为又有哪些特点?资金出表对其影响如何?展望未来,其对主力券种的需求还将如何演绎?

1.1

农金社配置特点

今年上半年,农金社负债端整体萎缩,但在信贷投放较弱的情况下,债券配置规模仍处于高位。不过,临近季末,农金社有明显的由长久期向短久期品种转换的行为。具体来看:

(1)负债端

今年1-5月,农金社新增负债2.03万亿元,较去年同期减少1.01万亿元,且各月均出现不同程度的萎缩。

(2)资产端

虽然新增负债减少、增配现券的规模整体低于去年同期,但由于信贷投放较弱,配债动力仍然较强。在4月末债市回调后,其累计净买入现券规模大幅增加,甚至一度超过去年同期。从结构上看,主要是大幅加仓了10Y及30Y利率债。

不过,自5月下旬开始,农金社的买债节奏明显放缓,开始大量卖出长端及超长端利率债,只保持着对1年以下品种的增配(图3及图4)。背后的原因可能有三:

①点位因素:5月下旬以来,长端及超长端收益率开始下行,尤其是最近两周,下行幅度分别达到5BP和7BP,已超过或接近历史最低。而农金社配债偏好“低买高卖”,有较强的止盈动力。

②监管因素:3月以来,财联社及21世纪经济报道均有消息表明,央行担忧农商行过度参与债市投机交易,希望其降低持债久期。但在4月及5月,农金社实际买入的10Y及30Y利率债规模却仍然维持在相对高位。临近季末检查点,为了应对更严格的审核,农金社有动力缩减持债久期,将长债转换为短债。

③流动性因素:我们在报告《资金出表如何影响信用债》中提到,受前期资金大量出表的影响,6月末理财回表规模有超季节性的可能。这就导致有大量来自理财的短期资金回流表内,跨季后还要再回到理财,出于期限匹配的原因,这部分资金会用于买期限较短的券种,也因此,农金社对短端品种净买入规模的明显增加。

1.2

大行配置特点

与农金社类似,大行上半年负债端也出现了明显缩量,但由于缺乏优质生息资产,10Y利率债仍是重要配置品种。具体来看:

(1)负债端

今年1-5月,大行新增负债5.26万亿元,较去年同期减少4.42万亿元。其中,受“禁止手工补息”政策的影响,4月份新增负债为-4.1万亿元,同比减少2.26万亿元。而进入5月,随着同业存单净融资规模的提升,负债端有所修复,同比仅减少0.20万亿元,影响相对减轻。

(2)资产端

今年上半年,大行在二级市场上对利率债的配置可以分成三个阶段:

①1-2月:利率债发行规模处于低位,在二级市场上呈现净买入。由于存在“一级认购、二级分销”的情况,因此大行在二级市场上对利率债的买卖情况与一级发行量有关,一级发行量越大、银行在二级市场上的分销规模越大,净买入量越小,甚至会呈现净卖出状态。

②3-4月:利率债发行放量+负债端出现萎缩+债市收益率走低,大行在二级市场上对利率债转为净卖出。

③5-6月:债市出现回调后,虽然一级发行量较大,但负债端流出放缓,叠加优质生息资产的缺乏,在二级市场上对利率债的净买入规模升至高位。而观察大行对主力券种10Y利率债的配置情况,即使近两周,10Y国债的收益率快速下行至2.25%以下,但大行的配置规模(一级发行量-二级净卖出量)仍然没有明显回落。这表明大行仍然缺乏优质生息资产,即使收益率已下行至较低位置,也愿意继续增配。

1.3

跨季后,主力券种的需求还将如何变化?

从农金社的表现来看,参考历史,在度过季末检查点后,农金社对10Y、30Y的需求往往会快速恢复。但本轮的两个新变量,导致农金社需求恢复的持续性有待观察:

①一方面,当前的收益率点位已处于相对低位。从农金社上半年的配置情况来看,其对10Y国债的合意点位或在2.25%-2.3%以上,对30Y国债的合意点位或在2.5%-2.55%以上。

②另一方面,农金社买长债和超长债的监管压力可能增加。

而从整个银行自营端来看,若银行贷款利率持续走低、信贷投放持续偏弱,10Y国债的性价比将进一步凸显,银行自营对长端利率债的需求仍有较强支撑。

对投资者而言,在跨季后,银行端对10Y及30Y利率债的需求不弱。不过,当前长债及超长债利率普遍接近历史新低,仍需要注意农金社需求恢复不及预期、市场情绪过热的风险。

2、机构债券托管量

3、机构资金跟踪

3.1

资金价格

本周流动性有所收紧。R007和DR007收于2.45%和2.17%,较上周分别增加41BP和22BP。6个月国股转贴利率收于1.35%,较上周减少8BP。

3.2

融资情况

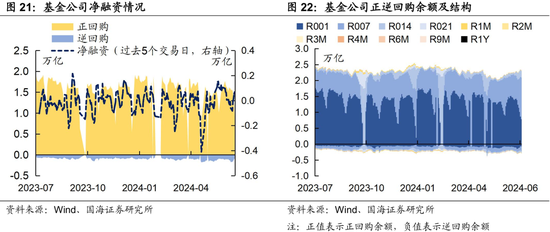

本周银行间质押式逆回购余额105814.7亿元,较上周增加7.7%。从广义资管来看,本周基金公司、银行理财分别净融资676.6亿元及3804.5亿元。

4、机构行为量化跟踪

4.1

把脉基金久期

本周市场绩优和一般利率债基金久期测算值分别为3.20和2.86,较上周基本持平。

4.2

“资产荒”指数

4.3

机构行为交易信号

4.4

机构杠杆全知道

本周全市场杠杆率为107.8%,较上周增加0.6个百分点。广义资管方面,本周保险机构杠杆率录得110.6%,较上周增加1.9个百分点;基金杠杆率录得104.3%,较上周增加3.0个百分点;券商杠杆率录得197.0%,较上周减少27.8个百分点。

5、资管产品数据跟踪

5.1

基金

5.2

银行理财

本周全市场理财产品破净率较上周有所下行,全部产品和理财子公司产品破净率分别为3.0%及3.6%。

6、国债期货走势跟踪

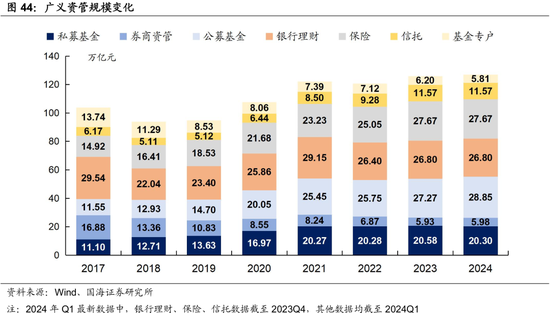

7、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;指数样本券调整可能会导致潜在的测算偏误;经济数据及经济政策超预期;信贷超预期。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。