文/意见领袖专栏作家 靳毅

核心观点:

2024年一季度利率债供给测算:

①我们测算1-3月份,国债净融资分别为766亿元、2647亿元、672亿元。相较于2023年一季度同期,1月、2月国债净融资有所放大,3月国债净融资有所收窄。

②我们估算2024年1-3月份,新增地方一般债发行规模分别为1002亿元、886亿元、580亿元;新增地方专项债发行规模分别为3599亿元、2395亿元、4843亿元。可以观察到,2024年一季度地方债发行节奏,较2023年偏慢。

③我们测算2024年1-3月份政金债净融资或为916亿元、-2470亿元、1453亿元。可以注意到,三大政策性银行在2024年前两周债券发行规模,不及2023年同期水平。

合并计算国债净融资、新增地方债、政金债净融资,我们估算2024年1-3月份利率债净融资分别为6284亿元、3457亿元、7547亿元。

我们认为,2024年一季度,单月利率债净融资或不超过万亿,对债市的利空扰动较小。春节假期结束后,若届时债市若有充分调整,我们认为可进一步关注利率债供给减少,节后流动性转宽,给债市带来的新一轮交易机会。

报告正文:

2024年1月2日,财政部公布2024年一季度国债发行计划。截至2024年1月12日,已有25个省、区、直辖市、计划单列市也已经公布2024年一季度地方债发行计划(见表2)。

一季度利率债供给情况如何,是否会对债市产生重要影响?对此,本文将结合现有信息,对一季度利率债供给情况进行测算。

1、一季度,利率债供给如何?

1.1

国债

在2023年10月29日报告《国债增发,如何影响债市?》中,我们曾经分析过国债供给的预测方法。其原则是:单笔国债发行规模具有连续性,可以根据季度初的真实国债发行规模,以及财政部披露的季度发行计划,估算全季度发行情况。

跨年以来,国债发行情况相比于发行节奏较为密集的2023年底,出现4个值得关注的变化:

(1)关键期限(1Y-10Y)国债单笔发行规模,较2023年底的1150亿元左右,有所下降。其中2Y、3Y、5Y国债下降至990亿元,7Y下降至910亿元,10Y国债下降至1050亿元。后续预测时,我们假设1Y国债发行规模参考2Y-5Y国债发行情况(990亿元)。

(2)3M国债单笔发行规模,由2023年底的500亿元左右下降至300亿元。测算时,假设6M国债单笔发行规模参考3M国债。

(3)1M国债单笔发行规模,由2023年底的150亿元左右,提升至200亿元。测算时,假设2M国债单笔发行规模参考1M国债。

(4)30Y国债单笔发行规模,由2023年底的230亿元,提升至280亿元。测算时,假设50Y国债单笔发行规模参考30Y国债。

结合财政部已经公布的2024年一季度国债发行计划,和国债偿还情况,我们测算1-3月份,国债净融资分别为766亿元、2647亿元、672亿元。相较于2023年一季度同期,1月、2月国债净融资有所放大,3月国债净融资有所收窄(图2)。

1.2

地方债

截至2024年1月12日,我们统计,已有25个省、自治区、直辖市、计划单列市公布2024年一季度地方债发行计划(见表2)。

截至1月12日,已披露计划的省区市新增一般债发行规模,分别为2023年1至3月份的74%、83%、81%;新增专项债发行规模,分别为2023年1至3月份的73%、71%、91%。

可以观察到,2024年一季度地方债发行节奏,较2023年偏慢。测算时,使用上述2024年比较2023年同期的比例数据,结合2023年全国范围新增地方债发行规模。我们估算2024年1-3月份,新增地方一般债发行规模分别为1002亿元、886亿元、580亿元;新增地方专项债发行规模分别为3599亿元、2395亿元、4843亿元。

1.3

政策性银行债

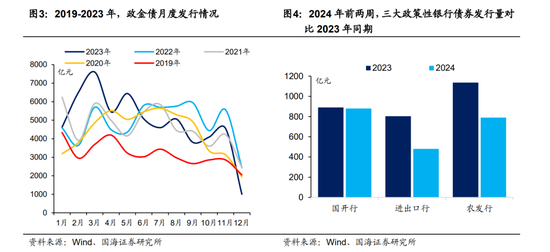

三大政策性银行由于不公布债券发行计划,精确估算政金债净融资规模较为困难。不过我们发现,政金债发行仍有一定规律(见图3):

(1)春节效应。春节所在月份由于工作日较少,政金债发行量通常偏低。

(2)年末效应。12月份政金债发行量通常偏低。

(3)与国债类似,政金债同一期限单笔国债发行规模,一段时间内通常是连续的。

截至2024年1月12日,今年政金债发行已经经过了两个完整工作周,我们可以根据目前情况,对比2023年同期发行情况,观察今年初政金债发行节奏。

可以注意到,三大政策性银行在2024年前两周债券发行规模,不及2023年同期水平,合计发行量仅为2023年同期的76%(图4)。若延续此规律,我们测算2024年一季度政金债总发行量或在1.42万亿元。考虑进春节因素之后,2024年1-3月份政金债净融资或为916亿元、-2470亿元、1453亿元。

2024年2月政金债处于净偿还状态,一是由于春节位于2月,政金债发行量较少,二是由于2月政金债偿还量较1、3月更大。

2、供给因素,如何影响债市?

合并计算国债净融资、新增地方债、政金债净融资,我们估算2024年1-3月份利率债净融资分别为6284亿元、3457亿元、7547亿元(图5)。

我们认为,2024年一季度,单月利率债净融资不超过万亿,对债市的利空扰动较小。同时,2月份利率债净融资明显收窄,或可带来阶段性交易机会。

在2024年1月7日报告《关注信贷“开门红”》中,我们提示在10Y利率下行至2.5%左右后,近期需关注信贷开门红可能超预期、税期因素、春节因素对于接下来债市的扰动。

不过在春节假期结束后,届时债市若有充分调整,我们认为可进一步关注利率债供给减少,节后流动性转宽,给债市带来的新一轮交易机会。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。