意见领袖丨戴志锋团队

投资要点

核心观点:1、房贷利率下调测算:测算上市银行2018-2022年期间投放按揭贷款约23万亿,占目前上市银行存量按揭的65.5%,假设该部分可享受存量房贷利率下调,预计节省居民利息支出1388亿,对上市银行2024E息差影响约4.7bp,营收影响在2.3%。2、综合本轮存贷调整测算:存款利率下调可有效缓释房贷利率下调影响,对上市银行净息差影响小于2.4bp,营收影响-1.1%。

预计存量房贷调整规模:假设按揭贷款期限十年,溢价投放的贷款集中分布在2018-2022年,测算上市银行这期间投放按揭贷款约23万亿,占目前上市银行存量按揭的65.5%,假设该部分可享受存量房贷利率下调。

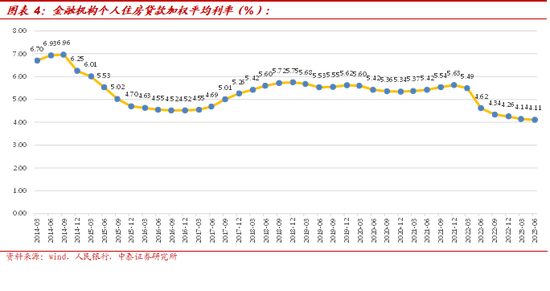

预计房贷利率下调幅度:测算2018年-2022年房贷利率平均值为5.36%,若调降到2023年6月新发放4.11%,则下降幅度为125bp。考虑LPR降幅为0.65%。因此存量利率下降幅度为5.36%-4.11%-0.65%=0.6%。

预计存量房贷利率下调影响:预计节省居民利息支出1400亿,对上市银行2024E息差影响约4.7bp,营收影响在2.3%,税前利润影响为5.1%。

考虑以下因素,以上房贷利率测算或偏高:一是未考虑2022年以来比往年更大体量的提前还款规模,实际部分高利率客户已经完成了提前还款动作。二是部分城市当年规定的加点幅度本身就贴着下限在做,而监管规定本轮房贷利率LPR加减点不得低于原贷款发放时所在城市利率政策下限,因此该部分城市下降空间或有限。

预计存款利率下调测算:预计对上市银行净息差贡献2.4bp,对农商行贡献最大。

综合本轮存贷调整,存款利率下调可有效缓释房贷利率下调影响,对上市银行净息差影响小于2.4bp,正面影响从大到小依次是农商行、城商行、股份行、国有行,息差分别影响+0.9bp、+0.0bp、-2bp、-2.86bp。在资本充足率要求下,银行天然有其ROE底线和净息差底线。

风险提示:经济下滑超预期。国内外疫情反复超预期。金融监管超预期。

一、存量房贷利率下调政策如期落地,存款利率配合下调

1、多项优化房贷政策并举,

存量房贷利率下调政策终落

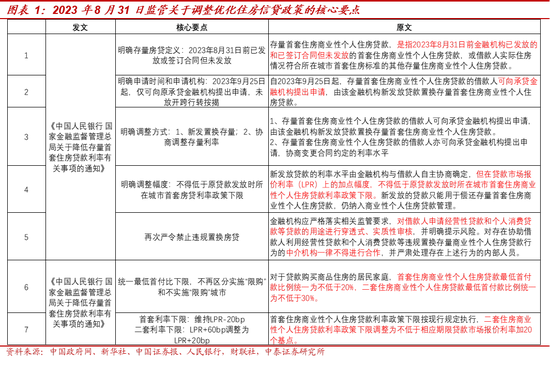

事件一:官方正式明确存量房贷利率下调和降低首付比例事宜

1、8月31日晚,中国人民银行、国家金融监督管理总局正式发布两则发文《关于降低存量首套住房贷款利率有关事项的通知》以及《关于调整优化差别化住房信贷政策的通知》,对调整存量房贷利率和降低首付比例等房贷优化政策进行详细阐述,明确了首套存量房贷定义、申请时间、申请机构、调整方式、统一首付比下限和利率下限等。

2、首先关于存量房贷利率调整,明确:

(1)首套存量房贷:是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

(2)申请时间和申请机构:2023年9月25日起,可向原承贷机构申请。并未放开跨行转按揭,此举为了避免银行间恶性竞争和遏制中介违规置换现象,符合我们此前的判断。

(3)明确调整方式:1、可申请新发贷款置换存量;2、协商变更合同约定的利率水平。

(4)明确调整幅度:对于LPR加减点,不得低于原贷款发放时所在城市首套房贷利率政策下限。

(5)再次严令禁止违规置换房贷:严格审查个人非按揭贷款用途,严肃中介合作管理。

3、其次关于优化差别住房信贷政策,明确:

(1)统一最低首付比下限:不再区分实施“限购”和不实施“限购”城市,首套最低首付款比例统一为不低于20%,二套住最低首付款比例统一为不低于30%。

(2)调整二套利率下限:首套维持LPR减20bp,二套利率下限由LPR+60bp调整为LPR+20bp。

2、配合存量房贷利率下调,

存款利率如期下调

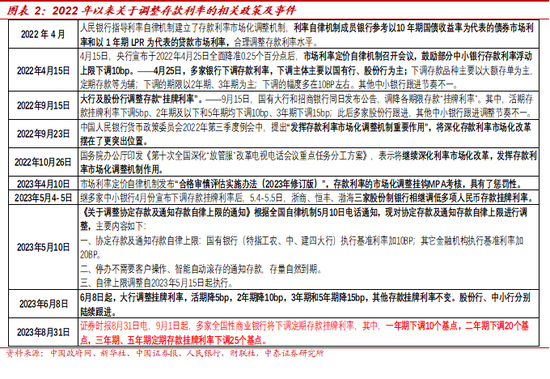

事件二:定期存款挂牌利率预计于9月1日下调,部分银行已于8.31日公布

1、新闻:证券时报8月31日电,从多个信源获悉,多家全国性商业银行将于9月1日起再度下调存款挂牌利率,这将是继今年6月初全国性商业银行下调存款挂牌利率后,时隔不到三个月的再度下调;相比于6月的下调,此次存款利率调降幅度普遍更大,且主要针对定期存款和大额存单。9月起,这些银行将下调定期存款挂牌利率,其中,一年期下调10个基点,二年期下调20个基点,三年期、五年期定期存款挂牌利率下调25个基点。

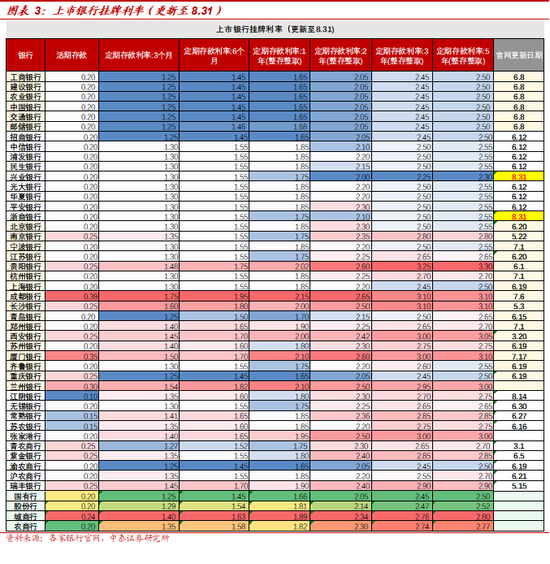

2、实际动作:根据兴业银行、浙商银行8月31日官网披露,与新闻中下调存款种类及其幅度一致,预计后续其他银行将跟进。1年期利率下调10个基点至1.75%,2年期利率下调20个基点降至2%,3年期、5年期利率均下调25个基点,分别降至2.25%、2.3%。最新存款参考利率自2023年9月1日起执行。

3、存款利率下调符合预期:一是存款呈现定期化趋势,加强长期定期存款的利率下调幅度,有助于银行稳定净息差,推动储蓄向消费和投资转化。二是存量房贷利率即将下调,银行需要负债端的配合调整来应对资产端的压力。

二、存贷综合测算:负债端可有效缓释房贷利率下调影响,预计净息差影响小于2.4bp

1、存量房贷利率下调测算:

预计影响息差小于4.7bp,对农商行影响最小

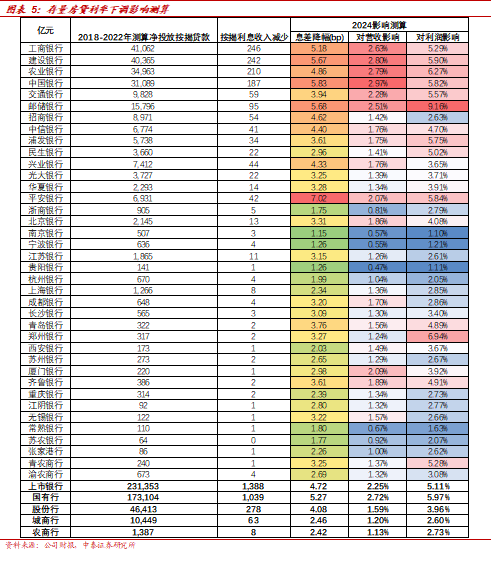

预计多少存量按揭受影响:假设按揭贷款期限十年,溢价投放的贷款集中分布在2018-2022年。根据我们测算,上市银行2018-2022年期间投放按揭贷款约23万亿,占目前上市银行存量按揭贷款的65.5%,假设该部分按揭贷款可享受存量房贷利率下调。

预计利率下调幅度如何:根据央行数据,我们测算2018年-2022年个人住房贷款利率的平均值约为5.36%,若参照该利率调降到2023年6月新发放个人住房贷款加权平均利率4.11%,则下降幅度为125bp。但这里要考虑LPR的下降也推动了房贷利率的下降,考虑2019年8月LPR为4.85%,最新LPR为4.2%,降幅为0.65%。因此存量利率下降幅度为5.36%-4.11%-0.65%=0.6%。

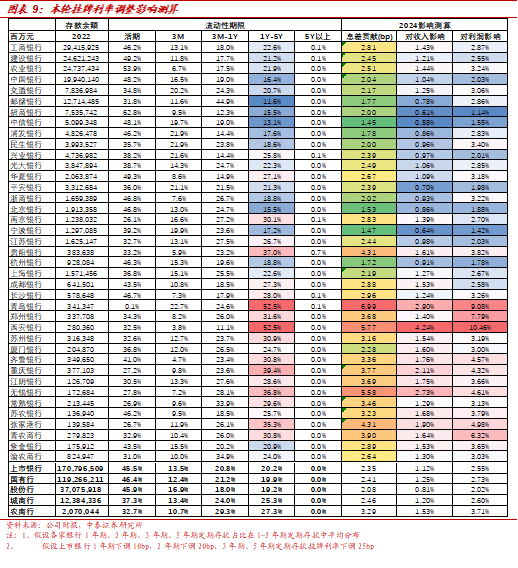

上市银行角度,假设上市银行2018-2022年期间投放按揭贷款统一下调60bp,预计节省居民利息支出1400亿,对上市银行2024E息差影响约4.7bp,营收影响在2.3%,税前利润影响为5.1%。分板块来看, 2022年末按揭占比总贷款由高到低为大行(28.1%)、股份行(18.7%)、城商行(13.6%)、农商行(11.2%),存量按揭利率调整的影响由大到小也是对应此顺序,对大行、股份行、城商行、农商行息差影响分别为5.3bp、4.1bp、2.5bp、2.4bp,对营收影响分别为2.7%、1.6%、1.2%、1.1%。

另外还有由于认房不认贷政策的推行,导致原来二套定价的人群也可能受益。我们也采取极值测算,根据目前行业存量二套占比在10%的情况,也就是规模4万亿,二套价格平均比首套高30bp,也就是调降幅度比前面的60bp高30bp,调降90bp,对息差影响就是4万亿二套规模*90bp降幅,比上300万亿总资产,对息差拖累1个bp左右。

贷款人角度,以上假设条件下,若一笔房贷100万,贷款年利率为5.36%,下降125bp至4.11%,贷款期限20年,等额本息还款方式下,则每月可节省682元,一年可节约支出8200元左右。

以上为粗略测算,考虑以下因素,实际影响应小于以上测算。

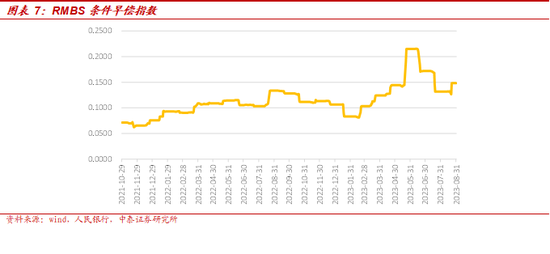

一是未考虑2022年下半年以来较往年更大体量的提前还款规模,实际部分高利率客户已经完成了提前还款动作。RMBS早偿率自2022年下半年以来呈波动上升趋势,2023年上半年以来持续走高,直至近两个月才有所减缓,但仍处于较高位置。

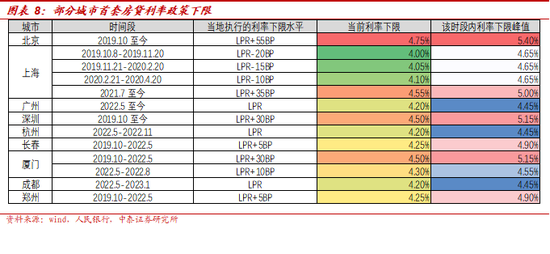

二是“一城一策”实施多年,部分城市下降空间或有限。监管明确新发放贷款的利率水平或协商调整的利率水平,在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。也就意味着不同城市可协商下调的幅度,与当地当年发放的房贷政策利率下限有较大关系,若部分城市当年规定的加点幅度本身就贴着下限在做,则该类城市下降的空间或有限。根据不完全统计,北京自2019年10月以来下限为LPR+55bp,至今上海自2019年10月以来分别为LPR-20bp、LPR-15bp、LPR-10bp,深圳自2019年10月至今为LPR+30bp,不同城市加减点或高或低,意味着不同城市房贷政策利率下限或高或低。

2、 存款利率下调测算:预计对息差贡献2.4bp,对农商行息差贡献最大

假设上市银行均按照以下幅度调整:一年期下调10个基点,二年期下调20个基点,三年期、五年期定期存款挂牌利率下调25个基点。

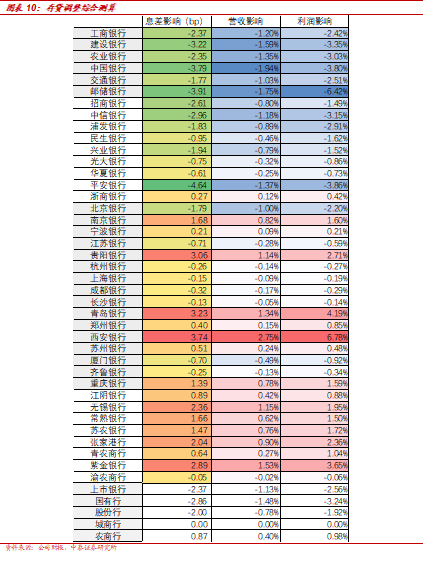

则对上市银行息差、营收、税前利润贡献在2.4bp、1.1%、2.6%。由于农商行1-5年期存款占比较高,因此对息差贡献最大,为3.3bp,其次依次为城商、大行和股份行,分别贡献2.5bp、2.4bp、2.1bp。对农商、城商、大行和股份行营收分别影响为1.5%、1.2%、1.25%、0.8%。

3、 存贷综合影响:存款利率下调可有效缓释房贷利率下调影响,净息差影响小于2.4bp

综合影响:粗略测算下,存款利率下调可有效缓释房贷利率下调影响,对上市银行整体净息差影响-2.4bp。综合存贷两端来看,对上市银行整体影响可控,对农商、城商板块是正面影响,对大行、股份行是负面影响。对上市银行整体净息差影响-2.4bp,营收影响-1.1%,税前利润影响-2.6%。板块来看,正面影响从大到小依次是农商行、城商行、股份行、国有行,息差分别影响+0.9bp、+0.0bp、-2bp、-2.86bp,营收分别影响+0.4%、0.0%、-0.78%、-1.48%,税前利润分别影响+1%、+0.0%、-1.9%、-3.2%。

在资本充足率要求下,银行天然有其ROE底线和净息差底线:为了支撑实体经济增长,实际GDP增速5%,通胀2%,名义GDP增速7%,在分红率保持30%的前提下,银行在能够资本内生的前提,也就是核心一级资本充足率的分子增速ROE不能低于分母风险加权资产的增速、也就是名义GDP,所以支撑实体经济增长的ROE底线就是10%(ROE10%*(1-分红30%)>=7%),考虑当前杠杆12倍,0.73%,管理费0.73%,资产减值损失0.55%,所得税率0.14%,这些目前比较刚性没法变动的盈利驱动因子情况,可以计算出息差的底线在1.75%。

5、投资建议

投资建议:政策底目前比较确定,前期金融股会明显强于大盘;后期金融股持续性取决于对经济底的判断。优质城农商行的基本面确定性大:宁波银行、江苏银行、苏州银行。经济复苏预期强,选择银行中的核心资产:宁波银行、招商银行和平安银行。经济复苏弱,选择防御型银行:大型银行。

风险提示:经济下滑超预期。国内外疫情反复超预期。金融监管超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。