文/意见领袖专栏作家 戴志锋 、邓美君、贾靖

投资要点

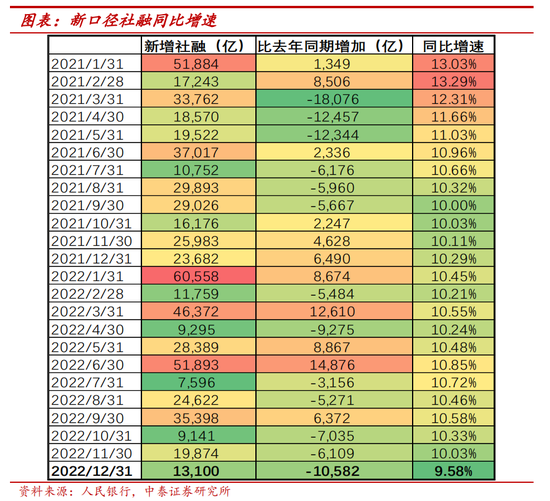

12月社融新增1.31万亿,同比少增1.06万亿,低于万得一致预期1.61万亿,主要是受企业债和政府债融资合计少增1.38万亿拖累所致。存量社融同比增9.6%,较11月同比增速环比回落0.46个百分点。11月债券市场震荡剧烈,利率上浮比较大,因此信用债发行出现了大规模取消。2022年和2021年财政发债节奏错位也导致政府债融资额同比降幅较大。1、信贷情况:企业长期贷款大幅增长,推动信贷投放同比多增。12月新增人民币信贷1.44万亿,较往年同期多增4004亿元,保交楼+基建继续发力背景下,企业中长期贷款同比多增8717亿是增长的主要原因。2、表外非标融资情况:信托和委托贷款规模总体平稳。12月新增信托和委托贷款规模分别小幅减少764和102亿,其中信托贷款由于2021年同期到期规模较大,在低基数下同比多增3789亿,而委托贷款同比小幅增加314亿。3、政府债:2021年财政后置+2022年财政前置,节奏错位导致同比降幅较大。12月新增政府债2781亿,较2021年同期少增8893亿,主要是由于2021年财政后置发力奠定高基数和2022年财政前置导致的节奏错位所致。4、债券和股权融资分析。受11月市场利率波动影响,企业债大规模取消发行,净融资历史最低。新增企业债融资-2709亿,较2021年同期大幅下降4876亿元,为历史最低值。主要是由于11月债券市场震荡剧烈,利率上浮比较大,因此信用债发行出现了大规模取消。股票融资规模边际放缓:12月股票融资新增量1485亿,较2021年同期少增590亿。

12月新增信贷规模略高于市场预期。新增1.4万亿元,较2021年同期多增2700亿元;高于万得一致预期的1.24万亿。信贷余额同比增长11.1个百分点,增速环比小幅扩大0.1个百分点。1、企业中长期同比大幅多增,连续5个月同比多增。背后依然是政策的积极发力,拉动了地产(金融支持地产16项措施)、基建(政策性开发性金融工具)、制造业(设备更新改造再贷款)等多领域信贷的投放加量。尤其是12月单月100家典型房企的融资总量为1018亿元,环比增加84.7%,同比增加33.4%,年内首次单月融资规模突破千亿。2、受疫情影响,消费贷和按揭贷款需求边际略微降低。12月居民短贷、中长贷分别净新增-113和1865亿元,较11月环比降低638和238亿元。这预计主要是由于疫情在月初放开,短时间内造成大量感染,导致居民需求短期降低。

M1与M2剪刀差扩大:居民储蓄意愿仍较强。12月M0、M1、M2分别同比增长15.3%、3.7%、11.8%、较上月同比增速变动+1.2、-0.9、-0.6个百分点。其中M2-M1为8.1%,增速差较前值7.8%边际继续走阔。居民端储蓄意愿仍较强,或因为疫情影响导致居民预防性储蓄增加,同时理财净值回落也进一步推动居民存款需求。另银行开门红揽储节奏也有提前。存款同比增11.3%,居民存款规模继续提升,企业存款规模增幅降低。12月新增存款7242亿,较往年同期少增4538亿,其中企业存款在2021年同期的高基数效应下同比减少1.28万亿元,或部分为年终奖金发放向居民存款转移。

投资建议:2023年银行股震荡上行,两条主线选股:修复逻辑和确定性增长逻辑。第一条选股主线是修复逻辑:地产回暖+消费复苏,看好招行、宁波、平安、邮储和兴业。第二条选股主线是确定性增长逻辑:收入端增长确定性最强的仍是优质区域城商行板块,看好宁波、苏州、江苏、南京、成都和常熟。从节奏上看,修复逻辑上半年占优;确定性增长逻辑下半年占优。

风险提示事件:经济下滑超预期。疫情影响超预期。

正文分析

一、社融增速同比增9.6%,略低于市场预期

12月社融新增1.31万亿,同比少增1.06万亿,低于万得一致预期1.61万亿,主要是受企业债和政府债融资合计少增1.38万亿拖累所致。存量社融同比增9.6%,较11月同比增速环比回落0.46个百分点。

社融结构分析:1、新增投放情况。从新增投放占比看,信贷在企业债和政府债融资放缓的情况下成为了社会融资的最主要渠道,12月新增占比为97%,较11月大幅提升了42.5个百分点。2、新增较2021年同期比较。企业债和政府债是主要拖累项;表内贷款随着一系列刺激政策的起效恢复同比多增,而信托贷款则在2021年低基数下也实现同比多增。12月企业债和政府债同比分别少增4876、8893亿;表内贷款和信托贷款同比多增4004、3789亿。

细项来看:信贷情况。企业长期贷款大幅增长,推动信贷投放同比多增。1、表内信贷情况。企业中长期贷款拉动12月新增贷款同比多增。12月新增人民币信贷1.44万亿,较往年同期多增4004亿元,内生需求有所恢复,其中企业中长期贷款同比多增8717亿是增长的主要原因。2、表外信贷情况。未贴现承兑汇票规模略有所下降。12月未贴现银行承兑汇票减少552亿元,11月增加190亿。

表外非标融资情况:信托和委托贷款规模总体平稳。12月新增信托和委托贷款规模分别小幅减少764和102亿,其中信托贷款由于2021年同期到期规模较大,在低基数下同比多增3789亿,而委托贷款同比小幅增加314亿。

政府债:2021年财政后置+2022年财政前置,节奏错位导致同比降幅较大。12月新增政府债2781亿,较2021年同期少增8893亿,主要是由于2021年财政后置发力奠定高基数和2022年财政前置导致的节奏错位。从债券发行数据跟踪看,12月国债净融资额2005亿,地方债净融资额254亿,较2021年同期分别下降4585亿和2609亿。目前已有超过10地披露了2023年一季度地方债发行计划,拟发行规模超过万亿元。

债券和股权融资分析。1、受11月市场利率波动影响,企业债大规模取消发行,净融资历史最低。新增企业债融资-2709亿,较2021年同期大幅下降4876亿元,为历史最低值。主要是由于11月债券市场震荡剧烈,利率上浮比较大,信用债发行出现了大规模取消。据WIND数据显示,12月整体共有190只信用债(企业债、公司债、中票、短融、定向工具)取消发行,规模合计1180亿元。2、股票融资规模边际放缓:12月股票融资新增量1485亿,较2021年同期少增590亿。

二、信贷情况:

规模增长高于预期,企业中长期贷款大幅增加

12月新增信贷规模高于市场预期:新增贷款1.4万亿元,较2021年同期多增2700亿元;高于万得一致预期的1.24万亿。信贷余额同比增长11.1个百分点,增速环比小幅扩大0.1个百分点。

信贷结构分析:1、企业中长期贷款占比提升较大。12月新增企业中长贷、企业短贷和票据分别占比87%、-3%和8%,上月占比分别为61%、-2%和13%。居民贷款占比有所下降,新增居民短贷、中长贷占比分别为-0.8%和13.3%(11月占比4.3%和17.4%)。2、新增贷款较2021年同期比较。企业中长期同比大幅多增;居民端需求少增继续收敛。12月新增贷款较2021年同期多增2700亿。在企业端,中长贷则同比多增8717亿,连续5个月同比正增长。背后依然是政策的积极发力,拉动了地产(金融支持地产16项措施)、基建(政策性开发性金融工具)、制造业(设备更新改造再贷款)等多领域信贷的投放加量。在居民端,银行2021年上半年累积的按揭储备在4Q21集中放量导致2021年末基数较高,居民中长期贷款少增缺口继续收敛,居民需求逐步回暖。

具体信贷结构情况。1、居民贷款情况:受疫情影响,消费贷和按揭贷款需求边际略微降低。12月居民短贷、中长贷分别净新增-113和1865亿元,较11月环比降低638和238亿元。这预计主要是由于疫情在月初放开,短时间内造成大量感染,导致需求短期降低。2、企业贷款情况。地产等一系列刺激政策逐步起效,企业中长期贷款新增大幅增长。12月企业中长期贷款、企业短贷、票据净融资分别为12110、-416和1146亿,增量较2021年同期增加8717、638、-2941亿。票据融资减少的原因主要是由于2021年12月的高基数效应导致的。3、非银信贷新增-11亿,较2021年同期少增564亿。

12月按揭贷款需求景气度跟踪:地产销售正逐步回暖。12月商品房销售面积较11月有一定程度回暖,主要是因为出台了支持房地产市场的一系列密集的政策后,房地产企业的资金情况有所改善,带动了地产销售的回暖。12月单月100家典型房企的融资总量为1018亿元,环比增加84.7%,同比增加33.4%,年内首次单月融资规模突破千亿。

三、M1与M2剪刀差扩大:居民储蓄意愿仍较强

M1增速下降,M2增速提升,M2与M1背离继续扩大。12月M0、M1、M2分别同比增长15.3%、3.7%、11.8%、较上月同比增速变动+1.2、-0.9、-0.6个百分点。其中M2-M1为8.1%,增速差较前值7.8%边际继续走阔。居民端储蓄意愿仍较强,或因为疫情影响导致居民预防性储蓄增加,同时理财净值回落也进一步推动居民存款需求。另银行开门红揽储节奏也有提前。

存款同比增11.3%,增速环比11月回落,居民存款规模继续提升,企业存款规模增幅降低。12月新增存款7242亿,较往年同期少增4538亿,主要是由于企业存款减少所致。1、12月居民新增存款继续提升,企业存款同比大幅下降。新增居民存款2.89万亿元,同比增加1万亿元。新增企业存款824亿元,在2021年同期的高基数效应下同比减少1.28万亿元,预计也可能和企业在年末发放年终奖导致企业存款向居民存款转移有关。2、财政存款有所下降,12月减少1.09亿,较2021年同期少减555亿。3、非银存款同比少增,12月净增-5328亿元,同比减少1485亿元。

四、银行投资建议

2023年银行股震荡上行,两条主线选股:修复逻辑和确定性增长逻辑。第一条选股主线是修复逻辑:地产回暖+消费复苏,看好招行、宁波、平安、邮储和兴业。第二条选股主线是确定性增长逻辑:收入端增长确定性最强的仍是优质区域城商行板块,看好宁波、苏州、江苏、南京、成都和常熟。从节奏上看,修复逻辑上半年占优;确定性增长逻辑下半年占优。

风险提示:经济下滑超预期。疫情影响超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。