文/新浪财经意见领袖专栏专栏作家 洪偌馨、伊蕾

消费金融在中国的发展早已不仅是一种经济现象、金融现象,同时也是一种文化现象,是一种人口现象。

——馨金融

消费金融被央行‘重新’定了调。

昨天晚间,央行官网发布《2020年第四季度中国货币执行报告》,首次提出了‘不宜依赖消费金融扩大消费’的观点。

这么直接抛出这个结论,多少令人有些意外。毕竟,前不久银保监会才发文鼓励消费金融公司业务发展,还有放开信用卡利率限制,同样也被解读为是推动消费金融发展的信号。

但如果细品一下,央行的‘警示’似乎又是在情理之中。

从上个世纪信用卡在中国生根发芽开始,几十年间,国内的‘消费金融’发展始终与扩大消费、拉动内需、促进经济增长这些关键词捆绑在一起,这也是一系列牌照开放和金融创新的起点。

而此时央行的重新‘定调’也传递出了非同寻常的信号:消费金融行业真正的拐点是否即将到来?

关于提出这种观点的原因,央行在报告中给出了一些解释:

在我国消费贷款快速扩张过程中,部分金融机构忽视了消费金融背后所蕴含的风险,客户资质下沉明显,多头共债和过度授信问题突出。2020年以来,部分银行信用卡、消费贷不良率已显现上升苗头。

此前,不少观点认为,这是2020年疫情‘黑天鹅’与复杂的市场环境所致,消费金融行业面临的波折是暂时的、短期的。与此同时,对于这些年消费金融市场的快速扩张,尤其是年轻群体的负债率过高的现象,市场和舆论一直不乏质疑的声音。

兼听则明,我们还忽略了些什么。

1

被低估的‘负债’

这些年,时常被提及,但又最容易被选择性忽略的问题就是央行在报告中提到的:消费信贷快速扩张与居民杠杆率过快上升。

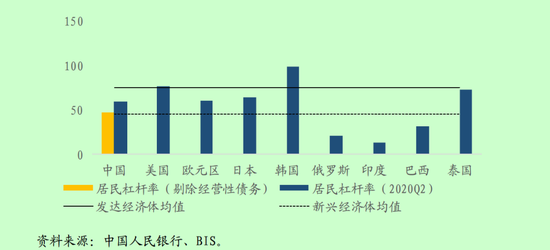

根据央行数据,2020年上半年末,BIS(国际清算银行)口径的我国居民杠杆率为59.1%,已接近欧元区和日本。而在2008年,中国的居民杠杆率仅为17.9%,12年杠杆率翻了接近两番,增速惊人。

当然,BIS的统计口径相对宽泛,就消费金融行业本身而言,它也早已不是人们印象中‘渗透率低’、‘国人消费观保守’、一片蓝海的样子。

一个可以佐证的数据是,2020年11月,国内资产证券化市场上(包括交易所市场和交易商协会市场),企业ABS累计发行188单,其中,个人消费金融类共发行63单,占比超过35%,在所有基础资产类型中占比最高。

事实上,消费金融ABS的热度已经持续了一两年。从2013年国内首单消费金融ABS发行至今,短短几年时间,其发展速度之快、规模增长之猛可见一斑。

再来看,消费金融市场最重要的参与方——信用卡,业内早已开始探讨负债过高的问题。

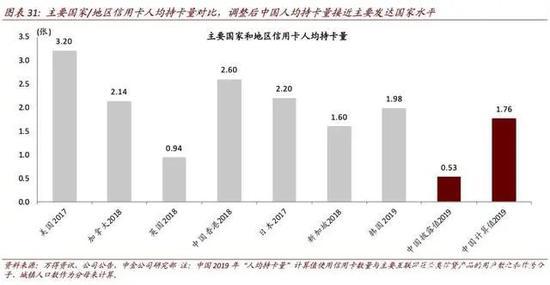

一直以来,对于信用卡行业有一个普遍的认知。数据显示,2017年美国信用卡人均持有数为3.2张,而央行披露的中国2019年信用卡人均持卡数仅为0.53张。两相对比,中国信用卡市场发展潜力巨大的结论便深入人心。

但这个结论的背后是,中国个人消费贷款渗透率被大大低估了。

中金在此前发布的一份报告中指出,中国信用卡市场‘人均持卡量’的计算在分母端被高估了——根据信用卡申请条件要求,将年龄、工作、收入等条件纳入考量后,符合要求的用户规模大大缩水;

而在分子端,包括小贷公司、P2P、持牌消费金融公司等都在能够提供类信用卡的服务,却没有被纳入统计。

在将分母分子调整之后,报告显示,2019年调整后国内信用卡‘人均持卡量’为1.76张,超过了新加坡2018年的1.6张,接近韩国2019年的1.98张。

摆在眼前的现实是,居民的‘负债’可能比我们想象中要多得多。

2

促消费,是与非

‘负债’高低的争议并不能抹杀消费金融在促进消费增长上的贡献。

无论是过往的历史数据,还是国内国外的学术研究都可以证实,消费金融确实有助于刺激消费、拉动消费。

2010年,有学者对美国1959-2009年60年的月度样本进行分析,结果显示,长期来看,消费信贷对消费产生非常显著的拉动作用——消费信贷增长1%将拉动消费增长1.05%;消费信贷每增加1元,将增加个人消费支出268元。

而另一份针对日本消费信贷的研究也得出了类似的结论——虽然自20世纪90年代开始日本经历了长时期的经济低迷,但是在这一阶段,消费依然发挥了较强的提升力,在GDP增长中贡献率较高。

而消费水平之所以能够保持较高的稳定水平,消费信贷起到了支撑作用,保证了即使日本在宏观经济状况不景气、收入降低的情况下,仍然能够保持相对稳定的消费水平。

在国内市场上,同样的观点也被反复验证过。

此前,蚂蚁金服与北京大学针对‘花呗’进行的数据分析显示:花呗一方面可以促进消费者支出,用户在开通花呗之后,月均消费会上涨16%~30%;另一方面可以带动商家端的消费,高达75.88%的商户表示开通花呗免息分期后,销售额提升明显。

从这个角度看,消费金融促进消费的作用毋庸置疑,被我们忽略的可能是它发挥作用的环境与条件。

2018年,前央行行长周小川在一次公开发言中提到,消费信贷借助于金融科技发展非常快,甚至有一些是过分诱导年轻一代提前消费、借贷消费。‘这个不仅是一种经济现象、金融现象,同时也是一种文化现象,是一种人口现象,可能会带来重要的影响。’

的确,对于年轻人而言,信贷应该是一种工具,用来平滑人生的收入与支出曲线。但对于消费信贷的过度依赖,甚至造成多头借贷、以贷养贷却是另外一回事,它可能提前榨干年轻人的未来。

另外,一个不可忽略的背景是,过去40年的中国经历了一个持续的增长周期,几乎没有哪个国家曾经历过如此超长待机的经济增长与社会发展,这可能也蒙蔽了许多人的双眼——房价总是会上涨、就业一直会增加、收入持续会上扬。

但是疫情之下,许多真相突然被暴露在我们面前:业务停摆、经济增速放缓、就业下降都是已经发生的问题。从长租公寓暴雷到中小银行问题重重,种种迹象都在提示我们:无论是个人、公司还是社会,都要谨慎对待‘杠杆’问题。

过去一年,消费金融行业的不良持续攀升。

央行数据显示,截至今年三季度末,信用卡逾期半年未偿信贷总额906.63亿元,环比增长6.13%,占信用卡应偿信贷余额的1.17%。多家银行半年报显示,信用卡不良率和不良余额双双上涨,而年内信用卡不良资产ABS创下发行记录。

这些都是必须要警惕的信号。

3

结语

年初,我们做2021年展望时,曾提今年的消费金融‘围城’现象。

当时的判断是,持续调整中的行业很难重回高增长时代。而监管部门对于消费金融行业的整肃仍在持续,从去年底至今,无论是网络小贷监管征求意见稿的下发,还是《消费金融公司监管评级办法(实行)》的颁布,都在对整个行业进行更为精准的调整与管控。

眼下,央行对于‘不宜依赖消费金融扩大消费’的定调,可能将使行业发展的步伐进一步放缓。而当市场供给收缩,行业的整体风险也将加速暴露,只要身处其中,没有一家企业可以独善其身。

不过,此番定调能否阻挡‘围城’外的人冲进去就是另外一回事了。

毕竟过去一年,消费金融牌照重新开闸,依然有不少行业巨头们开始摩拳擦掌。而疫情之下,无论是信用卡、消费金融公司还是其他互联网平台都在拉动消费与促进复工复产中扮演了重要角色。

一面是‘不宜依赖’,另一面是大力扶持,消费金融的命运到底会走向何方呢?

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。