文/新浪财经意见领袖专栏作家 董峥

在近几年,从各种媒体的公开报道中可以看到,随着信用卡市场产业化、科技化步伐的加快,信用卡业务中的盗刷、套现、恶意透支等用卡安全和风险问题愈发突出,引发了大量的信用卡法律诉讼案件,结果却又是五花八门。

10月23日,央行官网发布公告,《中华人民共和国中国人民银行法(修订草案征求意见稿)》向社会公开征求意见。征求意见稿包括总则、组织机构、人民币、业务、监督管理职责、监督管理措施、财务会计、法律责任和附则,共9章73条。1995年施行以来,经过了2003年、2015年两次修订直至目前。

近十余年来,中国银行业飞速发展,参与主体数量急剧增加,规模持续壮大,业务范围逐步扩展,创新性、交叉性金融业务不断涌现,立法和监管面临很多新情况,现有的大量条款已不适应实际需求,亟待全面修订。本次《银行法》的修订,将“促进金融服务实体经济”明确写入立法、修改完善了人民银行的职责、建立货币政策和宏观审慎政策双支柱调控框架、加大对金融违法行为的处罚力度等八方面内容。

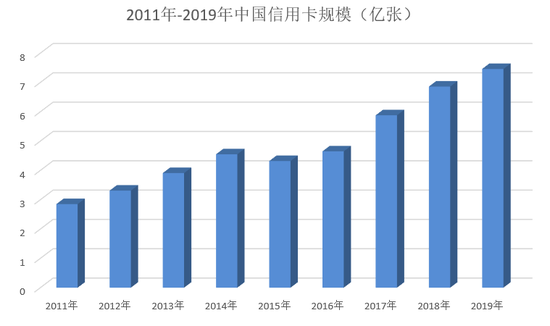

与信用卡业务息息相关的一部法规,暨2011年颁布实施的《商业银行信用卡业务监督管理办法》也即将到了十年。而近十多年来,中国的信用卡产业呈现出超常规式的高速发展局面,在2019年中国银联的网络转接交易金额达189.4万亿元,中国银联的发卡规模80多亿张,均也位居全球首位,其中信用卡达到了7.5亿张,较2011年增长了161%。

同时,移动支付作为中国支付产业为世界支付领域做出的重要贡献,也已经成为中国经济的“新名片”,由移动支付派生出新兴的支付方式,特别是金融科技在信用卡领域的广泛应用,对中国信用卡产业起到了推动作用。因此,正是在这样的背景下,这部2011年版的信用卡业务法规在很大程度上都面临着与时俱进的调整与修订。

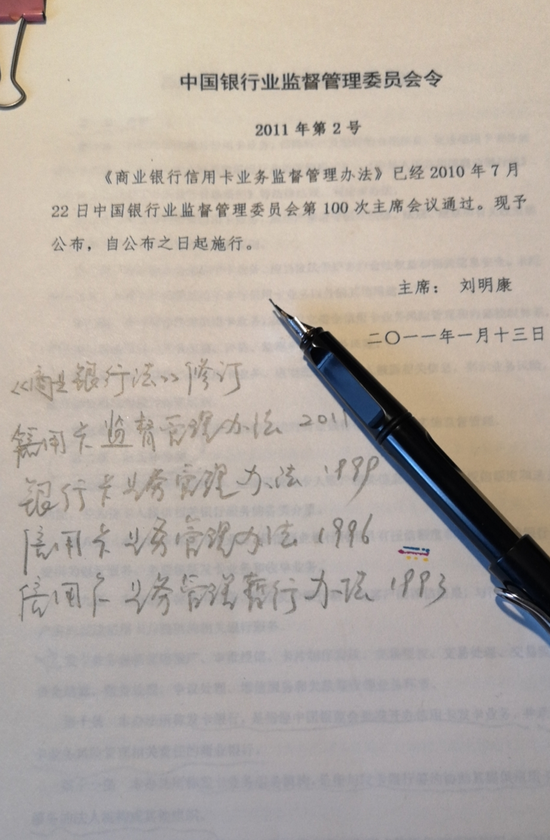

中国信用卡产业发展至今,在法规制度建设方面,目前只有1993年、1996年、1999年和2011年颁发修订的四个信用卡业务相关管理办法。在中国银行业协会银行卡专业委员会发布的《中国信用卡产业发展蓝皮书》中,对中国信用卡产业的法制建设问题一直发出呼吁,其中包括对信用卡产业法律层级有待提高的问题。

目前,中国信用卡产业尚未立法,只能套用《中国人民银行法》、《银行业监督管理法》、《商业银行法》、《民法通则》、《合同法》、《担保法》、《刑法》、《消费者权益保护法》等法律中的一些原则性规定,其中又都缺少专门针对信用卡业务可操作的条款。2011年颁布实施的《商业银行信用卡业务监督管理办法》属于行政法规及规章领域。

信用卡业务近几年的高速发展,无论是风险审批、发行使用、收单机构与商户受理、交易清算等诸多环节都已经出现了多种多样的风险的发生,信用卡法律文件的滞后,让参与信用卡业务各方的主体责任和权利义务都缺乏法律层面的具体规定,以及系统性规范管理。片面强调发卡银行对持卡人的安全保障义务及银行责任,也导致银行信贷资金处于更大风险之中,反而不利于有效保护持卡人合法权益,更不利于产业长期健康发展。这表明中国在信用卡产业的法律法规制度的建设上,已经与信用卡产业发展的脚步出现了脱节。

相比较国外信用卡产业发展中,都配套了相对完善的法律法规制度,美国与信用卡相关的立法就有包括《信用卡发行法》、《诚实信贷法》等18项之多,即便像韩国、中国台湾地区在二十一世纪之初遭受到严重的信用卡危机后,也能很快地进行自我调整,重新走上健康发展之路。

在近几年,从各种媒体的公开报道中可以看到,随着信用卡市场产业化、科技化步伐的加快,信用卡业务中的盗刷、套现、恶意透支等用卡安全和风险问题愈发突出,引发了大量的信用卡法律诉讼案件,结果却又是五花八门。同一个案例却有多种不同的结果,也让发卡银行无所适从,一方面是银行对信用卡业务的大力推广,另一方面还要对众多违规违法的持卡人付诸法律。

2018年,高检高法还针对2009年颁布实施的《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》进行了修订,其中提到修改透支利息计息方式从全额改为未偿部分等诸多内容,而关于以透支部分的全额计息还是以未偿部分计息,一直是行业中争论的焦点。“2009解释”的修订中,主要是从实际判案的角度便于区分责任,但是条款的修订还是应该由相关行业部门进行更为恰当,这也是信用卡业务亟待立法的需要。

今年,银保监会、深圳银监局等监管部门,前后出台了《关于合理安全使用信用卡的风险提示》,针对信用卡业务中的信用卡转借他人使用,或利用信用卡套取积分、非法套现等违规现象发声,提醒用户合理用卡、健康用卡,避免造成个人信息泄露、遭受经济损失或征信记录不良等负面影响,为使用信用卡过程中存在的违法违规现象一次又一次地敲响了警钟。

近几年,支付形式也从传统的实卡支付、POS支付,向无卡支付、移动支付等多种形式发展,信用卡支付的风险领域不仅增加,形式也从过去盗卡盗刷、盗取持卡人信息制作伪卡,发展到“嗅探”等新兴技术手段成为目前主要的信用卡犯罪方式,对正当用户形成支付安全威胁。支付安全早已经成为当前中国信用卡产业中最重要的问题。

《商业银行信用卡业务监督管理办法》已经实施十年之久,今天中国的支付市场已经有了翻天覆地的变化,中国银行卡清算牌照制度历经五年时间已经落地,中国银联去年收获首张牌照,美国运通今年正式进入中国市场,万事达卡已获批进入筹备阶段。中国的银行卡与支付市场,在实卡虚拟化、支付移动化方面已经走在了世界前列,这也为每一家欲进入这个市场的国际卡组织带来了发展的机遇和挑战。中国银行卡清算市场对任何一家国际卡组织的诱惑都是巨大的,没有哪一家会缺席这个市场。

中国信用卡与支付产业不仅面临,而且引领了一个崭新的时代,也亟待配套与之相适应的法律法规。正是面对这样的局面,《商业银行信用卡业务监督管理办法》也应该与时俱进,不仅需要修订,更应该到了提升到法律层级的时候了。

(本文作者介绍:信用卡行业研究人士,多年从事独立的信用卡与支付产业研究)

责任编辑:王进和

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。