文/新浪财经意见领袖专栏作家 王剑

每期金融数据公布之后,有些朋友会关注M2与社融的差异。比如以最新披露的2020年4月数据为例,M2当月新增1.26万亿元,而社融当月新增2.98万亿元,差异很大。

但两者以前的差异更大。由于这两个月M2同比增速是快速上升的,从去年的8%多增加到了4月的11.08%,而社融同比增速去年以来就在11%左右,4月升至12%,所以两者的增速其实是缩小的。

4月M2同比增速快速上升,有一个重要原因,便是基数效应。往年的4月,一般都是M2余额环比下降的,原因主要有两点:(1)4月是缴纳所得税的时间,会回笼M2,同样7月、10月也有些年份会出现M2环比下降;(2)3月,银行会通过一些短期投放,派生更多存款,以此来做大季度末的存款数字,到了4月,这些投放会回收,于是存款环比下降。

去年4月,M2环比下降4742亿元,而今年的4月,一反常态,M2竟然环比增加了1.26万亿元,因此4月的M2同比增速就比3月(10.14%)更高,达到了11.08%,与社融同比增速的差异缩小了。

然后,来研究一下这个M2与社融的差异。这一项研究要从M2和社融的内涵出发:

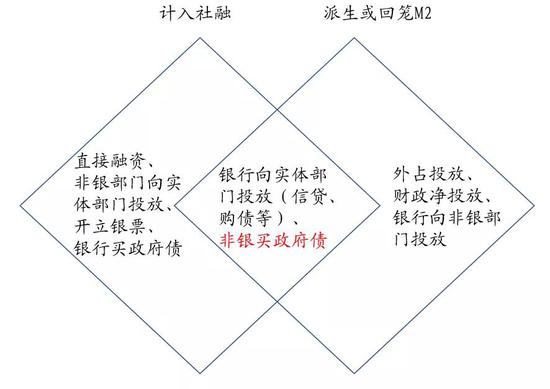

上图表示,图中的各种经济活动,有些是计入社融,有些是会派生M2,有些是既计入社融又会派生M2。在我国,银行向实体部门(指企业、居民)投放贷款、购买债券构成了社融的主体,也构成了M2来源的主体,因此,M2与社融大致上还是接近的。

上图中左右两翼的部分(即不在两者重叠区域的部分),左翼是只计入社融(但与M2无关),右翼是会派生M2(但不计入社融)。M2与社融的差异主要就是由两翼的差异造成的。

我们来逐一分析:

左翼包括:

(1)直接融资:居民购买企业发行的股票、债券。这是存量M2的转移,因此不派生新的M2。但众所周知,我国直接融资还太弱,一般情况下不会有太大影响。

(2)非银部门向实体部门投放:注意一下,金融统计时的“非银金融部门”包括非银金融机构和金融产品(即各类资管产品,包括银行理财产品、券商资管产品、基金、信托计划等)。非银金融机构在我国也不是很强,所以这里产生影响的主要是资管产品。比如,一只基金申购了企业发行的债券,便会计入社融的“企业债”里。

(3)开立银行承兑汇票:这个计入社融,但并不影响M2。当然,这个也没多少……

(4)银行买政府债:银行购买政府发行的债券时,是拿自己的超额准备金(计入基础货币)去买的,所以并不影响银行自己的负债端M2。所以,政府向银行发行债券时,是把银行的基础货币收归国库,不影响M2。

右翼包括:

(1)外汇占款投放:显然,这个不计入社融。

(2)财政净投放:是指政府的收支净额,或净支出。政府向居民收税、国企利润上缴、罚没等回笼M2,向居民支出(比如发公务员工资、政府采购)会投放M2,因此其净支出就是M2的净投放。这几年我国政府处于赤字状态,净支出为正,因此会投放M2。

(3)银行向非银部门投放:非银部门即包括非银金融机构和资管产品。这里包括银行申购资管产品,或向非银机构、资管产品拆借资金。其中,又是以银行申购资管产品最为主要,银行向它们拆借资金较少。

中间重叠部分里面,有一项非银购买政府债。它是指居民、非银金融(包括非银机构和资管产品)购买政府发行的债券。这会计入社融,但同时导致M2被回笼,所以它的数计入社融,但它的相反数计入M2,是一个特殊情况(所以我们在上图中用红字表示)。不过这个也可直接忽略,因为量不大,政府债券的发行主要是由银行买的。

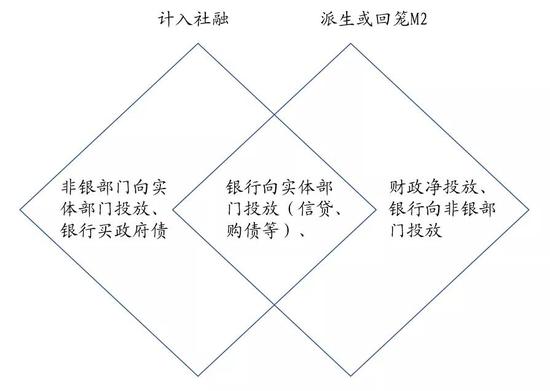

最后,我们就先把量小可忽略的部分从图中清除,以便清晰一些。

这样,左右两翼就只留下非银部门、政府部门的事了。政府部门这边,银行购买政府债券会计入社融(不影响M2),然后政府把这些资金再花出去,又会形成居民手上M2。所以两者虽然有时间差,但一年到头,基本上是同步的。因此,政府行为一般也不会导致M2与社融的大差异。因此,我们将政府行为也先从上表中清除,先不管它(当然,如果光看某一个月的数据,是不能这样忽略处理的,因为财政的收和支,在月度上是不平衡的)。

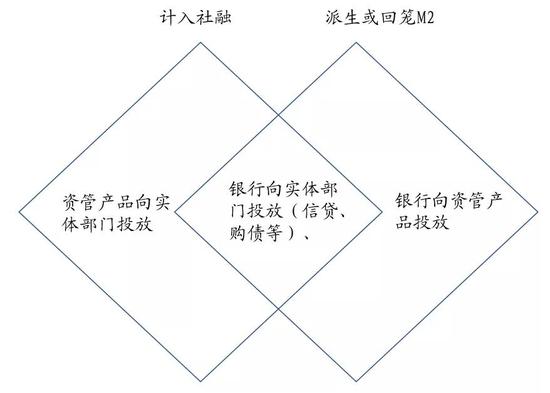

同时,我们还把上图中的“非银部门”直接用“资管产品”替代,忽略非银金融机构的影响,指代更为明确:

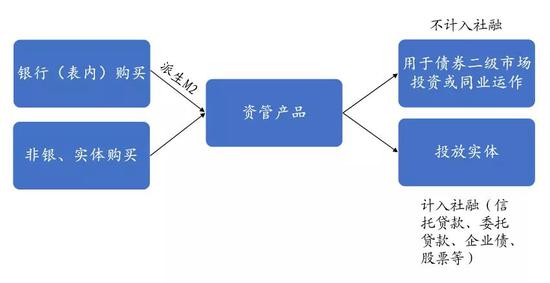

基于上图,M2与社融的差异就容易找了。当然,为此,我们还要引出另一个图,就是关于资管产品的一个图:

这图的含义是,我们把所有资管产品概括为中间的格子,而购买资管产品的有银行、“非银与实体”两大类,银行购买资管产品会派生M2,而后者则不会。而当资管产品再把钱投出去时,如果是投给二级市场或金融同业,则不计入社融,如果是投给实体,则计入社融。

看上去很绕,其实很简单:银行买资管派生M2,否则不会;资管投给实体则计入社融,否则不会。

那问题就比较清楚了。

(1)如果某一段时间,银行大量购买资管产品(货币基金、同业理财、信托计划等),并用于债券二级市场投资,那么就会有大量M2,但不体现为社融,M2超过社融,

(2)如果银行购买了资管产品,资管产品几乎如数投给实体(购买企业债、非标等),那么M2与社融也是大致同步的。

(3)而如果非银、实体大量购买了资管产品,资管产品大量投向实体,那么就会变得社融高过M2。

当然,还有另一种情况导致社融高过M2,即上述(1)的逆过程:银行大量赎回资管产品,资管产品只好卖出债券等。这时,M2被回笼,但不影响社融,因此社融高过M2。这便是2017年之后严监管期间发生的事情。

但很可惜,现在我们依然缺乏对大资管的统一统计,包括其购买人、投向的统计。因此,上面这个图我们只能大致分析,无法精确量化。我们期待着监管当局的综合统计系统上线后,能够更好地解决这一困惑。

最后,大家值得注意的一点是,上述分析其实是为了分析需要,把社融的项目,按交易方式重头分类了。比如,企业发行企业债,卖给个人的部分,上图中计入“直接融资”,卖给基金的部分,计入“非银部门向实体部门投放”,卖给银行自营的部分,则计入“银行向实体部门投放”。但现实中,社融原表并不是这么分类的,而是完全只站在融资者的角度,比如本期企业债共发行多少,社融统计的时候并不关心你是卖给谁去了。这是导致社融数据和M2数据平时很难对得上的原因。因为,同样的融资工具,卖给银行能派生M2,卖给其他人则未必派生M2,于是就发生了差异。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。