文/新浪财经意见领袖专栏作家 程实、钱智俊

“理想总是丰满的,而现实总是骨感的。”4月17日美国公布经济重启指南至今,市场对于美国复工成效的期待持续高涨,助力美股创下1987年以来最强单月表现。但是随着5月的开启,美好的预期正在迎来现实的检验,其结果也将主导美国经济金融的未来走势。围绕这一焦点,我们构建了两步测算模型:首先从复工后的居民活跃度推导经济活力的高频变化,进而演算季度经济增长的总体表现。研究表明,一方面,复工对美国经济的短期提振有限,即使在相对理想的条件下,美国经济在二季度仍将受到深度冲击。另一方面,由于疫情压力尚未真正消退,复工的持续性依然存疑,加速复工或将适得其反。有鉴于此,我们维持此前预判,即在3月份的“信心冲击”之后,美股仍将遭遇源于经济基本面的“实体冲击”。市场此前对复工成效的过高预期料将渐次迎来修正,并催化“实体冲击”下资产价格的调整。同时,由于复工在短期内难以显著降低美国经济金融风险,6月份美联储推出收益率曲线控制的可能性亦将上升。

资料来源:我们的测算

资料来源:我们的测算复工的经济影响:两步测算法。对于美国复工的经济提振作用,美好的想象难免走向偏颇,基于现实的推算将更具前瞻意义。沿循这一思路,我们构建了两步测算模型:首先从复工后的居民活跃度推导经济活力的高频变化,进而再演算季度经济增长的总体表现。具体的推导逻辑和指标体系如下:

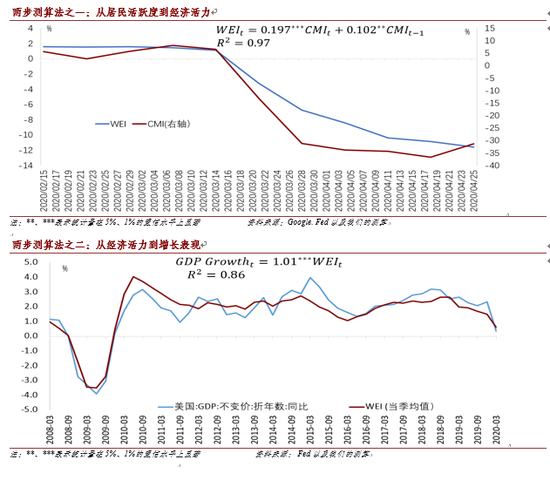

第一,从居民活跃度到经济活力。一方面,基于我们此前研究中国复工的经验,交通数据能够敏锐反映防疫封锁力度和居民活跃度的变化。自疫情爆发后,谷歌定期发布美国社区交通数据。基于此,我们采用其中的购物、娱乐、迁徙、工作、旅游五大领域的交通数据均值(以下简称CMI),以刻画居民参与经济活动的强弱,从而追踪和前瞻美国经济从封锁走向复工的详细进度。另一方面,我们采用纽约联储的周频经济指数(以下简称WEI),以刻画美国经济活力的高频变动。这一指标基于十类主要的日频、周频经济数据编制而成,信息更为综合全面,并且有效滤除了噪音干扰。我们的实证研究显示(详见附图),美国疫情爆发至今,CMI与WEI的周频走势保持了高度的一致性。在计量模型中,CMI对当期和滞后一期的WEI均有显著影响,影响系数分别约为0.2个和0.1个单位,并且均在5%的置信水平上显著,模型R2达到0.97。由此可知,通过对CMI的追踪和前瞻,能够相对合理地推断美国经济活力的未来边际变化。

第二,从经济活力到增长表现。美国周度的经济活力变化,能否准确推导出季度的经济增长表现?针对这一问题,我们对每季度的周频WEI进行平均值处理,得到推算出的季度同比增速(以下简称WEIA)。从历史数据看(详见附图),这一推算增速与官方公布的实际增速走势高度一致。进一步的计量检验表明:其一,在以官方GDP增速为被解释变量、WEIA为解释变量的模型中,截距项未能通过显著性检验,需要剔除,这与许多现有研究中的直观判断不同;其二,在剔除截距项的干扰后,WEIA每变动1单位,官方GDP增速的变动亦接近于1单位,模型R2达到0.86。有鉴于此,美国经济高频活力和季度经济增速存在直接、精确的对应关系。我们提出的“居民活跃度(CMI)→经济活力(WEI)→增长表现(GDP增速)”的推导链条,在逻辑和实证上均能成立。

复工的未来走势:现实料骨感。基于上述的两步测算模型,我们可以推演出不同情景下的美国复工进程和经济影响。研究显示,不同于当前市场高涨的预期,美国复工仍将面临多方面的现实挑战,预计难以有效舒缓二季度经济所遭遇的深度冲击。

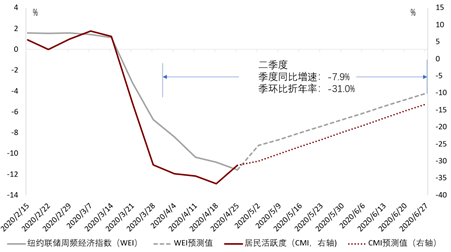

第一,复工的短期效果有限。对于疫情时期的复工进程,中国经济提供了目前唯一完整的经验参照。以此为基础,我们需要针对美国国情,做出两方面的关键调整。其一,初速度调高。中国的复工是“冷启动”,春节假期加上堪称全球最严的防疫封锁,导致了复工真正是“从零开始”。从历史数据也可以看到,中国复工初期较为艰难,到中期才明显提高了速度。与此不同,美国防疫封锁较为松散、经济并未完全“休克”,因此复工属于“热启动”,初速度料将更高。其二,加速度调低。中国是在基本控制疫情后,集中全国之力推动复工。与之不同,美国疫情仍未迈过拐点,加之各州的政策差异和政治博弈,因此复工速度预计提升较慢。综合考虑上述因素,我们认为,在基准情景下,5-6月份美国复工的速度均值预计达到中国复工中期速度的70%,即每周恢复疫情停工总量的7%左右。由此根据两步法模型推算,至6月末,CMI修复至-13.2%,WEI修复至-4.2%,二季度美国经济的同比增速预计为-7.9%左右,环比折年率预计为-31%左右。这意味着,即使在相对理想的状态下(即复工平稳推进、不发生疫情回潮),美国经济在二季度仍将受到深度冲击。

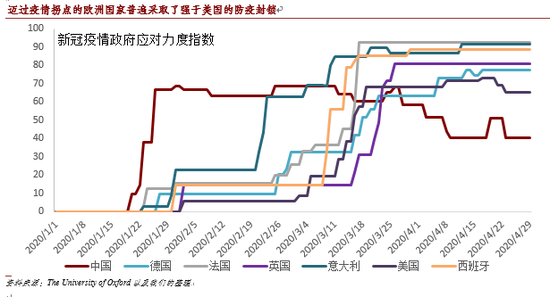

第二,复工的稳健性成疑。上述经济影响的测算建立在复工能够稳步推进的基础上。如果因防疫封锁放松而触发疫情回潮,进而导致复工停滞甚至倒退,那么就可能出现复工经济成本大于收益的负效应。事实上,目前两重因素正在共同加大这一潜在风险。其一,从疫情演进来看,虽然近期欧洲多国疫情已经迈过拐点,但是相似的疫情进程未必能照搬至美国。从牛津大学的评估数据来看(详见附图),意大利、西班牙、英国、德国、法国等疫情趋缓的国家,其防疫封锁措施的严厉程度均明显高于美国。与之相比,美国疫情规模更大、封锁措施更弱,因此未来疫情走势是否能跟随上述欧洲国家,仍具有很大的不确定性。其二,从复工进程来看,即使是作为防疫“优等生”的德国、法国,亦在谨慎的反复斟酌中多次放缓复工步伐。日前,法国参议院否决了政府最新提出的解封计划,德国经济部亦敦促各地区不要急于解封。与之相比,美国的防疫“成绩”明显落后,近期每天新增病例数量仍在3万例左右宽幅波动。在此基础上,如果美国提速推动复工,或将操之过急,进而抬升疫情回潮的风险。

当理想撞向现实,当预期走向修正。目前,美国复工的落地力度、节奏和成效仍有较多不确定性,无疑增加了对其经济影响估算的难度。我们也将持续跟踪这一进程,并在两步测算法的框架下不断更新后续研究。基于本文的分析,至少从现有数据和信号来看,市场的预期与复工的现实已存在深刻冲突。因此,以下三个要点值得投资者密切关注:

第一,二季度经济冲击依然沉重。虽然美国复工提速开启,但是其短期效果有限,持续性亦不稳固,因此料难扭转二季度美国经济的颓势。即使在相对理想的状态下(即复工平稳推进、不发生疫情回潮),二季度美国经济的同比增速预计为-7.9%左右,环比折年率预计为-31%左右。因此,至少在三季度到来之前,美国的经济金融风险仍将维持在较高位置。

第二,市场或再度修正预期。倘若上述的要点一如期兑现,则意味着二季度经济冲击的强度将是2008-2009年危机期间经济谷底的两倍以上。在此重压之下,美股EPS的降幅预计将大概率高于2008-2009年危机期间。由此,我们维持4月下旬报告的观点:3月份的美股剧震是“信心冲击”,而展望未来,经济基本面恶化将引致美股新一轮的“实体冲击”。此前市场对复工效果抱有过高期望,期待其能够消弭“实体冲击”,并且这一预期在美股4月份的强劲反弹中已经提前反映于价格之中。未来,随着这一预期的修正,以及“实体冲击”的到来,美股的二次探底亦渐行渐近。

第三,6月美联储或将推出新工具。由于复工进程短期内难以稳定美国的经济金融形势,因此在6月份的FOMC会议上,美联储料将讨论或推出新的政策工具。我们认为,较之于负利率工具,以收益率曲线控制(YCC)进一步管理各期限利率目标,料将是概率更大的下一个政策选择。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。