文/新浪财经意见领袖专栏作家 戴志锋

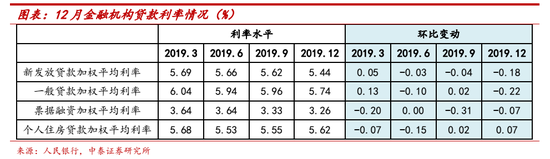

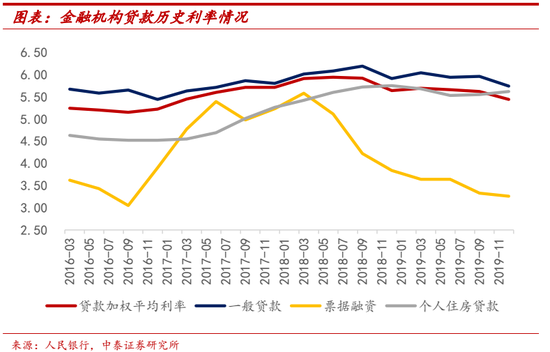

12月信贷利率:除按揭外,均有较大幅度的下行,有结构性因素和基数因素。整体新发放贷款利率5.44%,环比9月下降18bp,其中企业贷款利率5.12%,环比下降约13bp。整体贷款利率下行部分与结构有关:居民短期贷款占比有较大幅的下降。按揭贷款在房地产监管趋严后保持环比上行趋势,12月环比上行7bp。9月的一般贷款利率环比逆势上升,是基数原因。从草根调研看,贷款利率是缓慢下行的趋势,负债端也是缓慢下行趋势。

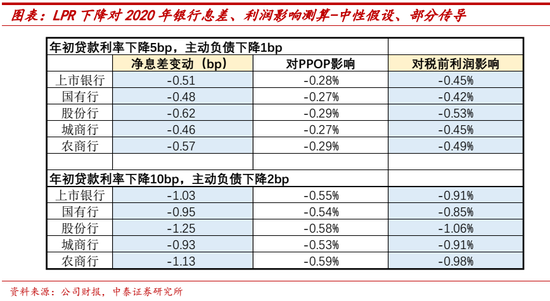

央行对银行政策的“既要又要”。1、央行希望银行让利实体经济,减缓经济压力,降低企业融资成本。2、央行又不能让银行让利实体经济太多,银行让利实体经济的前提是资本不能有太大压力,利润60%全部用于补充核心一级资本,信贷支持需要有资本金。3、政策最终博弈的结果:银行业净息差有下降的趋势,但下降缓慢。

货币政策的特点:渐进性的宽松。1、疫情冲击以来,货币政策以稳定预期为主,短期逆周期调节。2、货币政策的后续宽松度取决于疫情影响的时间长度和深度。

中小银行改革持续,银行业的分化持续。报告指出政策在稳增长和防范风险的双目标稳步有序推进,银行等金融机构改革推进过程中;预计银行业的分化也在持续。

一、12月信贷利率:除按揭外,均有较大幅度的下行

12月新发放一般贷款(含对公与个人)与票据融资环比9月有所下行,且一般贷款下行幅度较大:整体新发放贷款利率5.44%,环比9月下降18bp,其中一般贷款5.74%、环比下降22bp,票据融资3.26%、环比下降7bp;而按揭贷款在房地产监管趋严后保持环比上行趋势,12月环比上行7bp至5.62%的较高位水平。

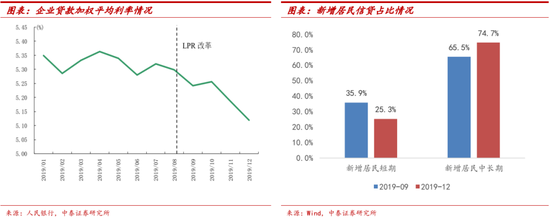

细拆结构:新发放的个人贷款利率下行幅度大于企业贷款,预计主要为结构因素所致,收益较高的居民短期贷款占比有较大幅的下降。由4Q19货政报告可知,12月企业贷款利率5.12%,较9月下行约13bp左右,而一般贷款却环比下行了22bp,即可知个人贷款利率下行幅度大于企业贷款,因而拖累一般贷款环比下行22bp。再对个人贷款利率下行原因分析:预计主要是结构性因素所致。由社融数据来看,12月新增居民短期贷款占比新增个贷较9月下降了10.5个百分点至25.3%,假设居民短期贷款利率高于居民中长期贷款利率3个点,则结构因素对利率影响幅度在32bp。

基数的原因。9月的一般贷款和按揭贷款利率环比6月逆势上行2bp;结合央行、银保监监会和上市银行三季报数据看:原因一:预计房地产利率走高为主要推动力,基建利率平稳;制造业需求较弱;银行议价能力的提升是信贷利率上行的主因;原因二:负债端成本相对刚性对信贷利率下行起阻力作用。9月基数较高,但整体看,政策趋势是推动下行。

二、央行对银行政策的“既要又要”:让利与资本

央行专栏是如何看待银行利润增长。1、银行利润大部分用于补充资本,有助于增强银行支持实体经济和防范风险的能力;2、从利润来源看,我国商业银行利润增长与资产规模较大和管理成本较低有关。

央行对银行政策的“既要又要”:让利与资本。1、央行一方面希望银行让利实体经济,减缓经济压力:“把更多金融资源转向小微企业,坚决打破贷款利率隐性下限,降低企业融资成本,适当降低对短期利润增长的过高要求,向实体经济让利,畅通经济金融良性循环”。2、另一方面,央行又不能让银行让利实体经济太多,银行让利实体经济的前提是资本不能有太大压力:“商业银行利润约17%用于缴纳所得税,23%用于普通股股利分配,剩余的60%全部用于补充核心一级资本”“;“银行加大对实体经济的信贷支持需要有资本金,化解风险也要有资本金,而银行资本补充渠道少。” 最终博弈的结果:银行业净息差有下降的趋势,但下降缓慢。

三、货币政策的特点:渐进性的宽松

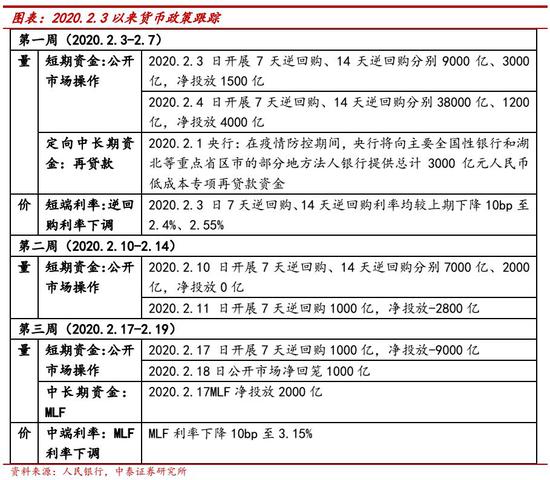

疫情冲击以来,货币政策以稳定预期为主,短期逆周期调节。2.3日节后第一周公开市场操作合计净投放短期流动性5500亿;定向结构性货币政策方面,央行将向主要全国性银行和湖北等重点省区市的部分地方法人银行提供总计3000亿元人民币低成本专项再贷款资金。2.10日第二周在稳定情绪+春节走款短期流动性压力有所缓解后,央行回笼短期资金2800亿。2.17日第三周以来,随着疫情形势逐渐好转,“稳增长”逐渐成为政策核心,央行逐渐回笼短期流动性资金,并适当投放中长期资金以支撑实体经济发展,2.17日投放MLF2000亿,利率下调10bp;逆回购截至2.20日回笼1万亿。

货币政策的后续宽松度取决于疫情影响的时间长度和深度:当前央行仍保有定力,认为“新冠肺炎疫情对中国经济造成一定影响,但持续时间和规模都有限,中国经济长期向好、高质量增长的基本面没有变化”,预计大水漫灌的可能性较低,但央行在前期的发言也明确表示货币政策工具充足,因而货币政策的宽松程度将基于疫情的影响程度而决定其加码空间,可能的货币政策包括通过公开市场操作、常备借贷便利、中期借贷便利、降准等多种货币政策工具。

四、中小银行改革持续,银行业的分化持续

2019年政策稳增长和防范风险的双目标稳步有序推进:1、包商银行的进展,第一阶段大额债权收购与转让工作、第二阶段清产核资相关工作已顺利完成,在此基础上,第三阶段市场化改革重组工作正在有序推进。2、恒丰银行改革,在地方政府和监管部门指导下,恒丰银行实施了“剥离不良、引战增资”两步走改革方案。2019 年 12 月 31 日,恒丰银行顺利完成股改建账工作,标志着市场化重组基本完成。3、锦州银行改革重组,2019 年6 月,人民银行、银保监会会同辽宁省政府推动锦州银行进行改革重组。目前人民银行正在会同有关部门指导锦州银行通过市场化、法治化方式处置相当规模的风险资产并同步增资扩股,修复资产负债表,增强风险抵御能力。

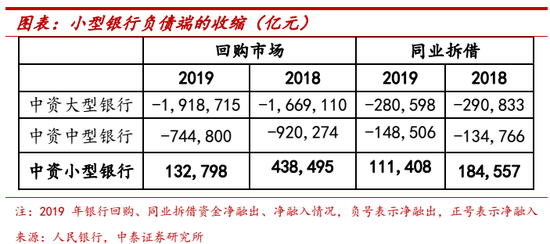

在金融机构改革推进过程中,银行业的分化也在持续。银行负债->银行资产->风险利差拉大。第一步,最直接的,与包商有类似特征中小银行负债端融资压力持续加大。同时,非银金融机构的负债端压力逐渐加大,因为中小型银行是非银机构主要融出方。跟踪同业存单发行成功率数据来看,虽然低评级机构CD发行成功率较包商事件近几周有所修复,但一直未恢复至事件前的水平,银行信用分化缓慢推进。第二步,影响小银行和非银金融机构的资产配置;负债的压力会逐渐传导到这些机构的资产端。由19年前三季度中小型银行新增信贷比去年同期缩减287亿可知,未来中小型银行在负债端分化下,不可避免面临缩表压力。第三步,由于大型银行、中小银行及非银机构的风险偏好是逐级递增的,资产的风险利差会缓慢拉大。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。