文/新浪财经意见领袖专栏作家 戴志锋

半年报总体看,银行业仍处于平稳增长的阶段,向上不明显,向下也不明显。

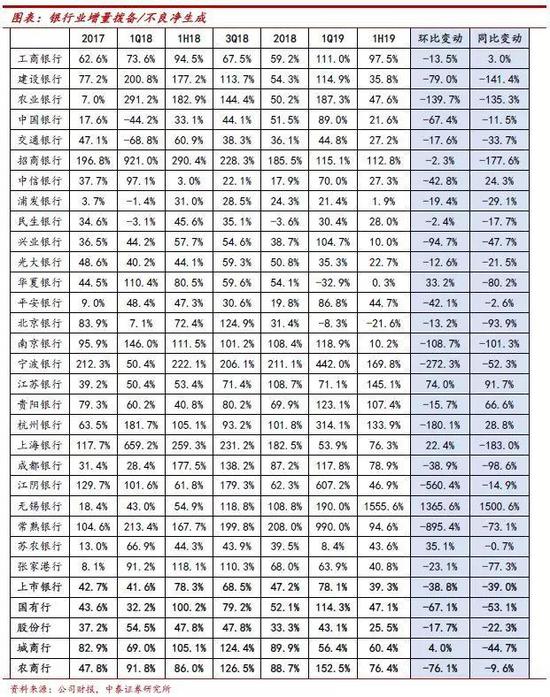

资产质量:从多维度看,保持稳定。(由于监管标准变化,我们着重分析逾期的变化)1、剔除核销的影响,考虑逾期90天净生成:整体平稳。逾期90天以上净生成1.12%,比年初下降16bp,同比则是上升17bp。环比下降是大行、城商行;上升是股份行、农商行;变化幅度不大。行业整体逾期净生成1.15%;比年初、比去年同期分别下降1bp、5bp。2、逾期率与逾期90天以上占比贷款情况:行业整体均较年初下降。逾期率、逾期90天以上占比贷款为1.75%、1.15%,较年初下降10bp、6bp。逾期率改善幅度最大的为农商行,其次为国有行、股份行。3、银行对不良的政策:加快认定,加大核销,整体不良率呈环比下降,板块不良率1.48%,环比下降4bp。2季度单季年化不良净生成率0.93%,环比下降1bp、同比下降8bp:国有行处于资产质量出清后周期,不良净生成率仅为0.62%,且持续改善;股份行仍处于加快认定,加大核销的阶段,不良净生成率在较高位的1.74%环比上升19bp,同比下降15bp。

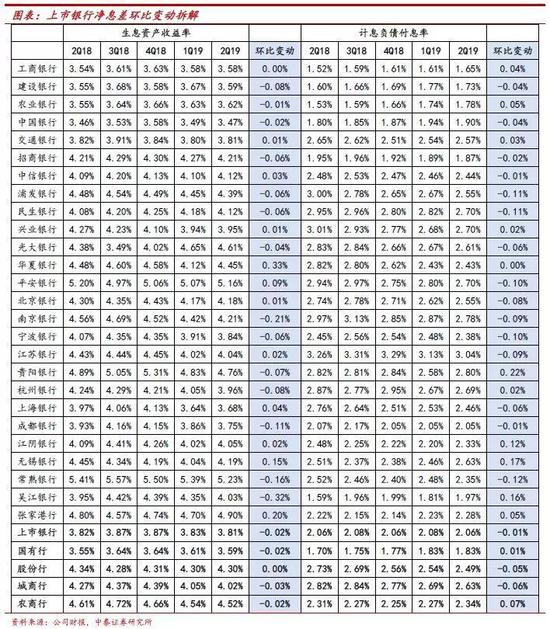

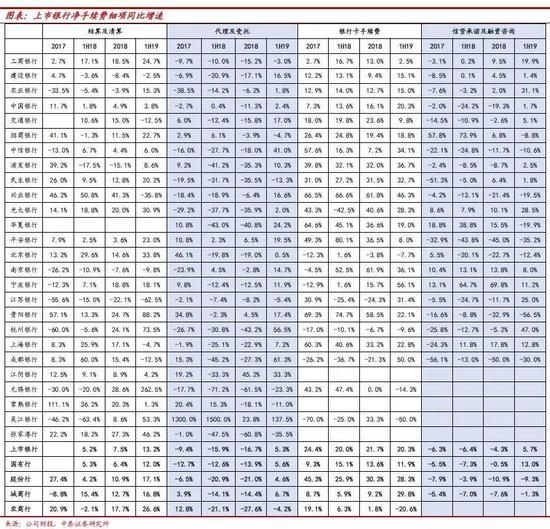

盈利能力:保持稳健。1、净息差基本环比持平、略降1bp。股份行与城商行受益量价齐升、驱动净利息收入环比保持较快增长,分别环比增长5.3%、4.4%。国有行与农商行由于负债端优势减弱,息差环比收窄,净利息收入环比增长+1.1%、-0.1%。2、资产端收益率小幅下降,负债端付息率亦小幅下行。国有行、股份行、城商行、农商行资产端收益率环比变动-2bp、0bp、-3bp、-2bp,股份行环比持平预计为零售发力,城商行降幅更大预计为非标资产压降所致。负债付息率方面,城商行、股份行分别环比下降6bp、5bp,受益于货币宽松的环境;大行与农商行环比上升1bp、7bp,负债优势削弱及同业破刚兑影响。3、净手续费在低基数同比增12%,手续费的主要收入来源还是代理和银行卡手续费,二者合计占比66%;银行卡手续费则保持了稳定的高增速,代销、结算与信贷承诺同比增速有所回升。

展望下半年:景气缓慢下行,报表保持稳健。1、地产融资收紧,对经济和银行经营压力增大;客观地讲,行业景气度是下行的。2、景气下行的速度是明显缓慢的:我国银行业的业务结构和运营环境有其特点,对其盈利稳定有支撑,详见年度策略:《银行2019年策略:“弱周期”or“强周期”》。3、银行业全年的报表依然能保持稳健,预计营业同比9%,大行6.5%、股份行13%、城商行15.8%、农商行9.5%。利润增速与半年报持平:大行4.8%,股份行10%,中小行14个点左右。

投资建议:看好银行板块的稳健收益。行业景气度缓慢下行,限制板块弹性;但总体基本面稳健且估值低、股息率高。投资预期收益率的下降、国内外机构资金持续入市,从投资面角度,是利于银行板块的,看好银行板块的稳健收益。个股方面,核心资产逻辑会持续:继续看好宁波银行、招商银行;关注常熟、平安;安全边际较高的是工行和建行。

一

资产质量平稳,好于预期

2季度行业资产质量整体仍保持平稳,显示资产质量弱周期属性:1、逾期在改善,行业对不良的认定程度在趋严。2、行业加大不良处置,压力好于预期。加回核销的不良净生成同环比均有所改善,近两年整体保持在1个百分点左右的水平。3、总体安全边际较高,风险抵补能力提升。

1.1 逾期角度:逾期改善,对不良认定更为严格

逾期率与逾期90天以上占比贷款情况:行业整体均较年初下降,显示收不回利息的信贷情况有改善,逾期率、逾期90天以上占比贷款为1.75%、1.15%,较年初下降10bp、6bp。各板块情况:逾期率改善幅度最大的为农商行,其次为国有行、股份行;逾期率分别为1.32%、1.54%、2.27%,环比下降17bp、12bp、9bp。城商行逾期率有所提升,或反映区域经济下行压力,逾期率1.74%,环比上升8bp。逾期90天以上占比改善幅度最大的仍为农商行,其次为股份行、国有行和城商行,逾期90天以上占比贷款分别为0.84%、1.42%、1.04%以及1.07%,环比年初下降16bp、13bp、3bp以及2bp。从二者之差来看,或受客户短期经营波动影响,股份行和城商行的逾期3个月内贷款占比有提升。

逾期净生成:整体平稳,相较17年压力增大。行业整体加回核销的逾期净生成1.15%;比年初、比去年同期分别下降1bp、5bp;逾期90天以上净生成1.12%,比年初较大幅下降16bp,同比则是上升17bp,显示逾期90天生成在18年下半年激增。各板块情况看,股份行、城商行、农商行逾期净生成环比均有上升,环比年初上升44bp、9bp、46bp至1.74%、1.19%、0.99%。国有行逾期净生成环比年初下降20bp至0.88%。逾期90天以上净生成方面,股份行与农商行压力显现,环比提升23bp、2bp至1.54%、0.91%。大行与城商行环比下降32bp、11bp至0.98%、0.86%,从逾期净生成与逾期90天以上净生成变动差额来看,城商行逾期增多主要在逾期3个月内。

对不良的认定更加严格:行业整体不论是全部逾期还是逾期90天以上信贷占比不良,均较年初有下降,显示行业对逾期纳入不良的标准趋严,行业整体逾期占比不良118%、逾期90天以上占比不良为77%,分别较年初下降2%、1%。板块来看,农商行、国有行逾期占比不良较年初降幅最大,且最接近100%以内,分别为102%、107%,较年初下降5%、4%,显示二者对不良认定的更为严格、且进一步趋严。股份行逾期占比不良140%,较年初小幅下降了近1个百分点。城商行对于不良的认定则是稍有放松,逾期占比不良138%,较年初上升近7个百分点。

1.2 不良角度:行业加大不良处置,压力好于预期

加回核销的不良净生成同环比均有所改善,近两年整体保持在1个百分点左右的水平:1H19行业单季年化不良净生成率0.93%,环比下降1bp、同比下降8bp。板块间呈现分化趋势,国有行处于资产质量出清后周期,不良净生成率处于低位、仅为0.62%,且持续改善,同环比分别下降7bp、5bp。农商行则在不良认定严格基础上,不良生成走高,1H19不良净生成率1.4%,同环比分别上升32bp、64bp。股份行仍处于不良处置加大力度中,不良净生成率在较高位的1.74%环比上升19bp,同比下降15bp。城商行则是在不良认定稍松的基础上实现不良净生成环比下降63bp至0.82%,同比上升7bp。

不良率:受益于流动性宽松,行业盈利增长尚可,在丰收期对不良的处置力度加大,整体不良率呈环比下降,板块不良率1.48%,环比下降4bp。各板块情况:农商行由于加大处置力度、不良改善幅度最大,其次为股份行、国有行,不良率分别为1.29%、1.62%、1.44%,环比下降7bp、4bp、4bp。城商行不良率在低位环比上升1bp至1.26%。

关注类:行业未来可能向下迁移的关注类贷款占比总贷款较年初下降,显示行业未来的资产质量压力减小,1H19上市银行关注类占比2.52%,较年初下降16bp。各板块情况:农商行在认定趋严、处置力度加大背景下,关注类占比降幅最大,其次为国有行、股份行,分别占比为2.18%、2.64%、2.42%,较年初下降51bp、17bp、16bp。城商行在不良认定稍放松的背景下,关注类占比较年初上升4bp至1.52%。

1.3 风险抵补角度:拨备对不良的覆盖能力环比提升

拨备覆盖率对不良的覆盖能力持续提升:行业整体拨备覆盖率达210%的较高位水平,环比1季度继续上行3个百分点。各板块安全边际均有所提升,农商行在加大不良处置推动下拨备覆盖率环比升幅最大,其次为城商行、国有行、股份行,拨备覆盖率分别为301%、278%、212%、196%,环比上升8%、4%、3.5%和0.7%。

拨贷比环比下降,与前述分析交叉验证,不良的改善很大程度依赖于处置力度的加大,因而拨备覆盖率环比上升、拨贷比环比下降,1H19行业拨贷比3.11%,环比下降3bp。农商行、股份行、国有行拨贷比分别为3.88%、3.17%、3.05%,环比下降10bp、7bp、3bp。城商行则是增量拨备对不良净生成的覆盖环比加大,拨贷比与加大核销处置的其他板块变动趋势不一,1H19为3.5%,环比上升7bp。

2季度增量拨备对不良净生成的覆盖有所下降:上市银行增量拨备对不良净生成的覆盖环比下降39个百分点至39%。板块间除城商行趋势一致,农商行降幅最大、大行次之,农商行、大行、股份行分别环比下降了76、67、18个百分点至76%、47%、26%。城商行环比上升4个百分点至60%。

二

盈利情况分析

2.1 业绩总体增长情况:在高基数基础上较1季度稍有回落

1H19业绩增长在去年同期高基数基础上、较1季度同比增速回落3个百分点,仍保持两位数的高速增长:行业整体营收同比增长11个点,PPOP同比+13个点;净利润增速则在拨备多提下保持近7个点平稳增长。各板块情况与行业一致,大行、股份行、城商行、农商行营收分别同比增长7.6%、17%、22%以及15%,较1季度分别回落3、5、5、8个百分点。个股方面,营收同比增速实现逆势上行的仅有平安、贵阳银行,同比增长19%、12%,较1季度上升2.6、2.7个百分点;其中贵阳主要为去年同期的低基数。

2.2 对净利息收入拆分:规模主驱动,息差环比持平

行业净利息收入增长总体平稳、环比+2.4%,规模高增是主驱动因子、环比+2.3%。净息差基本环比持平、略降1bp。板块间分化延续:股份行与城商行受益量价齐升、驱动净利息收入环比高增,分别环比增长5.3%、4.4%;生息资产规模环比增长3.4%、2.7%;净息差环比上行5bp、2bp。国有行与农商行由于存款压力不减,息差环比收窄、拖累净利息收入,环比增长+1.1%、-0.1%;生息资产规模环比增长1.9%、1.6%;净息差环比下降3bp、8bp。

2季度生息资产规模在高位保持环比高增:贷款与债券投资保持高增长、较低收益的同业融出有压降。贷款在1季度高基数下仍实现环比近3个点的增长;地方债发力下,债券投资环比1季度增长1.5%;同业资产有所压缩、环比-2.7%。各板块情况:中小行信贷增速高于大行,股份行、城商行、农商行、大行分别环比增长3.2%、3.8%、4.6%、2.2%。地方债2季度继续发力,大中型银行配置更多,小银行预计受包商破刚兑影响,流动性较好的资产有所压降。债券投资大行、股份行、城商行、农商行分别环比增长1.9%、1.4%、0.1%、-2.5%;同业资产环比增长-8.4%、+13.5%、6.5%、-12.3%。

2季度净息差仍保持平稳,与我们在中报前瞻分析一致(《前瞻银行19年半年报:营收同比保持高增,利润增速持平》):息差平稳,供求弱平衡下存贷利差略收窄。贷款利率方面,在供需弱平衡状态下,预计贷款利率缓慢下行:1、需求端边际转弱,2季度经济较1季度转弱,PMI自3月高点开始下行,5、6月连续两个月低于荣枯线。2、供给端没有边际收紧,信贷以及社融保持高增长,融资供给压力没有边际增加。2季度的结构因素:较高收益的企业中长期信贷、居民消费贷占比环比并未提升,新增小微预计也会拖累贷款收益率。存款付息率方面,派生与分流角度看存款利率:上行、但缓慢。主动负债方面,环比1季度仍有贡献的可能是1H18之前的较高付息率负债在2季度的得到了替换。

2.3 对净息差的拆分:股份行、城商行付息压力缓解仍持续贡献息差

对净息差的拆分:资产端收益率小幅下降,负债端付息率亦小幅下行,行业资产收益率环比下降2bp至3.81%,负债付息率环比下降1bp至2.06%。各板块来看,资产端收益率均环比下降,国有行、股份行、城商行、农商行环比变动-2bp、0bp、-3bp、-2bp,各板块信贷占比均有提升,预计主要为经济下行背景下,需求转弱,整体定价能力下行。股份行环比持平预计为零售发力,较高收益的信用卡、消费贷支撑着资产端收益率。城商行降幅更大预计为非标资产压降所致。负债付息率,城商行好于股份行,大行好于农商行:城商行、股份行分别环比下降6bp、5bp,预计为在资金价格趋势性走低,调整了负债结构和久期,负债端重定价过程带动负债成本有所下行。大行与农商行环比上升1bp、7bp预计存款付息率还是上升趋势,同时农商行受同业破刚兑影响,同业融入资金成本有所上升。

2.4 对净非息收入的拆分:中收保持平稳增长,净其他非息收入受高基数拖累

行业净非息收入同比增速有所回落:净其他非息收入是拖累主因、净手续费保持平稳增长。1、净手续费在低基数仍保持同比12个点的高增,各板块趋势与行业一致,国有行、股份行、城商行、农商行分别同比增长11%、13%、7%、-16%,与1季度同比增速基本持平。2、净其他非息收入同比增长30%,较1季度73%有较大的回落:主要为去年同期高基数影响,1H18资金市场利率走低,债券出售实现高价差收入,金融投资公允价值上升以及大行的非银金融子公司的业务收入回暖等抬高去年同期基数。

我们对手续费进行了拆分:1、手续费的主要收入来源还是代理和银行卡手续费,二者合计占比66%;结算与信贷承诺及咨询占比在11%、15%左右。股份行的银行卡手续费占比更高些,在50%,与代销合计在80%。结算与信贷承诺则分别在6个点、10个点左右。2、增速方面,代销、结算与信贷承诺同比增速有所回升,银行卡手续费则保持了稳定的高增速,代销业务的回暖预计为代销保险、代销信托计划产品贡献——银保渠道产品供应有所回暖;信托监管稍有放松。

2.5 全年营收判断:同比增速仍有9个点

基数原因使营收2季度仍能保持同比高增,下半年低基数效应基本消除。我们做的两种情况低基数贡献相关测算,一个是假设息差环比持平,一个是息差环比下降2-3bp的情况:1、假设息差环比年初持平、1-4季度非息累积同比分别为18%、15%、13%、10%,国有行、股份行全年营收分别8.8%、13%;小银行全年在15%左右,实际营收值与息差低基数的差额则为非息基数的贡献。

2、假设在存贷利差环比稍降背景下,大行息差环比下降3bp,中小行略受益主动负债利率贡献、环比下降2bp,3-4季度非息收入环比持平,则国有行、股份行全年营收在6.5%,股份行13%;城商行16%、农商行在9.5%。

三

其他财务指标分析

3.1 成本收入比同比下降,费用增速平稳

业务及管理费同比增速平稳,行业营收高增下带动成本收入比同比下降:行业1H19累积成本收入比同比下降0.9个点至24.5%低位,管理费同比增速7个点,较1季度略有下行。各板块间差异不大,业务管理费同比增速均较1季度有所下降,成本收入比也在营收高增驱使下同比下降,大行、股份行、城商行、农商行分别同比下降0.4、1.8、1.9、0.3个百分点至24.4%、24.9%、23.2%、32.9%。

3.2 核心一级资本充足率受分红影响环比下降

受分红影响,行业核心一级资本充足率环比下降19bp至11.07%,行业整体资本较为充足。在行业发力零售、小微背景下,银行业整体进行轻资产运营转型,预计行业整体资本压力尚可。受分红影响,国有行核心一级资本充足率在高位环比下降18bp至12.11%。股份行、城商行环比下降21、6bp至9.36%、9.02%。农商行则在常熟债转股拉动下环比上升14bp至11.75%。

行业风险加权资产环比增速低于生息资产增速,预计与行业发力小微、按揭以及信用卡、消费贷等零售有关:行业风险加权资产环比增长2%,生息资产环比增长2.3%。大行、股份行、城商行、农商行风险加权资产环比增长1.7%、2.8%、2%、0.4%,生息资产环比增长1.9%、3.4%、2.7%、1.6%,农商行预计为小微多增。

3.3 2季度证金持股维持不变

2季度证金持股16家上市银行股数与去年4季度、今年1季度一致:既无增持、也未减持。持股绝对值较大的前4家银行为浦发、兴业、南京、贵阳,分别持股4.46%、3%、3%、3%。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。