文/新浪财经意见领袖专栏作家 鲁政委 何帆

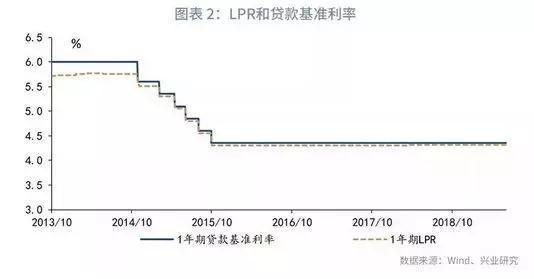

“两轨并一轨”可能在近期加快推进,且首先从完善贷款利率的传导机制入手,其具体路径可能是在保留现有的贷款基础利率(LPR)的基础上,通过进一步培育其市场化报价机制,让LPR“动起来”,引导LPR与货币市场利率加强联动,下一步可能不再公布贷款基准利率。

一、LPR报价与货币市场利率如何联动?

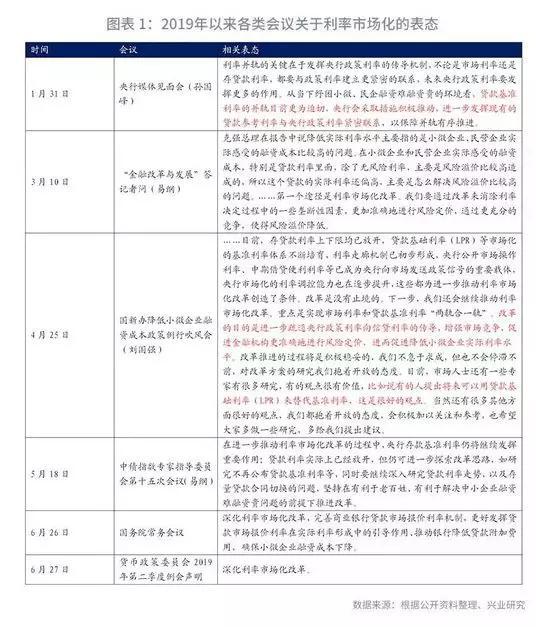

6月26日,国务院常务会议明确提出“深化利率市场化改革,完善商业银行贷款市场报价利率机制,更好发挥贷款市场报价利率在实际利率形成中的引导作用、推动银行降低贷款附加费用,确保小微企业融资成本下降”。6月27日,人民银行发布货币政策委员会2019年第二季度例会声明也提到“深化利率市场化改革”。此前,5月18日,易纲行长在中债指数专家指导委员会第十五次会议上指出[1]:“在进一步推动利率市场化改革的过程中,央行存款基准利率仍将继续发挥重要作用;贷款利率实际上已经放开,但仍可进一步探索改革思路,如研究不再公布贷款基准利率等……”这表明“两轨并一轨”可能在近期加快推进,且首先从完善贷款利率的传导机制入手,其具体路径可能是在保留现有的贷款基础利率(LPR)的基础上,通过进一步培育其市场化报价机制,让LPR“动起来”,引导LPR与货币市场利率加强联动,下一步可能不再公布贷款基准利率。

参考国际经验,我国未来进一步完善LPR报价机制,可能采用的定价机制主要包括:利率成本加成(如印度模式)、直接在政策利率上固定加点(如美国模式)以及商业银行根据市场利率自主决定(如日本模式)三种模式,我们此前曾在《LPR改革猜想:国际不成功实验与中国抉择》《中国贷款利率换锚猜想》等系列报告[2]中对上述定价机制进行了探讨。从以上几种模式的实践来看,由于美国和日本都曾采用在政策利率上固定加点的模式,并存在“不成功的经验”,我国更有可能采用由金融机构根据对市场利率和贷款风险定价的综合考虑,进行自主报价的模式,让LPR随着货币市场利率“动起来”。

在金融机构自主报价模式下,金融机构需要选择LPR报价的参考市场利率,并确定LPR和参考利率之间的合理利差区间。那么,对于我国市场而言,合适的参考利率有哪些?LPR与货币市场利率之间利差的弹性空间如何?

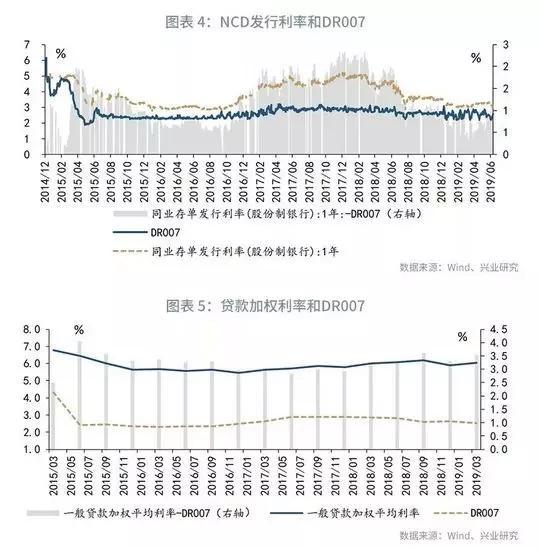

从参考利率选择的角度,较为理想的参考利率,应该反映商业银行的资金成本,同时可以被用作贷款和存款定价,从而减少银行的基准风险(basis risk)。从这个角度,1年期NCD和DR007可以作为LPR的参考市场利率,前者和1年期LPR同期限,二者间的利差主要反映信用利差、管理成本、税收成本和银行要求的利润回报等,后者则同时需要考虑期限利差。

假设未来LPR和货币市场利率之间的联动加强,LPR将随货币市场利率波动。通过一般贷款加权平均利率和NCD发行利率之间的利差,可以对LPR和货币市场利率之间的利差区间进行估计 。2014年第二季度至2019年第一季度,一般贷款加权平均利率和股份制银行1年期NCD发行利率 之间的利差区间为[97bp,294bp],平均利差为204bp。

由于目前LPR仅有1年期报价,若使用DR007作为参考利率,还需要考虑二者之间的期限利差。可以用1年期NCD和DR007之间的利差,对上述期限利差区间进行估计。2014年12月至2019年6月末,股份制银行1年期NCD发行利率和DR007之间的期限利差的区间为[8bp,232bp],平均利差为113bp。

在目前LPR报价机制不完善、贷款定价主要基于贷款基准利率的背景下,短期政策利率、货币市场利率和贷款利率之间的传导存在明显滞后。反映在贷款加权利率和短期政策利率之间的利差上,流动性宽松环境下,货币市场利率下行,贷款加权利率和短期政策利率之间的利差走阔,随着银行完成贷款重定价,上述利差收窄,如2018年3月至12月,流动性相对宽松的环境下,2018年第一季度至第三季度,DR007中枢由2.84%下行至2.60%,股份制银行1年期NCD发行利率中枢4.91%由下行至3.66%,但在此期间,一般贷款加权利率不降反升,由6.01%上行至6.19%,直到第四季度才下行至5.91%,下行速度存在显著滞后,下行幅度也相对较小;反之,在流动性收紧的环境下,贷款加权利率之间的利差先收窄后走阔。未来,若LPR参考市场利率确定,可以改善这种货币政策传导的滞后性问题。

二、第三季度货币市场流动性前瞻:隔夜破1%之后,市场会“风平浪静”吗?

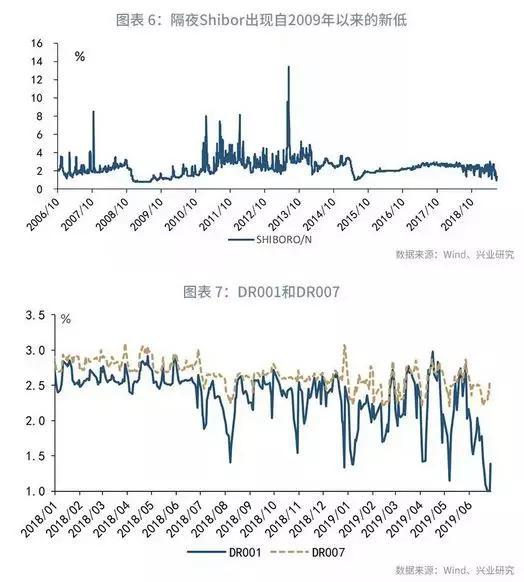

6月末的最后一周,由于前期央行大力度的流动性投放,银行间流动性总量较为充裕,本周央行暂停公开市场操作。周四(6月27日),DR001出现历史低位0.9503%,隔夜Shibor出现破1%的10年新低,上次隔夜Shibor低于1%是2009年9月1日,为0.9992%。

那么,在6月末的“风平浪静”之后,后续短端利率能否长久保持当前低位?我们认为,当前DR001大幅走低,而DR007仍保持在较为稳定的区间,当前短端利率的低位主要是由于央行在风险事件发生后,为了维持市场稳定而临时注入大量流动性,而当前流动性总量已经较为宽裕的情况下,央行随即暂停了公开市场操作,这或许表明后续边际上进一步宽松的空间较小。

后续应防范货币政策操作回归常态后,市场结构性的流动性紧张问题的再次凸显,谨防“再起波澜”。由于打破同业刚兑事件对机构预期和行为产生的不可逆影响,中小银行的同业交易环境改变,可能会对其业务产生长久深远的影响,尤其是低评级的中小银行,同业交易对手方的数量和同业授信规模可能受到损伤,同时大额风险暴露新规等监管要求又要求其分散交易对手,可能对其日常流动性管理带来更多困难。

那么,当前各类机构的杠杆率水平如何?如果后续流动性阶段性趋紧,是否可能引发部分主体新的流动性风险?2019年5月末,银行间债市杠杆率为107%,交易所债市杠杆率为117%,未出现显著的高杠杆;分机构来看,2019年5月末,全国性商业银行、城商行、农商行、农村合作银行、信用社、保险机构、证券公司、广义基金(含理财产品)和理财产品的杠杆率分别为98%、103%、106%、108%、94%、106%、209%、105%和117%,从杠杆率趋势来看,2019年以来,城商行、农商行的杠杆率较为平稳,并未出现明显上升,证券公司的杠杆率在3月份上升至255%,此后连续2个月回落,到5月末为209%。

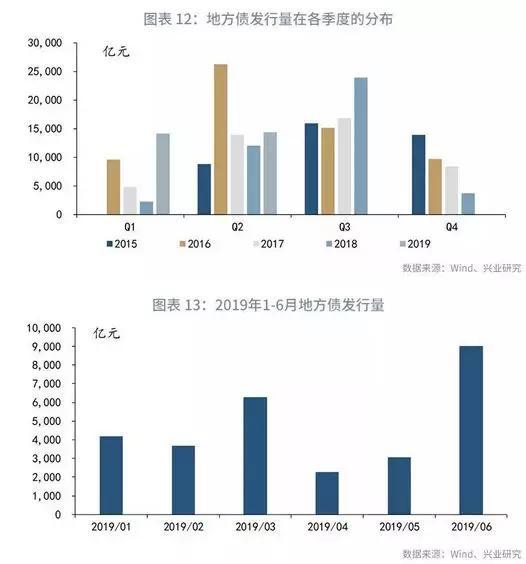

展望第三季度,还需要关注地方债发行和财政支出进度对流动性的影响。按照财政部年初安排,地方债在9月底之前要完成全年发行,同时,近期国务院常务会议部署老旧小区改造,相关财政支出可能加快。

从地方债发行进度来看,根据年初政府工作报告,2019年新增地方政府债务限额30800亿元,其中,一般债务限额9300亿元,专项债务限额21500亿元;根据wind数据统计,截止2019年6月末,地方债已发行规模为28,365亿元,其中,新增一般债券9469亿元,新增专项债13994亿元,置换和再融资债券约为4902亿元。按照上述数据,新增一般债券已基本发行完毕,新增专项债的剩余额度约为7506亿元,按照到期债券规模估算,置换和再融资债券发行量约3000-5000亿元,若9月份之前完成地方债发行,预计第三季度地方债发行量约为10000-12000亿元。根据6月10日中共中央办公厅 国务院办公厅《关于做好地方政府专项债券发行及项目配套融资工作的通知》,“在较大幅度增加专项债券规模基础上,加强宏观政策协调配合,保持市场流动性合理充裕,做好专项债券发行及项目配套融资工作”,预计第三季度地方债发行规模较大的时点,央行可能通过公开市场操作等方式保持流动性合理充裕。

6月19日,国务院常务会议部署推进城镇老旧小区改造,今年开始试点探索,相关财政支出可能加快。会议指出:“目前全国需改造的城镇老旧小区涉及居民上亿人……要抓紧明确改造标准和对象范围,今年开展试点探索,为进一步全面推进积累经验……创新投融资机制。今年将对城镇老旧小区改造安排中央补助资金。鼓励金融机构和地方积极探索,以可持续方式加大金融对老旧小区改造的支持。运用市场化方式吸引社会力量参与。”此前,2019年政府工作报告中指出:“城镇老旧小区量大面广,要大力进行改造提升,更新水电路气等配套设施,支持加装电梯,健全便民市场、便利店、步行街、停车场、无障碍通道等生活服务设施。”从本次国务院常务会议的表述来看,今年老旧小区改造仍处于试点探索阶段,全面铺开仍需要时间;从资金来源上,今年将对老旧小区改造安排中央补助资金,此外,还需要地方财政出资、金融机构融资、居民出资等。

从老旧小区改造的体量来看,国务院参事仇保兴今年3月曾撰文 指出:“(老旧小区改造)有利于‘稳投资’。据初步估算我国城镇需综合改造的老旧小区投资总额可高达4万亿元,若改造期为五年,每年可新增投资约8000亿元,高于棚改减半导致的资金缺口。”由于今年处于试点探索阶段,预计下半年相关新增投资规模在2000-4000亿元之间,假设财政支出以项目资本金为主,按照20%的项目资本金比例,相关的财政支出为400-800亿元。此外,2019年政府工作报告曾指出,“创新项目融资方式,适当降低基础设施等项目资本金比例,用好开发性金融工具,吸引更多民间资本参与重点领域项目建设”,后续在稳投资方面,还可能动用降低项目资本金和开发性金融工具等手段。

从财政支出的季节性规律来看,存在季末最后一个月的集中支出现象,9月末财政支出和地方债发行因素对流动性的扰动在一定程度上对冲。预计央行将综合考虑地方债发行节奏、税收和财政支出加快等因素,通过公开市场操作等方式进行对冲,保证流动性合理充裕。同时,7月份央行可能开展一次TMLF操作。

(本文作者介绍:兴业银行首席经济学家)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。