文/新浪财经意见领袖(微信公众号kopleader)专栏作家 李庚南

在扩大开放的大背景下,中资银行一些固有的、暂时的优势或被削弱,或成为劣势;而外资银行此前被抑制的种种优势将逐渐得到发挥。

在刚刚结束的中国发展高层论坛上,央行行长易纲强调,扩大金融业对外开放势在必行。他指出,要全面实施准入前国民待遇加负面清单管理制度,推动落实“非禁即入”。这不仅向外界传递了中国加快推进金融业对外开放的决心,也为深化金融供给侧结构性改革指明了方向,即完善金融服务功能,切实提升金融资源的配置效率、金融风险的管控水平和金融服务的质效。

诚如易纲行长所言,金融业本质上是竞争性服务业。扩大金融业对外开放无疑将加剧市场竞争。可以预期,按照“非禁即入”理念,外资金融机构进入的步伐将大大加快,外资金融机构的体量也将大大提升,这势必对中资金融机构的经营理念、经营模式和经营水平形成严峻挑战。

那么,这次狼真的来了吗?

曾几何时,“狼来了”的声音在中国金融界久久盘桓,那是在中国加入世贸组织之初,那是在“南京爱立信”事件之……然而,这一回市场的反应却异乎平静、坦然,“狼来了”的声音似乎已不合时宜。对于即将来临的“角逐”,中资金融机构的敬畏感似乎已荡然无存,甚至有人将即将来临的开放,戏谑为“羊来了”。

从“狼来了”到“羊来了”,这是怎样一种嬗变?仅仅是心态的变化,还是真的意味着中外资金融机构竞争优劣势的反转、新格局的形成?

诚然,自中国加入WTO后,中资银行经历了十多年高歌猛进的发展。尽管风雨兼程,也貌似历经“与狼共舞”的磨砺,但无论是金融体量、盈利能力还是发展质量都发生了巨变,取得了举世瞩目的成就。中国银行业资产总额从2003年的27.66万亿元增加到2017年底252.4万亿元,增长了8.13倍,位居全球第一。银行业不良贷款余额及比例分别从2.44万亿元和17.8%下降到1.71万亿元和1.75%。同时,在金融全球化背景下,中资银行走向海外的步伐也明显加快,中资银行的国际声誉也不断提升。在前不久英国品牌价值咨询公司Brand Finance发布的“2019全球银行业品牌500强”报告中,四家中资银行——工商银行、建设银行、农业银行和中国银行首次包揽全球最具价值银行品牌榜单前四位,品牌价值合计超过2500亿美元。

反观外资金融机构在华的表现,无论是规模的增长还是效益似乎都远不及预期。外资银行在华的发展经历了“抢滩试水——快速发展——缓慢收缩”轨迹。特别是2008年国际金融危机影响之后,外资银行在华发展战略调整,进入低速发展阶段。据有WIND数据统计,2017年末,外资银行资产总额3.24万亿元,较2003年增长了6.8倍,增速明显低于中资银行。与此同时,外资银行市场占比呈持续下降态势,资产规模、所有者权益和税后利润市场占比分别由2003年的1.5%、3.84%和5.17%降至1.29%、1.96%和0.67%。从盈利水平看,近十年间,外资银行的资产利润率明显低于全国银行业资产利润率。2017年末,外资银行总资产利润率仅为0.48%,远低于全国银行业平均盈利水平(见表一)。

数据来源:Wind

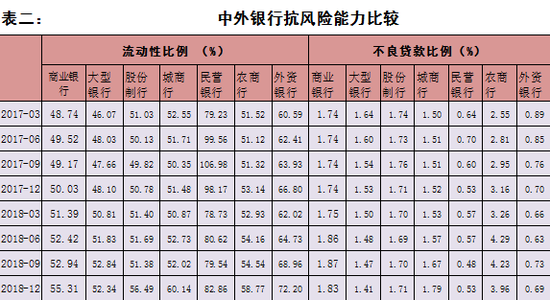

但值得一提的是,外资银行的抗风险能力指标能显然明显优于中资银行。2017年末外资银行不良贷款比例为0.69%,明显低于中资银行(见表二)。

数据来源:Wind

这种状况的确给我们这样的感觉:外资银行进入中国后,存在某种程度的水土不服,传说中的“狼”性似乎并未显现;中资银行也没有明显感受到来自外资银行的冲击。尽管2001年“南京爱立信贷款易主”事件在当时也曾带给中资银行不小的震惊,但终究是微波不兴,很快被淡忘。

然而,仅仅据此就得出中资银行已经足够强大,强大到可以让我们傲视外资银行如绵羊,则未免盲目自信、夜郎自大。

中资银行自有中资银行的优势与劣势,外资银行也必有其长处与短板。实际上,在过去十多年的发展中,上述中外资银行发展态势之反差的形成,某种程度上反映了在既有制度环境下中外资银行优势与劣势的博弈。

在中外资银行的竞争中,中资银行的比较优势或更多体现在网点、硬件优势,本土优势(包括人际关系、国家声誉等),以及政策优势,特别是利率“双轨制”客观上形成的对高息差的保护;短板则是管理机制的相对僵化、管理与服务水平滞后、风险管控与定价能力偏弱,潜在风险大,以及容易受行政干预等。与之相对应,外资银行的突出短板是网点少、客户面窄,在境内清算网络基础设施也显然不如中资银行,在市场准入、业务范围等方面也多有监管约束;但其优势也是明显的:经营管理机制灵活,服务质量高,风险管控和定价能力强,具有丰富的投行、综合服务与高端客户服务管理经验。

很明显,相较于中资银行,外资银行的“软”竞争力较强;但在中国特殊的人文、体制机制环境下,其优势难以得到充分施展与释放,而劣势却暴露无遗。相比之下,中资银行的优势发挥比较充分,而短板则容易隐于不充分的、粗放式的竞争之中。这种以长博短的竞争恰似田忌赛马,高下立分。

比如,网点、本土优势使中资银行拥有了相对稳定的庞大客户群体和银企合作关系,在存款市场竞争中处于绝对优势,此前对外国银行吸收中国境内公民定期存款每笔“不少于100万元人民币”的下限要求更加剧了中外资银行这方面的不平衡;在利率“双规制”约束下,中资银行吸收存款的优势使其净息差水平大大高于外资银行,某种程度上也为其资产利润率水平高于外资银行奠定了基础;而外资银行的定价技术优势客观上被弱化。

比如在高端客户服务方面,外资银行无疑是具有优势的;但在“刚性”兑付尚未破除、中国居民的投资风险偏好普遍偏低、高净值人群偏少的情况下,外资银行这一优势自然难以尽显。实际上,外资银行在销售基金产品等业务资质方面,此前也受到一定约束,直至2013年才放开。在理财产品上,外资银行的产品多为结构性理财或者是QDII产品,浮动收益率不及中资银行固定收益率理财产品的吸引力大。

又比如,在综合服务方面,相对于中资银行,全能型银行体制使外资银行占尽了优势。灵活的管理机制、多元化经营模式为外资银行在满足客户多元化要求、提供最佳资源配置方面奠定了基础,使之大大优于分业经营的中资银行。但是,外资银行的综合业务服务能力,一度受到业务范围的约束。诸如国债承销、企业债交易、托管业务、财务顾问等咨询业务,最近两年才刚刚开放。2018年2月,才取消了外资银行开办代客境外理财业务、代客境外理财托管业务、证券投资基金托管业务、被清算的外资金融机构提取生息资产等四项业务的审批,实行报告制。这也使得外资银行错过了我国银行业大发展的“黄金期”。

但是,随着时间的推移、制度环境等因素的变化,中外资银行的优势和劣势也会变化、相互转化。近年来中国先后推出的一系列扩大金融业对外开放的政策举措,特别是2018年银保监会发布的15条新开放措施,及对《中华人民共和国外资银行管理条例》《中华人民共和国外资银行管理条例实施细则》的修改完善,无疑将进一步为外资银行松绑,为外资银行提供更加稳定的制度预期,也将为中外资银行创造一个基于国民待遇原则的公平、透明的竞争规则体系。

可以预期,在扩大开放的大背景下,中资银行一些固有的、暂时的优势或被削弱,或成为劣势;而外资银行此前被抑制的种种优势将逐渐得到发挥。比如,随着央行利率并轨的推进,外资银行吸收中国居民存款下限的降低等,中资银行在这方面的优势将被弱化。特别是在风险管理方面,随着国有“僵尸”企业的出清、市场化程度的提升,特别是金融机构退出机制的逐步建立与完善,商业银行潜在风险兑现的可能性增大,而外资银行在风险管控能力的比较优势将凸显。随着资本新规的落地实施,商业银行理财净值管理的推进,刚性兑付的打破,外资行在这方面的优势或将凸显,中外资银行的竞争将进一步加剧。实际上,这种变化在近两年特别是去年以来已有所显现。2018年末外资银行资产利润率由2017年末的0.48%快速上升到0.75%,接近中资银行水平。

优势与劣势的转换,警醒我们应客观看待和审视中外资金融机构目前的竞争格局。既要看到中资金融机构存在的诸多短板与软肋,分析优势的可持续性、劣势的长期性;又要看到外资金融机构未泯的“狼性”,以及制度环境变化释放的优势。一旦现有的对外资银行制度约束充分释放之后,外资金融机构的“狼性”必将充分显露出来。但是,若等到那一刻我们才醒悟,我们的中资机构或会陷入茫然失措。

当然,未来的中外资银行间的竞争的形式会更复杂,竞争的边界也会更模糊;甚至成为一场混战,——随着外资持股比例上限的放开,有更多名为中资、实为外资的“披照羊皮的狼”会加入这一场角逐。但无论如何,致力于提升市场竞争力是任何一家银行应坚持的王道。始终对市场、对市场竞争对手保持一颗敬畏之心,方能在激烈的市场竞争中行稳致远。

可以说,激烈的竞争正渐行渐近。唯有基于国民待遇的市场竞争才能真正向我们揭示,什么是优势、什么是劣势;才会告诉我们,究竟是“狼来了”还是“羊来了”!

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:赵子牛

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。