文/新浪财经意见领袖(微信公众号kopleader)专栏作家 夏心愉

巨头们为了替我们还上信用卡,需要支付多少成本呢?

今天在某群看到有人评“通过支付宝给信用卡还款将收取服务费”这事儿,评论的人振振有辞,说之前的免费就是一场阴谋,就是让我们下了你的APP,养成了在这里还信用卡的习惯,然后就开始割韭菜了!

一时间群里发大拇指和鼓掌的刷了屏,所有还信用卡免费过的第三方支付通道都被“阴谋论”掉了。

嗯,免费过,爱过,像极了爱情……

可逻辑其实不是这样的啊亲,否则人家要收早收了。有时候想想,这年头韭菜们也是满有存在感的。

那究竟啥逻辑,为啥现在不免费了?下面“愉见财经”来给你理一理。

不免费了

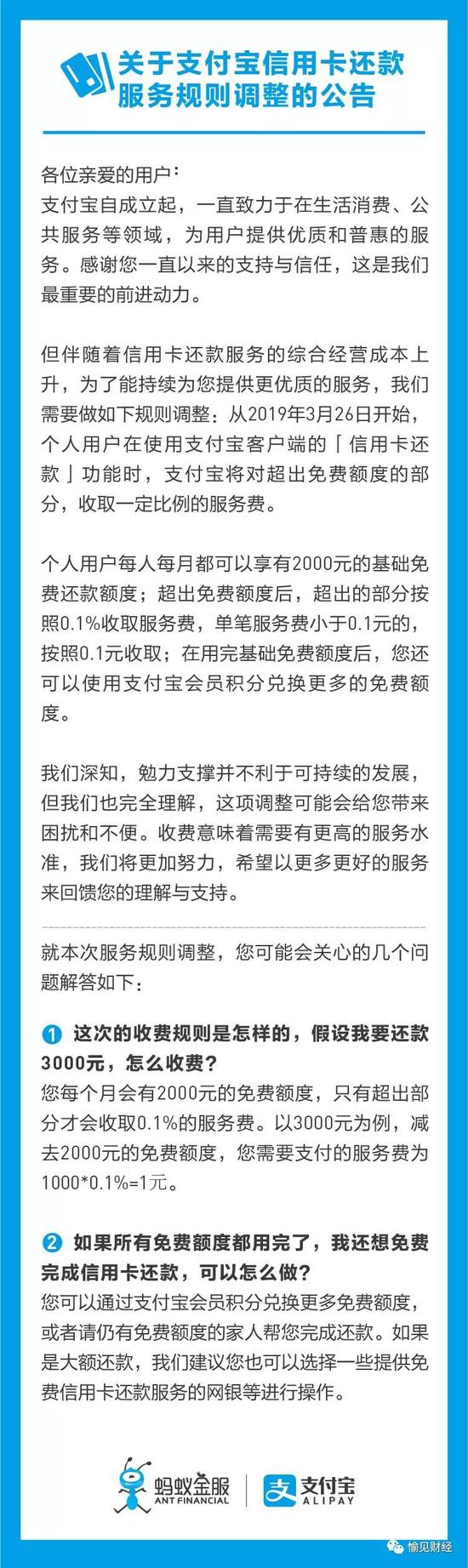

先简单说一下新闻事实:今天支付宝发了个公告,说是“为了持续向用户提供更优质服务,自3月26日起,通过支付宝给信用卡还款将收取服务费。”

服务费是还款额的0.1%。不过支付宝给了每人每月2000元的免费额度,如果有人想提升一下这个免费额度,可以通过支付宝会员积分进行兑换。

直观来说,超过2000的部分,每多还1000元收个1块钱手续费。

讲真我本来以为支付宝还能再多撑一阵子的,因为之前微信支付开始收这项手续费的时候,支付宝通过各种渠道很是时候地发声,自己这儿免费。结果呢,扛了一阵儿终于还是扛不住了。

顺便说一嘴,两巨头定的手续费率是一模一样的0.1%;微信支付当时开收手续费时,给过渡期内的免费还款额度是5000元,支付宝目前给了2000元;支付宝暂时没有表示这2000元免费额是永久的呢,还是也有过渡期。(我个人猜是后者)

另外几千块钱的免费额度够不够用呢?相信对绝大多数用户而言都不够。据央行的一份统计数据显示,去年3季度银行发行的信用卡和借贷合一卡数量达到6.59亿张,信用卡期末应偿信贷总额为6.61万亿。虽然这么做很不科学,但如果就把这两个数据简单除一下的话,会发现单张信用卡要还(负债)的平均值就超过了1万元,有的朋友一人还有好几张卡呢。

所以显然支付宝这区区2000元的免费额度,对大多数还款人而言都不顶用。

还是倒贴

支付巨头们真的是培养了用户习惯后就开割吗?“愉见财经”先说一个真相吧,就算收了这0.1%,巨头们还是在贴钱给你们的。只是,如果连这0.1%都不收的话,巨头们真是贴不动了呗。

什么叫巨头啊,就是来这里蹭免费还款的人肯定特别多。

阿里巴巴2019财年三季度财报显示,截至2018年12月31日,支付宝及其附属公司的全球年度活跃用户已经超过10亿。

比方说之前巨头们替用户付的扣款手续费走代扣通道的话,代扣是按笔数计价的,单笔几毛钱到几块钱不等,这就对还款笔数最多的那个巨头形成压力最大。看了我们前几天的文章《一纸公告泄露的天机:财付通交易笔数是支付宝的2.36倍》的朋友可想而知,按交易笔数来算的话,微信支付肯定最大,那么贴的钱就很可能最多,所以更早一步扛不住。

除了人多压力大以外,还有更重要的问题,就是过去这一年多时间里:

- 本可以挪过来做做补贴的“蛋糕”,没有了;

- 帮你们还信用卡这事儿,成本还上去了。

下面就来具体给大家算算账。

行业之变

说到这里,就不得不提三件支付行业大事。

第一,支付机构的备付金已经集中上缴掉了,也就是说,本来依托备付金还能获得的某种资金收益,已经大幅缩减掉了;更进一步,因为本来备付金存款放在谁那里,是支付机构们谈判银行最好的筹码之一,现在相当于这个筹码也没了,那部分银行向支付机构收取的手续费就有可能会变多。

互联网行业是会玩“羊毛出在猪身上”,从而给用户们免费,但前提是得有“猪”呀。现在的情况是,曾经可以挪来做补贴用的这一部分的收入,几乎要没了。

第二,是2017年底开始的代扣集中整顿;第三,是“断直连”的加速推进,清算这一道,必须得切给银联或网联来做。

这样一来原本的价格体系自然就会变化,对支付机构来说,既意味着更合规更安全,但也意味着成本上升。

所以在这一点上,谁更尊重合规、更少博弈监管、更早地完成监管要求,谁也就相当于少了拖延期间的那些“真金白银”。如果仅从“断直连”的配合度来看,微信支付家的财付通是网联平台上完成首笔跨行清算交易支付机构,网联启动切量后的首家切量机构,630后首家单日破千万笔切量的支付机构。从这个逻辑往上推演,在本轮支付行业规整初期,微信支付早一步开始收信用卡还款手续费,是有合理性的。

亏了多少

那么具体而言,巨头们为了替我们还上信用卡,需要支付多少成本呢?

还信用卡,钱要么是从我们的借记卡里扣出来的,要么是从我们在支付宝或微信的零钱账户里扣出来的,即便是以前在断直连之前,相应的,巨头们需要根据还款金额支付给该储蓄卡发卡行相应的快捷支付通道手续费,或是存在零钱转入账户时所产生的快捷支付成本。亦即,扣款动作产生第一道费用。

之后,钱还要结算进我们的信用卡账户。亦即,还款动作产生第二道费用。

其中扣款费用是大头。

那么“断直连”之后呢?根据支付行业公众号“十字财经”的调查,通道价格如果平移至网联协议支付,总体而言仅扣款这一头的成本就已经在0.15%左右;如果在银联新无卡通道消化,成本为不到0.2%。

就这样还没算上还款费用。据“十字财经”了解,银联代付的成本在万分之一上下,但不是所有的卡都适用,对于万事达卡、Visa等单标卡,有可能不适用。最规范的是卡中心的销账接口,但很多银行只会把销账接口提供给自己的银行APP。此外还有转账等方式可以解决还款端的问题。

综上可见,即便是最后议价能力的巨头们,替我们还下信用卡,成本都已经大比例超过了我们需要支付的0.1%。

算到这里,您心平气和一点了没?

免费午餐

最后简单说说,如果信用卡还款就是不想付手续费,有啥办法吗?当然有,大家别偷懒就是了。

比如用银行们自己的网银、手机APP就行啊,不少银行也支持多家银行/多张信用卡管理功能的。

又比如银联操持的银行们共同建设维护的移动支付统一入口“云闪付”,那里也有综合的钱包功能,对于信用卡还款,免费午餐继续。

再比如还有若干小一些的支付机构,他们的平台上还可以免费还款。这些支付机构的交易量还没有那么大,所以压力尚可承受,并且有的还处于流量入口建设阶段,那么手续费就全当是获客成本了。只是家家也都有性价比考量、成本抬高后的拉锯,支付行业整体调整之下,他们的免费午餐还能坚持发放多久,又是另一个问号了。

(本文作者介绍:财经评论员、主持人,中国中小企业协会专委会研究员,上海金融青联委员。微信公众号:愉见财经。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。