文/新浪财经意见领袖(微信公众号kopleader)专栏作家 戴志锋

目前监管的思路是“开正门、堵邪门”,结果是整治的以前的乱象,但同时活力下降,快速赚钱的机会越来越少。这种大背景下,银行股是具有相对优势:相对一些成长股,我们预期是比较低的(低估值);相对一些周期股,我们基本面下降是比较缓慢的。

投资要点

将地方专项债纳入社融统计口径具有一定合理性。专项债的融资对象有一定的收益,对融资平台贷款、表外融资是替代。新监管环境,使得社会的融资结构发生变化。

纳入地方专项债的社融难掩疲态,同比增速依旧呈下行趋势。新增信贷与地方政府专项债是社融增长的主要推力,非标仍在收缩。1、信贷保持高增。2、非标仍在收缩,预计与部分到期回表有关。3、地方专项债发行加速,对企业债有一定替代作用。股票融资持续较弱。

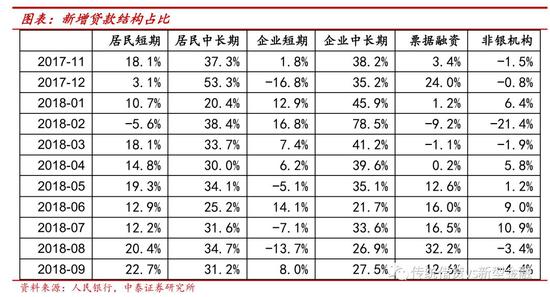

9月信贷保持平稳高增。增量信贷以短贷为主,银行风险偏好依旧较弱。1、居民消费贷保持较强劲的增长。2、企业短贷有起来,新增票据占比稍降,我们了解到短贷主要投向大型企业以作流动性维护,因而相应的票据融资稍有回落,整体来看,银行的风险偏好仍旧较低。

居民存款增长推升M2增速,预计与理财到期有关。每个季度末居民存款均有高增,预计与理财产品设计到期时间有关,季末到期回表以冲存款。

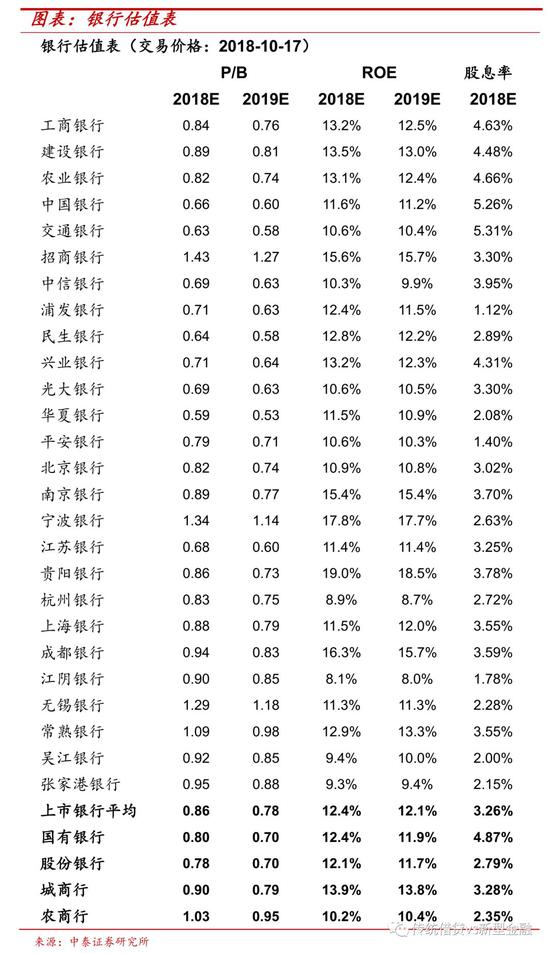

投资建议:重视银行股的“配置价值”和“相对收益”。目前监管的思路是“开正门、堵邪门”,结果是整治的以前的乱象,但同时活力下降,快速赚钱的机会越来越少。这种大背景下,银行股是具有相对优势:相对一些成长股,我们预期是比较低的(低估值);相对一些周期股,我们基本面下降是比较缓慢的。

正文分析

纳入地方专项债的社融难掩疲态,同比增速依旧呈下行趋势。新口径下9月社融存量同比增长10.6%、较上月下降0.2个百分点;新增量2.2万亿,较去年同期下降397亿。我们认为将地方专项债纳入社融统计口径是比较合理的,专项债的融资对象有一定的收益,今年8月份以来专项债发行速度加快,对贷款和企业债有一定的替代效应。另外我们也还原了两个旧口径的社融数据以做匹配对比,不含专项债的社融增速为9.7%,较8月下降0.5个百分点;最原始的社融(剔除专项债、abs、核销)增速为9%,也较8月下降0.5个百分点。

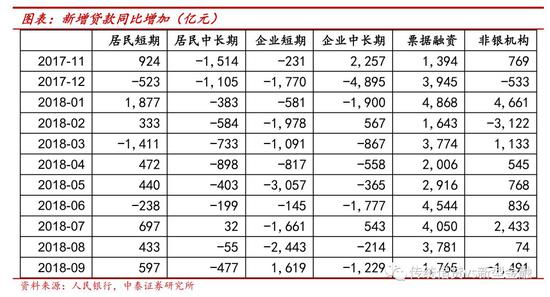

新增信贷与地方政府专项债是社融增长的主要推力,非标仍在收缩。1、信贷保持高增,新增量较去年同期增加2430亿。9月新增贷款1.4万亿、占比新增社融62%,较8月66%略降4个百分点。2、非标仍在收缩,预计与部分到期回表有关。其中委托贷款、信托贷款、未贴现承兑汇票继续缩减,新增较去年同期减少2210、3276、1330亿。3、地方专项债发行加速,对企业债有一定替代作用。新增专项债、企业债、股票融资较去年同期变动+4872、-1540、-247亿元,股票融资持续较弱。

9月信贷保持平稳高增,新增贷款1.38万亿,较去年同期多投放1100亿,信贷余额同比增长13.2%,环比持平。

增量信贷以短贷为主,银行风险偏好依旧较弱。1、居民消费贷保持较强劲的增长,占比新增贷款较上月高继续提升2个百分点至22.7%。2、企业短贷有起来,新增票据占比稍降,我们了解到短贷主要投向大型企业以作流动性维护,因而相应的票据融资稍有回落,整体来看,银行的风险偏好仍旧较低。

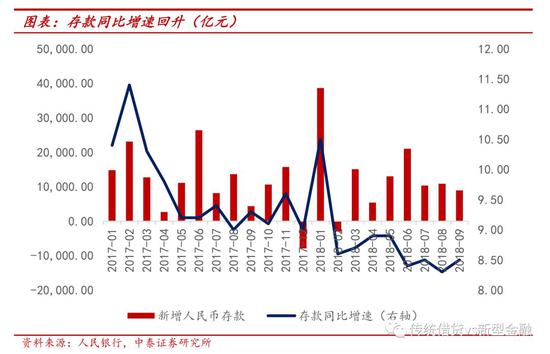

居民存款增长推升M2增速。9月M2同比增长8.3%,较上月提升0.1个百分点,主要由居民存款拉动,当月新增居民存款1.3万亿。

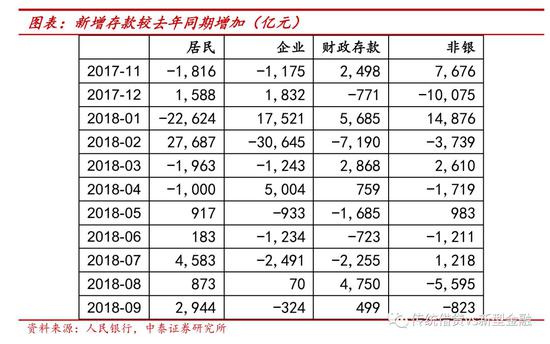

居民存款增长较多拉动存款增速回升,预计与理财到期有关。9月新增存款8900亿,较去年同期增加4570亿,存量余额同比增长8.5%,环比上月上升0.2个百分点。每个季度末居民存款均有高增,预计与理财产品设计到期时间有关,季末到期回表以冲存款。

银行股投资建议:重视银行股的“配置价值”和“相对收益”。目前监管的思路是“开正门、堵邪门”, “公平、效率”之间选择公平,同时实际执行效果会偏严。结果是整治的以前的乱象,无疑是对的,但同时活力下降,快速赚钱的机会越来越少。这种大背景下,银行股是具有相对优势:相对一些成长股,我们预期是比较低的(低估值);相对一些周期股,我们基本面下降是比较缓慢的。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。