文/新浪财经意见领袖(微信公众号kopleader)专栏作家 仇高擎 武雯

2018年一季度,上市银行整体营收和盈利情况延续温和修复态势,规模增长是最大的驱动因素,行际分化有所加剧。展望年内,信贷需求较为旺盛,带动净息差继续反弹,银行经营改善态势有望进一步加固。

2018年一季度上市银行整体盈利情况在2017年基础上又进一步好转,营业收入延续温和修复态势, 25家A股上市银行营业收入、归属于母公司净利润分别同比增长2.8%、5.6%,增幅分别较2017年报提高0.06和0.74个百分点。新会计准则导致减值损失略增。行业整体年化净资产收益率提升,但行业内部分化加剧。其中,五大行资产端量价齐升,净利息收入驱动利润增长;股份行净息差同比收窄幅度缩小,其他非息收入恢复性增长;地方性银行仍维持较快利润增速。

一、规模驱动利润增长,盈利延续好转态势

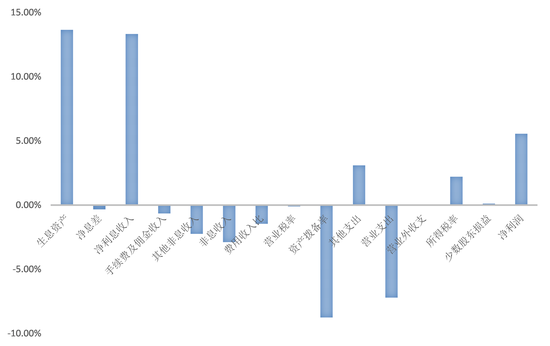

从2018年一季度25家A股上市银行业绩情况来看,规模增长仍是驱动其净利润增长的主要因素,贡献净利润增长13.7个百分点;税收减免政策对行业盈利仍有拉动作用, 贡献净利润增长2.2个百分点。五大行净息差企稳回升态势加固,股份行负债端持续调整下净息差收窄幅度进一步缩小,行业整体净息差一季度同比平均收窄1BP,对净利润增长略有负面效应。严监管下非利息收入继续受到冲击,一季度行业中间业务收入、其他非利息收入分别同比减少1.9%、11.9%,对行业净利润增长分别负贡献0.7个百分点、2.2个百分点。

新会计准则下行业减值损失略有提升,同比增加4.9%。行业费用管控压力不减,成本收入比进一步微升0.59个百分点,拖累净利润增长1.5个百分点。行业盈利能力整体较2017年度同比有所增强,年化平均净资产收益率同比提高0.8个百分点。

图1 A股上市银行2018年1季度盈利能力归因分析

数据来源:交通银行金融研究中心

数据来源:交通银行金融研究中心二、资产回表依然显著,资产质量进一步向好

2018年一季度25家A股上市银行在MPA严监管、资本约束力度较大的背景下资产扩张仍然维持放缓趋势,总资产同比增速下降至5.4%,其中股份行资产增长仅为2.9%,农商行仍然维持10%以上的资产增速。贷款在总资产中的占比维持提升态势,同比增加2.5%,其中股份行表外融资表内化的趋势依旧,贷款占比增加4.2%。从贷款结构上来看,整体实体经济融资需求走强带来上市银行新增贷款中有较大的部分投向了企业中长期贷款,体现了经济“脱虚向实”。受政策引导的影响,一季度上市银行在“三农”、小微等领域扶持力度有所加强;房地产贷款增速仍然保持下降态势;消费信贷在贷款中占比持续提升。

图2 A股上市银行1季度资产增速及贷款占比变化情况

数据来源:交通银行金融研究中心 (注:柱状图为资产增速、折线图为贷款占比变化情况)

数据来源:交通银行金融研究中心 (注:柱状图为资产增速、折线图为贷款占比变化情况) 2018年1季度绝大部分上市银行不良贷款率进一步下降,仅有小部分股份行、城商行不良贷款率同比提升,五大行平均不良贷款率下降0.15%。各家行拨备覆盖率指标均达到监管要求,且整体拨备覆盖率有所提升,主要受新准则影响,减值准备计提采用预期信用损失模型,带来拨备计提要求的进一步趋严,导致减值准备的增加,银行存量拨备有所增厚,因此一季度上市银行拨备覆盖率算数平均值提升45%。

三、五大行资产端量价齐升,股份行非息收入恢复正增长

1.五大行资产端量价齐升,非息增长压力较大

五大行一季度营业收入、净利润同比分别增长2.7%、4.9%。其中负债端优势的加固及贷款定价水平的提升带动净息差平均扩大19BP,此外资产同比增长6.2%,净利息收入增长成为其利润增长的主要贡献者。一季度五大行非息收入同比减少13.3%,其中其他非息收入减少28.1%,主要由于去年同期五大行在保险、投行领域收入增速较快、基数较高所致。而今年资管新规及保险新政的影响依然持续,大行非息收入增长可能压力较大。新准则影响下,一季度大行整体资产拨备率提升0.05%,对净利润增长带来一定的负面效应。同时,费用管控红利不在,成本收入比上升0.18%,对利润形成小幅侵蚀。

2.股份行非息收入恢复正增长,拨备反哺效应递减

股份行一季度营业收入、净利润分别增长2.3%、6.0%。股份行低成本负债争夺的竞争压力依然较大,部分客户粘性高、同业负债占比较小的股份行率先实现净息差同比改善,整体净息差同比平均收窄14BP,对净利润增长侵蚀7.2个百分点。非息收入恢复正增长,同比增长12.4%,其中中间业务收入同比仍然略有降低。一方面,去年同期“三三四”检查、市场短端利率快速提升等低基数影响下,股份行一季度在投资收益、其他业务收入方面有所恢复,另一方面,中间业务收入占比较高的理财业务收入增长依旧乏力。拨备反哺效应有所递减,对净利润增长略有正面贡献。尽管股份行一季度费用管控依然压力较大,但成本收入比控制情况相较2017年度略有改善,对利润增长负贡献3.7个百分点。

3.地方性银行依然保持较快的利润增速

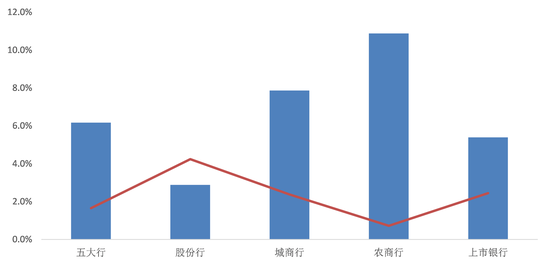

2018年一季度城商行、农商行归属母公司净利润增长分别为12.7%、12.6%;尽管其规模扩张增速有所放缓,但分别保持7.9%、10.9%的较快资产增速。由于其贷款进一步向小微、“三农”、消费信贷等方面倾斜,定价能力有所提升,城商行净息差同比增加4BP;而农商行净息差同比尽管略有下降但仍然维持平均2.59%的、远高于其他类型的商业银行的净息差。由于相对较高的风险偏好,地方性银行的资产质量仍在探底之中,一季度城商行、农商行的不良贷款率分别同比提升0.15%、0.21%,但风险抵补能力依然较强,资产拨备率分别平均为314%、230%。

图3 A股上市银行2018年1季度净利润增长情况

数据来源:交通银行金融研究中心

数据来源:交通银行金融研究中心展望2018年2季度,信贷需求较为强劲,贷款量价齐升的态势延续,将推动行业整体净息差继续恢复性增长,银行业净利息收入改善态势将进一步加固。资管新规的尘埃落定也有利于银行非息收入变动的平滑,预计中间业务收入增速见底回升。尽管新准则的切换会对银行带来拨备计提的提升,但整体幅度可控,并且长期能够被利润的增长所弥补。MPA约束下行业规模增长保持平稳,增速略有下降,政策引导下贷款结构进一步向实体经济、向小微、“三农”领域倾斜,资产负债结构持续优化,银行业将逐步转向资本集约化、精细化的高质量发展。

2018年全年我国商业银行经营继续向好的趋势不变,多项指标回暖显著,业绩将优于2017年。预计归属于母公司净利润增长6.5%。股份行利润增速仍然高于五大行,但受制于前者在负债端的相对劣势,二者差距进一步缩小,预计股份行和五大行净利润增速分别为6.7%和6.3%;地方性上市银行预计净利润增速仍将在13%左右。

(本文作者介绍:交通银行金融研究中心首席研究员、副总经理、高级经济师,CPA非执业会员。)

责任编辑:张琳珮

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。