文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 李蓓

本文内容主要分三部分:第一部分是现在是去杠杆的环境;第二部分是2018年大宗商品是一个熊市;第三部分是2018年国内股市压力也会比较大。

上海半夏投资创始人

上海半夏投资创始人此文为李蓓在3月21号中信策略会演讲的内容摘要

我今天的标题是《去杠杆环境下的商品、股市共振下跌》,所以内容主要分三部分:第一部分是现在是去杠杆的环境;第二部分是2018年大宗商品是一个熊市;第三部分是2018年国内股市压力也会比较大。

第一,去杠杆的环境。

易行长2014年文章里的一段话,我们可以看到他的态度。他提出“如果货币供应量过多,利率时间比较长,就会造成资产泡沫,央行的主要负责人要有反潮流的勇气和智慧,一个不被市场和公众批评的在任央行行长是不会在历史上站得住的行长”。这不是对某阶段经济政策取向的看法,而是体现了大的人生追求和态度,所以我认为去杠杆的趋势应该不会有太多的阻挠,无论是来自副总理的政策制定,到易行长的具体执行,他们思路是比较一致的。

谈到去杠杆,我们就需要去找:去杠杆会主要发生在哪里?

首先看投资结构的变化。从绝对值上看,2011年至今基建投资占比大幅上升;从增量上看比例更加夸张,基建贡献了绝大部分固定资产投资的增量。

另外看融资的结构,主要看中长期贷款的变化,可以发现重工业和轻工业贷款余额在过去五年时间里面基本上没有增长,这与制造业投资占比的萎缩对应。基本上所有的贷款给了房地产和广义基建。房产贷款绝大部分是给居民部门的按揭贷款,也就是说,中长期的企业贷款,基本都给了广义基建。房地产拿到的融资并没有转化为对应比例的投资,而是去化了地产商的库存。基建融资基本都转成了投资。

到这里我们发现,过去5年我们加杠杆,主要就加在2个地方:一是加在居民部门,主要是按揭;另外就是地方政府和平台,主要是做基建。

所以我们现在要去杠杆:要么是去居民杠杆,减按揭贷款;要么去地方杠杆,压基建。去居民杠杆这个事情,取决于多方面因素,包括:居民的收入增长情况,对房价的预期,按揭贷款利率,区域房地产供应等等,并非政府可以完全控制的;而基建,从项目到融资到投资的任何一个环节,都是政府可以完全控制的。所以去年底我就认为,去杠杆的大政策方向下,压基建是必然选择。现在我们看到了很多的政策信号,政府的确选择了压基建,基建在2018会明显下滑。

基建有3个步骤:批项目,财政开支作为项目资本金,融资(包括信贷及最近几年创新的PPP等融资)。

先看项目。

基建分为四大板块:铁路、公路、水路和电网。铁路在2018年计划投资比2017年下降8%,电网总体上不怎么增长。公路和水路计划投资是持平的,但因为是地方政府负责,我估计因为缺钱,最后执行下来会是下滑的。另外,去年年底的时候出现了第一个拐点性的事件,包头的地铁项目叫停,随后发改委把修地铁的门槛提高了3倍,于是10几个城市的地铁项目都不再符合要求,需要停下来。总体来说,项目在收缩。

第二个看财政支出。

前两年我国预算赤字是3%,今年降到2.6%,体现一个态度的变化。实际上最近几个月财政支出已经同比负增长。

第三是融资。

从去年下半年开始,财政部发了若干文,包括50号文、87号文、92号文、219号文,都是一个方向——规范地方融资,也即限制地方融资。我们看广义信贷(社会融资总量+地方债),最近也在持续收缩。

综合来看,从基建整个链条和运行机制,从项目到财政支出到融资来看,都是指向下滑的。

再看一下其他的证据:

第一,去年年底有若干地方政府出来承认统计数据造假,说明地方政府在去杠杆环境下,自己已经感受到了增长压力,所以给自己减压,做低基数;

第二,去年4季度建筑企业的订单开始下滑;

第三,挖掘机的工作小时在1-2月负增长;

第四,1-3月水泥库存大幅上升,价格大幅下跌,而往年都是平稳的。

所以,现在我们可以确认,基建拐点已经出现了。

对1-2月经济数据的看法。

1-2月份经济数据出来以后,市场认为超预期:一方面是投资超预期,一方面是工业生产超预期。

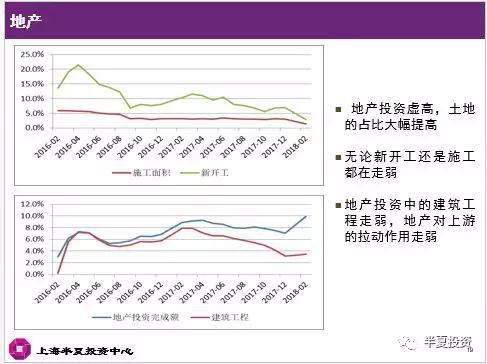

投资超预期主要是房地产投资超预期,但其实有很大“水分”,里面土地的成分很大,建筑工程和总地产投资持续分化。新开工和施工面积跟建筑工程投资同步走弱。这是去年土地高成交的滞后现象,表面上投资数字是高的,对上游钢铁水泥的拉动是走低的。

工业生产方面。PMI是走弱的,PMI里的新订单尤其。工业生产出现了很强的分化:下游汽车、家电、塑料制品、工业设备偏弱;上游煤炭和钢铁有色强,超预期。

这说明终端需求已经走弱,只是产业里情绪乐观,投机性囤库的行为,使得中上游的利润高企,刺激了上游生产,最后的结果是上游库存大幅上升,无论黑色还有色都有类似情况。这种情况是不能持续的,一旦库存周期逆转,价格会先跌,然后1-2个月后生产逆转。

资产价格的看法

大宗商品是熊市

因为中国基建走弱,工业品需求走弱。加上库存周期面临逆转,所以大宗商品的直接需求会走弱更多。而2018年大部分大宗商品的供应增速比2017年更高,所以2018年大宗商品会是熊市。

其中螺纹钢会最差,因为一方面它的需求受基建下滑影响最直接最大,另一方面今年以来螺纹钢的供应增速超过10%。春节前,螺纹钢的库存在历史同期最低位,当时我判断春节后会逼近历史最高水平。现在我对了,螺纹钢的库存达到了历史最高水平。而后续还有10%以上的高炉复产。

原油我认为会是工业商品里表现相对最好的。因为它的需求受中国基建影响最小,而今年供应增速有限。最近原油+总产品库存在持续下滑。

股票也会压力比较大

股票由企业盈利和估值水平共同驱动。

首先看企业盈利。

周期性行业的盈利会拐头向下,这个和大宗商品走熊逻辑一致。因为基建走弱以及库存周期逆转。

一些同行看好消费,认为从过去几轮的经验看,经济下滑周期,消费都是比较有韧性比较平稳的。我认为现在不一样了。以前居民是没有杠杆的,2008年的时候居民杠杆是10%多,最近几年居民杠杆快速提升,现在接近50%,消费性的短期贷款也有近10万亿,现金贷一年时间做到1万亿。高端消费品,比如说茅台,三四线城市的房地产价格上涨带来的财富效应,是鼓励消费茅台这种高端消费品的重要因素。第二个看屌丝消费,智能手机为代表的行业,他们的消费其实受信用卡贷款、现金贷的刺激很大。在去杠杆的环境下,这两种消费都会受到明显影响。

去年底以来现金贷行业被整顿规范,某2家国内份额领先,在3,4线城市大量建门店的手机品牌,据说就已经出现了渠道库存快速上升。

最后讲一下股票市场的估值。

估值有两个驱动力,利率和风险偏好。因为现在存在很多在市场上发高利率存单抢钱的小银行,我认为利率短期不容易趋势下行。利率要出现趋势下滑有两种可能性:一是经济出现下加速下滑;第二是国内出现了风险事件,比如说有几个金融机构爆了,央行放水。而无论这两种情况中的任何一种出现,对市场的风险偏好都会有很大的打击。所以,要么利率下不去,股票估值就上不去,要么就是上面两种情况发生,市场阶段性风险偏好受打击,股票估值还是上不去。

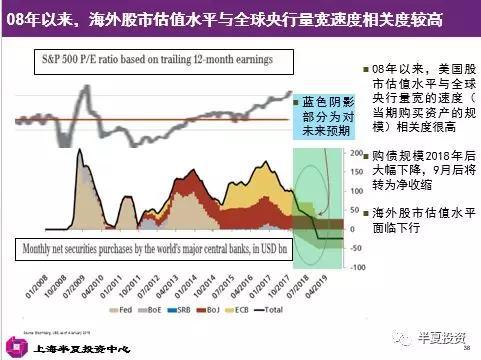

最后看一下海外市场对中国股市的影响,因为从历史上看,A50指数与恒生国企指数高度相关。金融危机以后,海外基准利率降到0附近后,就出现了一个现象:资产价格对于利率不敏感了,而对于量宽的强度敏感,过去几年美股的PE和量宽强度高度相关。而今年,全球央行转向:美联储缩表,欧央行taper。去年年底,全球央行每月净买入1000亿,到今年年底,会变成净收缩几百亿。也就是说:支撑过去几年全球股票市场繁荣最重要的因素面临逆转,所以海外股市也会跌。这对国内尤其A50,也会是负面拖累。

(本文作者介绍:上海半夏投资创始人兼基金经理,国内宏观对冲投资领域的先行者。)

责任编辑:张琳珮

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。