2024年上半年,中资境外债一级市场发行略有回暖,发行币种结构呈现离岸人民币债占比持续升高,美元债发行有所改善的特点,但净融资额保持收缩。主要受到来自内、外因素共同影响,上半年外部金融市场环境多变,美联储降息预期波动较大,同时美国非农就业数据持续反复,通胀粘性依然较强,美元指数震荡走高,各期限美债收益率先升后降。人民币汇率中间价保持稳定,对美元小幅贬值。下半年,内外市场环境变化对中资境外债发行有利,预计市场将保持回暖态势。其中,随着人民币弹性增强,离岸人民币债券扩容趋势将强于其他币种境外债券,地产板块融资依然承压,金融和城投板块机会值得关注。

一、2024年上半年中资境外债发行回暖,但净融资保持收缩

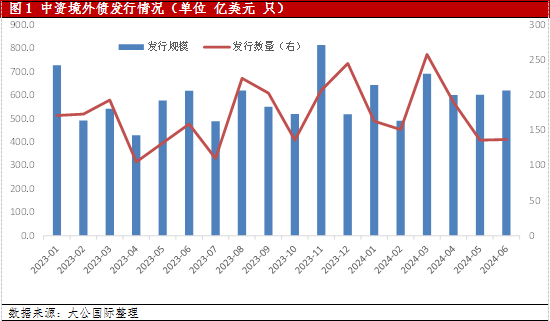

2024年上半年,中资境外债一级市场发行回暖,发行规模和发行数量同比改善。上半年中资境外债净发行规模3,645.7亿美元,同比增长7.6%,上半年共发行债券1035只,发行数量同比增长10.9%。债券集中到期压力依然较大,净融资规模保持收缩态势,净融资额除2、3月份小幅回正,其余各月均为负值,上半年累积净融资额-276.8亿美元。截至6月30日,我国中资境外债存量债券共4717只,存量规模12,771.7亿美元。

二、国债发行助力市场扩容,城投和金融板块是上半年中资海外信用债发行主力

今年上半年,财政部在香港发行230亿元离岸人民币国债,发行期限以中长期国债为主,助力市场扩容的同时,拉动市场投资。这是我国财政部连续第16年在港发行离岸人民币主权债券,截至2024年6月30日,离岸人民币国债存量总额共1,194.5亿元。近几年,我国财政部持续在港增发人民币国债,不仅带动中资境外债市场总体规模扩容,同时也为打造香港离岸人民币金融中心打下基础。首先,不断在港发行不同期限国债,有利于构建香港人民币债券基准利率曲线。其次,有利于推动我国金融市场高水平对外开放,稳慎推进人民币国际化进程。主权债作为无风险债券是国际投资机构资产配置的重要选择,离岸人民币主权债供给增加、品种不断丰富,推动香港离岸人民币债券市场定价更趋合理、参与主体更加多元和投资活动逐渐活跃。最后,发行离岸人民币国债已成为财政部与央行配合调控境外人民币供需,稳定离岸人民币汇率的重要工具。

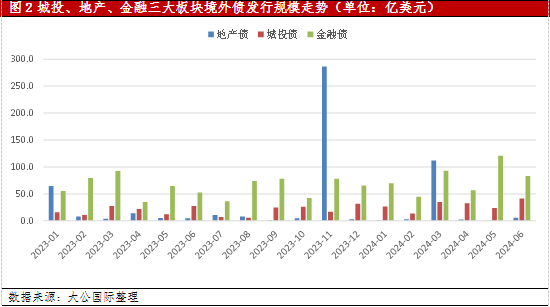

信用债发行方面,今年以来中资境外债三大板块中,房地产债依然承压,城投和金融债组成信用债发行主力。尽管今年以来全国多地灵活出台地产新政,放松购房限制,但房地产市场信心恢复仍显不足,房企承压较大,地产风险仍未出清,房企海外融资需求偏弱,上半年房地产企业发行境外债数量仅48只,发行规模183.6亿元,同比分别下降29.4%和33.5%。城投和金融债海外融资增长显著,其中,随着城投化债政策逐步推进,城投企业融资需求有所回升,且在“借新还旧”驱动下,发行节奏有所加快。今年上半年海外城投债发行数量和规模同比分别上涨44.1%和76.9%。但城投境外债发行多以短久期债券为主,资质较弱城投企业再融资压力大且偿债能力较弱,市场对城投企业偿债能力仍存担忧。金融债市场发行总体保持稳定,发行数量同比增长4.2%,但受汇丰银行单笔600亿元金融债发行规模拉动,上半年中资境外金融债发行规模同比上涨55.5%。

三、有评级债券占比升高,投资级债券中金融债占比扩大;平均发行利率上升

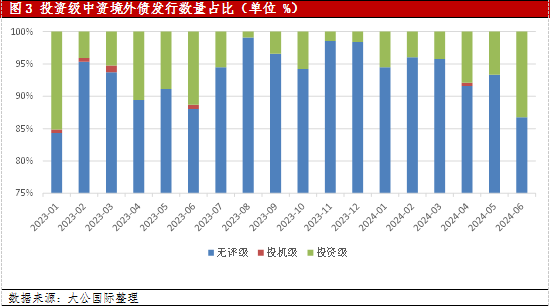

今年以来,新发行境外债中无评级债券占比逐步回落,投资级债券占比上升。截至2024年6月底,投资级债券累积发行数量占比达到13.2%,是自2023年2月以来最高比重,其中有评级债券中,新发行债券信用等级主要集中于BBB-至A-级别。存量债券中A-级债券占全部存量债券13.1%,BBB-至BBB+等级债券占总存量债券7.5%。存量债各发行主体内、外信用等级中枢仍有较大级别差异,一方面受国际三大评级方法中主权信用天花板影响,对中资境外债信用水平有压制,另一方面,目前我国城投和房地产市场仍在风险化解和风险出清过程中,尾部风险的存在对境外债信用风险评级仍有拖累。

发行利率方面,今年上半年发行中资境外债平均发行成本较去年均值上升。其中,城投债债小幅上涨,房地产和金融债平均发行利率均有回落。上半年,中资境外城投债平均发行利率5.7%,较去年全年均值小幅上升0.3%,地产和金融债平均发行成本分别为3.3%和3.1%,较去年分别下降1.3%和0.2%。发行成本上行主要受中资美元债发行成本上行拉动所致,上本年美国联邦基金利率保持高位,且降息预期不定,美国10年期国债收益率总体震荡走高,中美10年期国债收益率利差走阔,从而带动中资美元债发行成本上升。城投企业境外发行美元债数量占其总发行数量57.3%,从而发行利率受中美利差波动影响较大。

四、外部金融环境波动,中资美元债发行震荡回暖,离岸人民币债发行占比保持上升

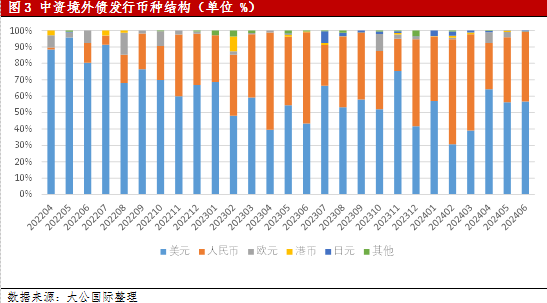

今年以来中资境外债发行币种结构仍以美元和离岸人民币为主,其中美元债发行改善,离岸人民币债券发行占比回升。上半年,中资美元债发行规模改善,剔除央票和可转债,共计发行646.4亿美元,一季度发行占比较去年同期略有回落,二季度发行规模占比同比显著改善。离岸人民币债发行规模总体较去年同期扩大,发行占比变化与美元债相反,一季度扩大,二季度略有回落。截至2024年6月,今年上半年中资美元债与中资离岸人民币债券发行规模占比基本持平,分别为49.1%和43.2%。其他货币方面,上半年,欧元债发行规模同比下降15.9%,港币和其他非美货币债券发行规模同比均有上涨,但涨幅差异较大,同比分别上涨3.8%和307.8%。

上述发行币种结构变化主要受外部金融环境波动影响。今年以来,美联储降息预期来回反复,美国通胀粘性导致其通胀居高难下,新增非农数据高位震荡,5、6两月ADP就业人数再次连续上涨。美国制造业PMI连续16个月停留在荣枯线下,于3月升至50.3%,随后再次回落,美元指数在经济数据波动中走出“先抑后扬”的走势。随着美联储加息周期的结束和降息的邻近,全球非美货币汇率进入集体承压期,中美10年期国债收益率利差倒挂利差走阔。同时,我国离岸和在岸人民币汇率因货币和资本流动性差异,二者汇率差于3月中至4月底走阔,但随着财政部在香港发行国债,收紧离岸人民币流动性,离岸人民币汇率于二季度后两个月逐步稳定。受上述外部金融环境和人民币汇率变动影响,上半年以离岸人民币和美元计价的中资境外债发行节奏也随时波动,离岸人民币债券发行规模占比于人民币汇率走弱期间(一季度)显著回升,中资美元债发行节奏则随着美联储降息预期的上升于二季度有所加快。

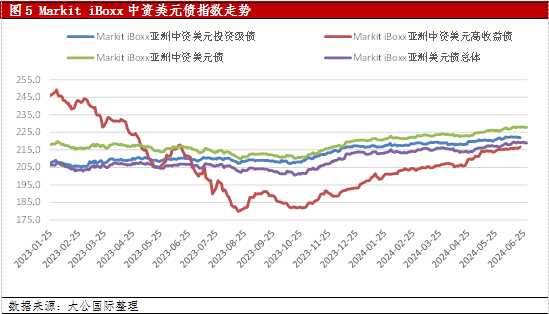

五、二级市场收益率走势较好,政策推动下,地产债收益率较高

上半年我国中资境外债收益率总体走高,Markit iBoxx亚洲中资美元债指数表现好于亚洲美元债指数。截至6月底,Markit iBoxx亚洲中资美元债指数涨至227.8点附近,年内最高点228.1,期间最大涨幅为3.6%,较去年年末上涨3.5%。其中,中资美元高收益债指数走势更为陡峭,上半年涨幅为10.9%,好于投资级美元债增长幅度(2.3%)。从细分领域看,中资房地产美元债收益率表现较好,截至6月30日,年内回报率约为12.5%,好于中资美元城投债和金融债,三大板块高收益债表现同样呈现地产债和城投债总体收益走势好于金融债的态势。上述二级市场表现差异,主要来自政策驱动。今年以来,我国房地产供、需两端政策共振出台,持续加码。供给端,今年4月中央政治局会议和5月何立峰副总理在“全国切实做好报交房工作视频会议”讲话以及央行一季度货币政策报告中先后提出统筹消化存量房和优化增量住房措施、强化保障性住房、城中村改、“平急两用”公共基础设施建设资金保障等去存量优化政策。需求端,通过下调个人住房公积金贷款利率、保障性住房再贷款以及放松限购的多项措施以刺激刚需房购买。房地产市场逐步趋于平稳,地产行业风险逐步释放进而带动外部市场乐观情绪上涨。

展望后市,下半年外部环境波动性依然较大。美联储最近一次议息会议仍未对降息时点给与更加清晰的信号。从美国经济数据表现看,美国通胀粘性正在逐步下降,通胀水平预计将继续回落,但受国际油价变动和美国就业数据降温速度缓慢等因素影响,下半年通胀数据将仍有反复从而带动降息预期持续波动,但“至少降息1次”的概率大幅上升。预计下半年中资美元债融资成本有望回落,有利于一级市场发行继续回暖。同时人民币双向弹性的增强将继续支持离岸人民币债券市场融资规模的扩大,预计下半年离岸人民币债发行规模将延续回暖态势。二级市场表现方面,随着城投化债政策深入推行,城投企业短期内偿债压力得到一定缓解,但不同资质城投企业之间以及境内、外城投债之间利差仍有较大分化,短久期海外城投债下半年表现或将更突出。房地产市场虽有政策推动,但市场信心恢复需要时间,政策密集期过后,市场乐观情绪将逐步回归理性,中资境外地产债后续表现有待进一步观察。中资境外金融债主体总体资质较高,下半年收益率走势将保持平稳。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。