12月11-12日召开的中央经济工作会议系统部署了明年的经济工作,提出“稳中求进、以进促稳、先立后破”的主基调,在防风险方面强调要“持续有效防范化解重点领域风险”。作为三大重点领域风险之一,地方债务风险近期备受市场关注。受内外部多种因素影响,地方经济财政形势已不能有效支撑债务化解工作,城投企业非标违约、商票逾期等负面事件显著增多,在此背景下国家提出要制定实施一揽子化债方案。随着下半年一揽子化债方案的稳步落地,地方政府及城投企业的债务风险得到明显缓释。本文聚焦本次地方债务风险化解工作,在持续跟踪债务化解进程和方式的基础上,总结出“中央政府加杠杆、地方政府移杠杆、金融体系给支持”三个主要特征。以下为具体解读。

特征一:中央政府加杠杆

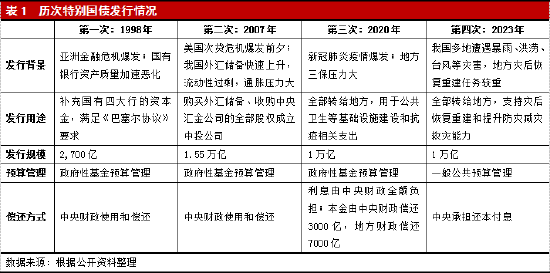

中央政府发行一万亿特别国债,全部转移给地方用于灾后恢复重建和提升防灾减灾救灾能力,可间接帮助地方化解债务风险。

10月24日,十四届全国人大常委会第六次会议通过表决,批准中央财政增发1万亿国债,全部通过转移支付方式安排给地方使用,用于灾后恢复重建和提升防灾减灾救灾能力,资金主要用于8个方向:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、以及东北地区和京津冀受灾地区等高标准农田建设。本次发行的特别国债并非直接用于化解地方债务风险,但由于地方政府可以节省相应支出,更好调配可用资金,因此对地方化解债务风险有间接作用。

与之前三次发行不同,本次特别国债发行明确将纳入预算赤字。据此,2023年全国财政赤字将由3.88万亿增加到4.88万亿,其中中央财政赤字将由3.16万亿增加到4.16万亿,预计财政赤字率将由3%提高到3.8%左右。因此,从性质上看,本次特别国债更像长期建设国债。此外,本次特别国债发行展现出中央加杠杆的财政政策新动向。截至2022年末,中央政府债务余额为25.87万亿,占GDP的比重为21.4%,全部为国债;地方政府债务余额为35.06万亿,占GDP的比重为29.0%,其中99.5%为地方政府债券。整体来看,中央政府债务负担相对较轻,地方政府债务负担相对较重。

特征二:地方政府移杠杆

地方政府发行特殊再融资债券,将隐性债务显性化,以时间换空间,降低偿债压力,目前看是一揽子化债方案中力度最大、影响最大、效果最明显的化债方案。

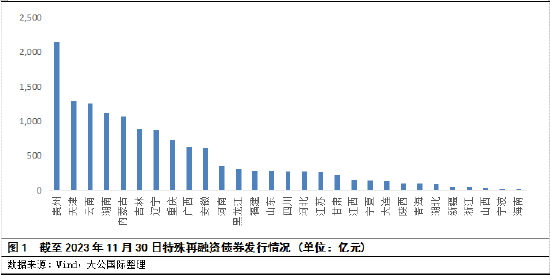

自10月以来地方政府开始发行特殊再融资债券,从行为上看是地方政府在纵向和横向两个维度上移动杠杆:纵向移动表现在将隐性债务转换成显性债务,即地方政府发行债券置换城投企业表内隐性债务,从直接展现在城投企业表内的债务压力转换成直接展现在地方政府表内的债务压力;横向移动表现在将短期到期债务转换成长期到期债务,将高成本债务转换成低成本债务,以时间换空间,降低偿债压力。

特殊再融资债券本质上是一种再融资债券,特殊之处在于募集资金用途为偿还政府存量债务,而非用于地方政府债券的滚动接续;发行特殊再融资债券是利用和调配地方政府债务限额与余额空间(根据2022年末数据计算,可用空间为2.3万亿左右),重点帮助债务压力较大地区偿还债务。根据公开数据,截至11月末,特殊再融资债券共发行1.38万亿,发行期限为3、5、7、10、30年,中标利率2.59-3.25%,国债利差5-39BP,已覆盖27个省级政府(除广东、北京、上海和西藏)以及2个计划单列市政府(大连和宁波)。目前来看,特殊再融资债券是一揽子化债方案中力度最大、影响最大、效果最明显的化债方案。

特征三:金融体系给支持

金融体系营造适宜的货币金融环境,并采取多项措施支持地方政府化解债务风险。

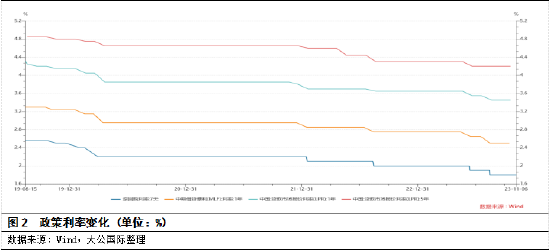

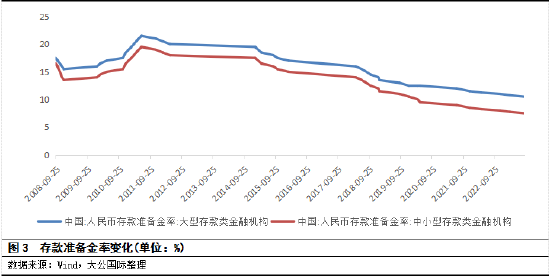

除财政体系外,金融体系在防范化解地方债务风险方面也给予了有力支持,主要体现在两个方面。一方面,当前的货币金融环境有助于防范化解地方债务风险。人民银行年内继续降息、降准,为经济回升创造适宜的货币金融环境。2023年以来,人民银行对短期政策利率和中期政策利率各进行了2次下调,最新的7天OMO利率为1.80%、最新的1年期MLF利率为2.50%,并成功引导1年期LPR下调至3.45%、5年期以上LPR下调至4.20%。受政策利率和市场报价利率下行影响,新发放企业贷款利率中枢也在持续走低,9月份降到3.85%的历史低位。2023年以来,人民银行共降准2次,保持市场流动性合理充裕,有利于金融机构加大信贷投放力度;目前,金融机构加权平均存款准备金率为7.4%,仍存在降准空间。整体来看,当前我国正处于降息、降准周期中,有利于地方政府及城投企业以较低成本进行再融资,降低偿债压力。

另一方面,多项金融措施支持地方政府化解债务风险。一是引导金融机构与融资平台协商,通过展期、借新还旧、置换等市场化方式,降低融资成本、优化期限结构,化解债务风险;二是建立常态化的融资平台金融债务监测机制,加强对重点地区和重点融资平台的风险监测;三是对债务负担较重地区设立应急流动性贷款支持;四是鼓励地方政府通过盘活或出售资产来偿还债务,通过并购重组、注入资产等方式推动融资平台市场化转型;五是推动建立防范化解债务风险长效机制。

整体来看,本次地方债务风险化解工作动用了中央政府、地方政府和金融体系等多领域重要资源,从效果看地方债务风险得到明显缓释。一揽子化债方案稳步落地利好城投企业。城投企业可以减轻债务压力、优化债务结构、拓宽融资渠道和降低融资成本。以天津城投债市场为例,在特殊再融资债券申报发行后,市场预期和信心显著改善,天津城投债的认购倍数显著上升、发行利率显著下降。近期召开的中央金融工作会议提出“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制”,体现出在有效降低地方债务风险水平的同时,要重点研究建立长效机制,“标本兼治”方能让地方“如释重负”。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公资信,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。