摘要

前三季度,稳健的货币政策持续精准有力,加大逆周期调节力度,综合运用利率、准备金等政策工具,保持市场流动性合理充裕,引导实体经济融资成本持续下降,为支持经济回升向好创造适宜的货币金融环境。展望四季度,降准降息会否再次使用主要取决于未来经济走势、预期及风险变化,结构性的货币政策工具仍将精准滴灌支持重点领域,全力支持经济实现年内增长目标。

正文

一、前三季度,稳健的货币政策持续精准有力,加大逆周期调节力度,综合运用利率、准备金等政策工具,为经济回升向好创造适宜的货币金融环境

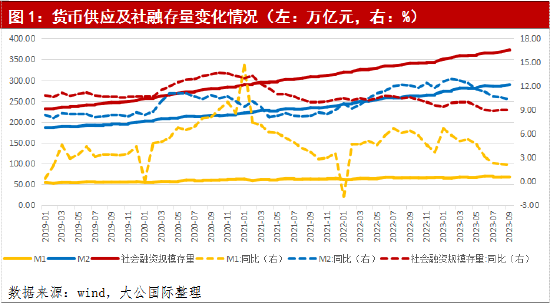

一是总量保持合理增长。央行分别于3月和9月两次下调存款准备金率各0.25个百分点,其中3月旨在巩固经济企稳回升、缓解季末流动性压力,同时对海外因硅谷银行破产产生的全球金融风险扩散恐慌情绪上升起到一定对冲和预期引导作用。9月降准主要对稳经济、稳楼市和股市等起到积极作用,同时也缓解了因地方债发行提速、税期高峰、银行业季末考评等因素带来的流动性压力。两次降准共释放中长期流动性超万亿元,为经济回升向好创造较为适宜的货币金融环境。此外,央行还通过公开市场操作、中期借贷便利等工具调控货币投放节奏,保持市场流动性合理充裕。今年前三季度,社会融资规模增量29.33万亿元,同比多增1.41万亿元;人民币各项贷款增加19.75万亿元,同比多增1.58万亿元。9月末,广义货币供应量(M2)、社会融资规模存量和人民币各项贷款分别同比增长10.3%、9.0%和10.9%,基础货币投放保持合理增长、信贷总量持续扩大。

二是价格稳中有降。央行持续发挥政策利率引导作用,于6月下调政策利率OMO、SLF和MLF各10个基点,带动1年期和5年期以上LPR分别下调10个基点,本次下调主要受二季度以来经济修复动能转弱、消费投资需求不振、信心不足等影响,降息对稳信心、稳预期、提振内需、支持经济回升向好起到积极作用。8月央行再次下调政策利率OMO、SLF和MLF分别10个基点、10个基点和15个基点,带动当月1年期LPR下调10个基点,本次降息主要旨在加力推动经济回升向好,并更有针对性地支持企业流动性资金贷款、小微企业贷款和消费贷款。9月份同业拆借加权平均利率为1.87%,质押式回购加权平均利率为1.96%,企业新发放贷款加权平均利率为3.85%,均处于历史较低位置。

三是结构持续优化。结构性的货币政策工具持续发挥精准滴灌作用,在存量结构工具基础上,央行6月宣布增加支农支小再贷款、再贴现额度2,000亿元,其中支农再贷款、支小再贷款、再贴现分别400亿元、1,200亿元和400亿元,调增后额度分别为8,000亿元、17,600亿元、7,400亿元,进一步加大对“三农”、小微和民营企业金融支持力度。此外,结构性货币政策工具持续加大对制造业、普惠金融、科技创新等国民经济重点领域和薄弱环节的支持。9月末,制造业中长期贷款余额同比增长38.2%,比各项贷款增速高27.3个百分点;“专精特新”中小企业贷款余额同比增长18.6%,比各项贷款增速高7.7个百分点;普惠小微贷款余额同比增长24.1%,比各项贷款增速高13.2个百分点。

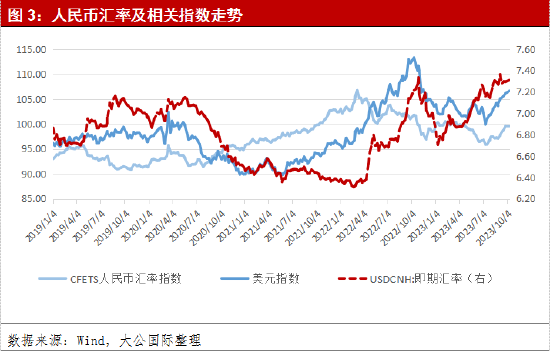

四是兼顾内外均衡。受海外持续加息影响,年内人民币对美元贬值压力加大,离岸人民币汇率于5月下旬破7后持续震荡贬值,并于9月上旬跌破7.3的历史关口,央行通过调整跨境融资宏观审慎调节参数、发行离岸央行票据、调整外汇存款准备金率等方式纠偏市场单边超调行为,维护汇市基本稳定。受美加息、美元指数持续上涨等影响,人民币对美元虽然相对贬值,但对非美货币保持相对强势,如反映人民币对一篮子货币汇率变动的CFETS人民币指数自8月以来持续波动上升,截至9月末升至99.55,人民币对一篮子货币稳中有升。此外,截至9月末,我国外汇储备达3.12万亿美元,较为充裕的外汇储备对于防范人民币汇率过度波动、维护国内经济金融稳定也起到压舱石作用。

二、展望四季度,货币政策工具箱仍然充足,货币政策会否加码主要取决于未来经济走势、预期及风险变化,结构性的货币政策工具仍将精准滴灌支持重点领域,全力支持经济实现年内增长目标

降准方面,降准仍有空间但短期必要性或不强,年内第三次降准会否落地主要取决于未来经济走势及预期变化。由于当前存款准备金率已降至历史低位,而M1-M2剪刀差持续偏高,说明资金空转问题较为严重,降准产生的预期引导作用或高于实际对消费或投资的提振。若年内仍有一次降准,结合MLF到期规模、美联储潜在加息时点及跨年资金需求来看,11月或12月降准的可能性或相对更高。一方面,从四季度MLF到期规模来看,10、11和12月分别有5,000亿元、8,500亿元和6,500亿元到期,未来MLF除增量续作外,不排除在到期规模较大、流动性紧张的11或12月降准,若考虑年末金融机构流动性压力骤升等影响,12月降准的可能性或更高,此从今年前两次降准均为季末亦可看出。另一方面,从目前美国较为旺盛的劳动力市场及高于预期的经济数据表现来看,年内11月美联储或仍有一次加息,若短期内美加息预期升温、美元指数再度大幅上涨造成国内资金流出压力加大等风险上升,央行或提前降准以缓解流动性压力并释放稳市场等积极信号。

降息方面,今年两次降息均出现在即将公布的经济数据略不及预期的情景下,起到较大程度提振市场信心、稳定预期等作用,故四季度会否降息仍主要取决于未来经济走势及预期变化。房地产修复进展亦会产生一定影响,若未来房地产市场修复不及预期,结合8月仅调降1年期LPR而未动5年期以上LPR的操作,不排除未来补降5年期以上LPR以刺激地产需求的可能性。另外,考虑到当前银行净息差已持续收窄,后续存款利率或先一步下调,为贷款利率调降打开空间。

结构工具方面,当前结构性货币政策工具仍较为丰富且仍有使用额度。四季度结构性的货币政策工具将用好用足,持续加大对普惠金融、绿色发展、科技创新、基础设施建设等重点领域和薄弱环节的支持力度。虽然目前科技创新再贷款、交通物流再贷款、设备更新改造专项再贷款、普惠小微贷款减息支持工具、收费公路贷款支持工具等5项结构性货币工具均已到期。结合近期央行释放必要时将再创设新工具的信号,不排除已到期或将于年内到期的阶段性工具将延期使用,新的结构性货币工具亦有望增设。

总的来看,四季度货币政策将持续精准有力,保持市场流动性合理充裕,保持信贷合理增长、节奏平稳,降准降息均可期,结构性的货币工具也将发挥重要作用,全力支持经济实现年内增长目标。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。