核心观点

事件:

2月新增非农31.1万人,高于预期20.5万人;失业率超预期上行,平均时薪环比增速超预期回落。非农传递就业降温信号,叠加硅谷银行事件持续发酵,引发避险情绪升温,美股大跌,10年和2年期国债收益率分别回落23bp和30bp。

核心观点:

2月新增非农降回至2022年三季度水平,餐饮服务、医疗服务依然是就业的主力支撑。关注2月非农数据传递的三大信号:一是劳动参与率攀升至疫情以来的高点,中青年劳动力积极回归市场,就业市场供需缺口自年初以来持续缩窄,拉动失业率上行;二是前期科技娱乐行业裁员潮影响逐步体现;三是薪资环比增速降至近一年最低水平,整体指向就业市场供需紧张的格局持续缓解。

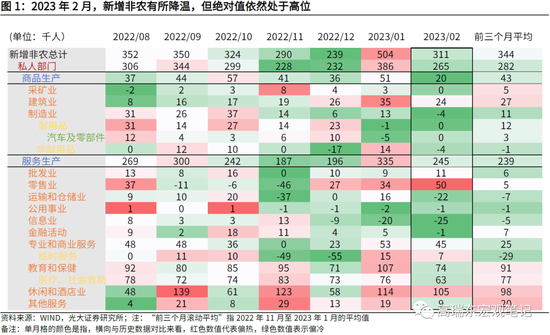

2月非农数据重回降温轨道,新增非农降回至2022年三季度水平。

(一)休闲和酒店业:新增10.5万人,其中食品服务和饮酒场所新增6.99万人,该部门持续存在结构性就业紧张,一是居民服务消费向上恢复,二是疫情以及趋紧的移民政策冲击就业供给。(二)教育和保健服务业:新增7.4万人,其中医疗保健服务新增4.4万人。美国秋冬季“多重疫情”基本回落,但反复出现的公共卫生安全事件,导致医疗行业就业保持韧性。(三)专业和商业服务:新增4.5万人,行政和支持服务和兼职就业人员增多。(四)科技娱乐行业裁员潮影响逐步体现:2月计算机相关就业减少2400人,信息业就业减少2.5万人。

中青年群体就业意愿持续小幅攀升,失业率进入上行轨道,薪资增速回落。

劳动参与率自去年年底以来持续攀升,今年2月达到疫情以来的高点,主因中青年群体劳动参与率小幅回升,或与天气转暖、超额储蓄持续消耗有关。劳动力供给恢复、需求降温,就业市场供需缺口自今年以来持续缩窄,拉动1月广义失业率(U6)上行,2月狭义失业率(U3)上行,失业率基本确认拐点,将步入上行通道。随就业市场的供需缺口缓解,薪资环比增速降至近一年最低水平,缓解了市场就“薪资-通胀”螺旋的担忧,促使美债收益率回落。

3月是否扩大加息幅度尚需观察,二季度美债收益率高位波动,易跌难涨。

2月以来,随1月非农、通胀、消费数据持续超预期,市场紧缩预期快速而集中的释放,对本轮加息终点的预期后延至6月前后。但由于二季度的各项数据尚未得到验证,美联储也需要进一步观察数据,市场不急于去交易下半年的紧缩预期。因此,美债对3月7日鲍威尔表态反应平淡,对2月非农数据则反应积极。对后续货币政策路径和市场反应,我们认为:

(一)3月加息幅度是否扩大,尚需观察2月数据,存在不确定性。(二)在高基数和住房通胀回落的驱动下,二季度CPI同比将进入下行轨道。预计二季度美债收益率将在高位震荡,易跌难涨,难以进一步上行,除非通胀数据出现大幅超预期。(三)下半年CPI将进入平台期,下行速度放缓,美联储降息概率较低,需要等待前期的高利率继续“飞一会”。

风险提示:俄乌危机发酵抬升大宗商品价格,美国疫情反复扰动劳动力供给。

一、就业意愿上升,薪资增速放缓

事件:

2023年3月10日,美国劳工部公布2023年2月美国非农数据:

【1】非农就业人数增加31.1万人,前值50.4万人,预期20.5万人;

【2】失业率3.6%,预期为3.4%,前值3.40%;

【3】2月平均时薪同比增长4.6%,预期4.8%,前值4.4%;2月平均时薪环比增0.24%为近一年最低,预期0.4%,前值0.3%。

市场反应:

2月新增非农31.1万人,高于预期20.5万人;失业率超预期上行,平均时薪环比增速超预期回落。非农传递就业降温信号,叠加硅谷银行事件持续发酵,引发避险情绪升温,10年和2年期国债收益率分别回落23bp和30bp。美股大跌,截至收盘道指、标普500、纳斯达克分别下跌1.07、1.45和1.76个百分点。

核心观点:

2月新增非农降回至2022年三季度水平,餐饮服务、医疗服务依然是就业的主力支撑。关注2月非农数据传递的三大信号,指向就业市场供需紧张的格局持续缓解:一是前期科技娱乐行业裁员潮影响逐步体现;二是劳动参与率攀升至疫情以来的高点,中青年群体积极回归,就业市场供需缺口自年初以来持续缩窄,拉动失业率上行;三是薪资环比增速降至近一年最低水平。

2月就业市场再次回到降温轨道,我们认为:一是,3月是否扩大加息幅度尚需观察2月通胀和消费数据成色;二是,前期紧缩预期快速集中释放后,市场不急于去交易6月之后的加息预期,因此二季度美债收益率将高位波动,难以进一步上行;三是下半年CPI将进入平台期,下行速度放缓,美联储降息概率较低,需要等待前期的高利率继续“飞一会”。

二、2月非农数据重回降温轨道2

2023年2月非农就业人口增31.1万人,相对于前值50.4万人有所降温,但依然超过市场预期的20.8万人。1月非农数据一度大超市场预期,2月单月新增非农的规模相对1月大幅回落,但依然高于2022年11月和12月的水平,小幅低于2022年三季度表现。

一是,新增就业依然集中于餐饮行业,但相比1月有所降温。教育保健、专业商务服务的新增就业同步回落:

休闲和酒店业新增10.5万人(前值11.4万人,前值为2023年1月,下同),是当前新增非农就业的最主要的支撑,其中食品服务和饮酒场所新增6.99万人(前值8.88万人)。从去年下半年以来,休闲和酒店业一直是非农就业的主力构成部门,指向该部门一直存在结构性的就业紧张压力。一方面,稳定的薪资增速,支撑居民服务消费持续向上补缺口。而去年下半年以来,随通胀压力回落,美国消费者信心触底上行,进一步拉动消费需求的释放。另一方面,美国在过去两年大幅驱逐非法移民,使得低端服务业的劳动力供给来源受到冲击。

2023年2月21日,拜登政府发布最严厉移民入境措施草案;3月8日新华社消息,美国拜登政府正在考虑重启针对非法移民家庭的羁押政策。预计针对移民的强力措施将持续冲击餐饮行业的就业供给。

教育和保健服务业新增7.4万人(前值10.7万人),其中医疗保健服务新增4.4万人(前值5.3万人)。去年秋冬季,美国出现“多重疫情”,医疗服务的就业需求保持强劲。1月31日,猴痘疫情作为美国公共卫生紧急事件正式结束,但近年来反复出现的公共卫生安全事件,导致医疗行业就业保持韧性。

专业和商业服务新增就业4.5万人(前值5.3万人),其中行政和支持服务新增2.08万人(前值1.96万人),兼职就业新增0.68万人(前值为1.53万人)。据劳工部表态,部分本来更喜欢全职工作的人被迫兼职工作,或是因为他们无法找到全职时间工作,这也指向劳动力市场降温趋势没有变化。

二是,政府部门新增就业大幅降温。1月,前期罢工的教职人员逐步回归,导致政府部门新增就业人数升至11.8万人。而随罢工潮回归带来的边际效应回落,2月政府部门新增就业回落至4.6万人。

三是,美国科技企业和传媒行业的裁员潮对于非农的拖累逐步体现。2月计算机系统设计及相关服务就业减少2400人(前值为6600人),信息业就业减少2.5万人(前值为2万人)。自去年年底以来,多家大型科技、媒体公司宣布裁员,但其对整体新增非农的数据迟迟没有显现,一是因为科技企业员工普遍具有较高学历和技能,在当前整体就业供需依然失衡的背景下,容易再次找到工作,二是因为大企业往往提前宣布裁员计划,其对于就业数据的影响更为滞后。但随着就业市场持续降温,裁员潮对于非农数据的拖累也逐步体现出来。

三、就业意愿上升、供需缺口收敛,薪资增速回落

劳动参与率小幅攀升至疫情以来的高点,主因中青年群体劳动参与率小幅回升。劳动参与率自2022年底以来持续上升,2月上行至62.50%,达到疫情以来的高点。结构来看,55岁以上老年群体的就业参与率继续小幅回落,但中青年的劳动参与率持续上升。相比于2022年11月的低点来看,20至24岁、25岁至34岁、35岁至44岁群体就业参与率分别上升1.4、0.7和0.9个百分点。

就业供给上升,但需求端开始降温,导致失业率上升。2月劳动力人口比1月增加了41.9万,其中就业人口增加了17.7万人,失业人口增加24.2万。失业人口提升拉动2月失业率反弹至3.6%,高于预期和前值的3.4%。

广义失业率U6自1月开始上升,2月继续抬头,指向就业市场持续边际降温。市场主要关注失业率U3,主要包括近期(4周)积极寻找工作的失业者;而U6所包含范围更为广泛,除了积极寻找就业人员,也包括了失去求职信心以及寻找不到全职工作,进而兼职的人员。失业率U3虽在在1月跌至历史低位,但广义失业率U6自1月开始上行,2月继续抬头,体现出部分劳动力开始丧失求职信心,劳动力市场持续边际降温。

失业率或会在上半年出现小幅波动,但基本确认拐点,将步入上行通道。一是,目前需求端的主力支撑是医疗服务和餐饮服务,随度过假期、天气转暖,二者就业需求均会回落;二是,随超额储蓄逐步消耗,部分劳动力会继续重返就业市场。但是,本轮美国就业的结构性矛盾,不仅来自于需求端的韧性,也来自于疫情冲击年龄偏大群体的就业意愿、移民政策持续收紧等因素对供给侧带来的冲击。因此,失业率上行的道路也将是曲折而漫长的,不排除假期等因素冲击供给,导致失业率低位波动。

时薪环比增速回落,低于预期,大幅缓解市场担忧。1月新增非农大超预期,市场普遍担心就业市场过热,导致薪资存在上行压力,进一步抬升通胀粘性。但2月时薪同比增长4.6%,低于预期的4.8%;环比增长0.24%,达到近一年最低水平,低于预期的0.4%和前值0.3%。时薪增速符合预期,进一步缓解了市场关于“薪资-通胀”螺旋的担忧,也是促使美国市场对于通胀的担忧回落,美债收益率回落。

四、3月加息幅度仍需观察

2月以来,市场关于美联储紧缩预期出现一轮翻转,美债收益率宽幅震荡。12月底至1月26日,在谷歌等大型科技公司裁员新闻的催化下,市场持续交易美国经济衰退预期,2月1日10年期美债收益率一度回落至3.39%。2月2日FOMC会议整体指向偏鸽,鲍威尔一方面确认了加息即将结束,另一方面并未对市场酝酿的2023年下半年降息预期做出警告,进一步催化了市场乐观预期释放,美股反应积极。

然而此后,2月非农、消费、通胀数据接连超预期,市场开始交易美联储紧缩预期,对于6月加息的预期快速上行,10年期美债收益率升高至4%左右。3月7日美联储主席鲍威尔表示,近期出炉的经济数据超出预期,如果所有数据都指向有必要加快紧缩措施,那么美联储将准备加快加息步伐。这一表态引发市场恐慌情绪快速释放,道琼斯指数在3月7日单日下跌1.7%。

3月以来,在紧缩预期快速且集中释放后,美债进入观察期,对2月非农数据解读偏乐观。2月,市场对于美联储加息终点的预期已经后延至6月,联邦利率高点抬高至5.5%左右。而对6月之后是否会持续加息,由于各项数据尚未得到验证,美联储也需要进一步观察数据,因此市场不急于去交易加息预期。在紧缩预期释放,3月7日鲍威尔表态之后,10年期美债收益率对此整体反应平淡。2月非农数据显示,居民的就业意愿提升,叠加时薪环比增速超预期回落,10年期美债收益率反而回落至3.7%左右。

基于2月非农数据成色,我们认为接下来的美联储加息路径和市场反应:

一是,3月FOMC会议加息幅度,维持25bp还是扩大加息幅度至50bp,尚需观察。2月非农数据显示,就业市场依然在降温路径中,就业意愿上升、而就业需求回落,薪资增速持续放缓。在3月22日的FOMC会议之前,美联储需要继续观测2月通胀、2月消费数据,来决定加息幅度。此外,硅谷银行危机持续发酵,其爆雷的肇始就是其包括美国国债在内的投资组合发生巨大亏损。3月11日,“美联储传声筒”NickTimiraos在最新的文章中指出,“美联储关注硅谷银行倒闭事件甚于非农”。

根据CME数据显示,2月非农数据公布后,市场对3月加息25bp的概率从3月9日的31.7%上升至59.8%,对加息50bp的概率从68.3%回落至40.2%。

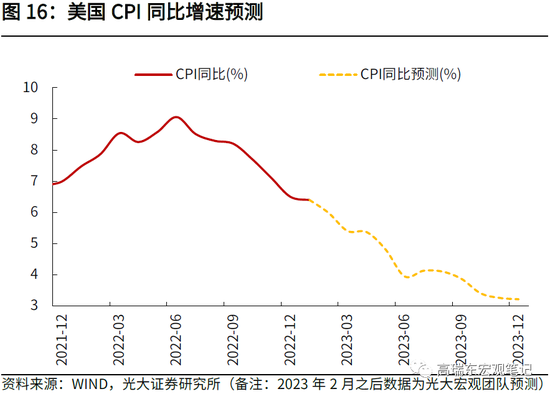

二是,二季度CPI同比将在高基数和住房通胀回落的驱动下,进入下行轨道,我们预计二季度美债收益率将在高位震荡,易跌难涨。市场已经基本交易了6月加息预期,而6月之后的加息操作,需要继续考察经济数据成色,市场不会急于确认6月之后的紧缩预期。尤其是二季度,去年9月房租价格的回落,将如期反映到CPI采样数据中,CPI同比数据会进入下行轨道,进一步缓解紧缩预期(如图16)。

三是,下半年CPI将进入平台期,下行速度放缓,美联储降息概率较低。当前通胀、消费韧性犹在,尤其是薪资依然保持了稳健增长,而其核心就在于美国劳动力刚性短缺,和韧性较强的消费之间,存在的供需缺口长期无法收敛。根据我们的计算,美国通胀同比增速会在二季度进一步下行,但是在三四季度进入平台期,在年底左右会接近3%左右水平。也即随基数降低,通胀同比回落增速在下半年放缓,美联储也难以进一步释放宽松预期,需要等待前期的高利率继续“飞一会”,直至通胀再次出现趋势性回落。

五、风险提示

俄乌危机发酵抬升大宗商品价格,美国疫情反复扰动劳动力供给。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。