文/新浪财经意见领袖专栏作家 高瑞东

事件:

美国2022年2月CPI同比增7.9%, 前值7.5%,市场预期7.9%; 季调后CPI环比增0.8%,前值0.6%,市场预期0.8%。

核心CPI同比增6.4%, 前值6%,市场预期6.4%;季调后核心CPI环比增0.5%,前值0.6%,市场预期0.6%。

截至3月10日收盘,10年期美债收益率上行5bp至1.99%,股指全线下跌,标普500指数跌0.43%,纳斯达克指数跌0.95%,道琼斯工业指数跌0.34%。

核心观点:

美国2月CPI同比和环比均符合预期,汽油、住房、食品为此次通胀主要贡献项,但机票、酒店、衣服等品类涨幅同样显著。

俄乌冲突引发原油价格飙升,引发市场对滞胀风险的担忧。接下来,通胀的走势将取决于油价的高度和持续时间。向前看,控制通胀仍是美联储的首要任务。若俄乌局势趋好,油价只是短暂性飙升,则基于对通胀和经济增长目标之间的权衡,美联储或将加息前置(预计3月加息25bp),抑制需求并控制通胀,在下半年放慢加息节奏,确保政策面对经济复苏的支持。若油价持续冲高,且维持高位,则延后美国通胀见顶时间,抬升美联储远期加息预期。

通胀压力持续,CPI同比环比符合预期。美国2022年2月CPI同比和环比均符合市场预期。汽油、住房、食品为此次通胀主要贡献项,但机票、酒店、衣服等品类涨幅同样显著。展望看,若俄乌局势可控,则油价对通胀影响有限,但若油价持续上行,预计3月CPI有进一步上行空间。

俄乌冲突下,油价对通胀影响几何?通胀的走势将取决于油价的高度和持续时间。现阶段,地缘冲突导致市场情绪波动是影响油价的主线,随着冲突逐渐可控,油价走势将回归至80-100美元/桶,其对通胀的影响有限,我们维持通胀一季度见顶,二季度回落的观点。然而,若俄乌谈判久久未见成效,导致未来俄乌战事继续升级,油价将保持在110美元/桶以上的高位,存在冲高至120-140美元/桶的可能性。在这种情况下,美国通胀见顶时间将延迟至二季度,抬升美联储远期加息预期。

俄乌冲突是否改变美联储货币政策路径?现阶段,控制通胀是美联储的首要任务。从通胀的角度出发,若俄乌局势趋好,后期油价向基本面回归为大概率事件,则油价对通胀影响有限。从经济的角度来看,美联储在决定货币政策收紧节奏时,需要对通胀和经济增长目标之间进行小心权衡,避免因加息而导致经济“硬着陆”。因此,基于对通胀和经济增长目标之间的权衡,美联储或将加息前置(预计3月加息25bp),抑制需求并控制通胀,在通胀得到一定控制后,在下半年放慢加息节奏,确保政策面对经济复苏的支持。

风险提示:全球通胀变化超预期;俄乌冲突超预期,疫情变化超预期。

一、通胀压力持续,CPI同比环比符合预期

2月CPI同比和环比均符合市场预期。其中,CPI同比增7.9%, 前值7.5%,市场预期7.9%; 季调后CPI环比增0.8%,前值0.6%,市场预期0.8%;核心CPI同比增6.4%, 前值6%,市场预期6.4%;季调后核心CPI环比增0.5%,前值0.6%,市场预期0.6%。汽油、住房、食品为此次通胀主要贡献项,但环比看,机票价格(+5.2%),酒店(+2.5%),衣服(+0.7%)等品类涨幅同样显著。

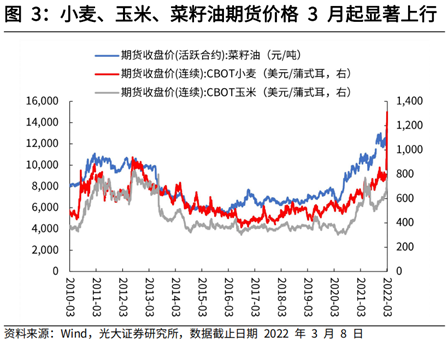

分项看,家用食品价格环比升1.4%,前值升1%,主要受蔬菜、水果、乳制品、肉类和谷物价格上涨影响。向前看,俄乌冲突或导致食品价格维持高位。俄罗斯和乌克兰是小麦、玉米、葵花籽油的主要出口国,俄乌冲突加剧供应链紧缩问题,压降食物供给,抬升食品价格上行压力。

非家用食品(外出餐饮)价格环比升0.4%,连续第七个月上行,增速较上月下行0.3个百分点。其中,有限服务和全套服务用餐价格同比分别升0.3%和0.6%,增速均较上月有所回落。服务业劳动力短缺是支撑外出餐饮价格的主要因素。向前看,服务业时薪增速已触顶回落,缓解外出餐饮消费价格。

近期,俄乌冲突背景下,欧美制裁俄罗斯能源的风险不断抬升,俄罗斯作为原油和天然气的出口大国,冲突升温持续推高油价。2月能源价格环比显著上行,环比升3.5%,较上月抬升2.6个百分点。其中,汽油价格环比上升6.6%,为总体CPI环比涨幅贡献近三分之一。根据美国劳工部数据显示,2月一般汽油平均价格自3.41美元/加仑升至3.59美元/加仑(环比升5.2%),显示3月汽油对CPI数据的影响可能显著上行。

根据我们的测算,如果俄乌冲突继续升级,油价可能冲高至120-140美元/桶。如果俄乌谈判进展顺利、冲突缓和,叠加伊朗核协议顺利推进,油价或将见顶回落至80-100美元/桶(参见2022年3月3日外发报告《俄乌冲突下,油价如何演绎?》)。

从近期局势发展的角度看,俄乌冲突似乎在可控范围内,原油维持高位的可持续性可能较差。第一,3月9日,乌克兰执政党对普金的要求做出正面回应。克兰国家网消息,乌克兰执政党人民公仆党发表声明称,乌不可能在未来几年加入北约,同时提议莫斯科在法律上承认乌国家地位并保证“基辅不受威胁”。这份声明意义重大,是乌当局首次就“基辅如何看待俄要求的国家中立地位”做出表述。第二,3月10日,德国明确表示,不会加大对俄罗斯的能源制裁。这也是布伦特原油在3月9日大跌11.7%至110美元/桶附近的原因。

住所项价格环比上行0.5%,较上月升0.1个百分点,因住所项在CPI中的比重较大(33%),其对核心环比CPI贡献达40%。一方面,疫情趋弱,劳动力回城提升租房需求,压降出租房空置率,推升房租价格。另一方面,需求旺盛推升美国整体房屋价格,带动租金价格上行。

向前看,作为房租的领先指标,房屋价格同比增速已连续3个月回落,月度房屋供应已有触底反弹迹象,房屋供给端修复将缓解住所项价格继续上行压力,预计住所项价格上行将持续至2022年上半年,并在之后趋于回落。但也需要注意,已获批的新建私人住宅和建造支出数据在1月显著回落,抬升住所项价格粘性。

2月新车和二手车价格维持稳定,新车价格环比升0.3%,较上月上行0.3个百分点;二手车环比降0.2%,较上月下行1.7个百分点。Manheim最新数据也显示,2月二手车的价格环比跌2.1%。

向前看,汽车需求大幅上行的概率较低,而供应链问题缓解的节奏将决定汽车价格下行的斜率。2月ISM制造业PMI数据中,供应商交付指数从1月的64.6%上升至66.1%(指数越高表示交付越慢),显示供应链问题持续拖累商品交付和补库进程,预计汽车价格将在2022年维持粘性。

2月机票价格环比显著抬升,环比升5.2%,较上月上行2.9个百分点。向前看,疫情趋弱可能持续推动商品消费向服务消费转变的趋势,交通服务项价格进一步抬升为大概率事件。

二、俄乌冲突下,油价对通胀影响几何?

俄乌冲突导致油价飙升,引发市场对滞胀的担忧。根据我们的测算,如果俄乌冲突继续升级,油价可能冲高至120-140美元/桶。如果俄乌谈判进展顺利、冲突缓和,叠加美国协调产油国提升产量,油价或将见顶回落至80-100美元/桶(参见2022年3月3日外发报告《俄乌冲突下,油价如何演绎?》)。

接下来,通胀的走势将取决于原油价格的高度和持续时间。原油价格对通胀的影响,大约为每10美元/桶的原油价格抬升,会对整体通胀形成0.2个百分点的上拉。现阶段,地缘冲突导致市场情绪波动是影响油价的主线,我们认为,随着冲突逐渐可控,原油价格走势将回归至供需平衡点(80-100美元/桶),其对通胀的影响有限,我们维持通胀一季度见顶,二季度回落的观点。

然而,若俄乌谈判久久未见成效,双方仍旧僵持不下,导致未来俄乌战事继续升级,油价将保持在110美元/桶以上的高位,存在冲高至120-140美元/桶的可能性。在这种情况下,若高油价持续时间过长,则将延迟美国通胀见顶时间至二季度,抬升美国滞胀风险。

那美国1970年代的滞胀情景是否会重现呢?

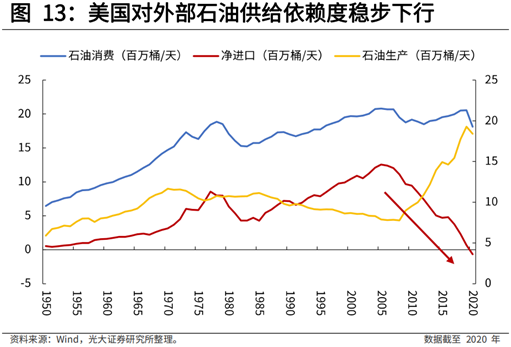

我们认为,1970年代的滞胀不会再次发生,第一,美国对外部石油供给的依赖程度远低于1970年代,在应对油价上行时,美国有能力自给自足。中长期看,若油价维持高位,可能触发美国页岩油企业新一轮资本投入,缓解油价对通胀的压力。第二,美国薪资同比增速已经触顶回落,工资-物价螺旋可控。

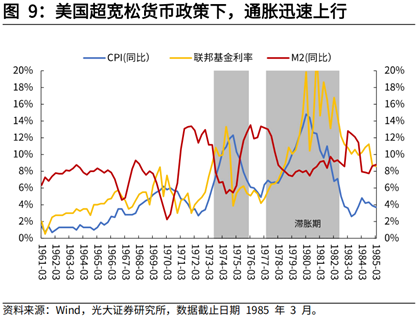

过度宽松的货币政策是1970年代“胀”的根源。二战后,为达到国会给联邦政府制定的“就业、生产、和购买力最大化”目标,美联储试图通过适度提高通货膨胀率来实现长期充分就业目标,导致货币供给大幅增加。美国1973年和1977年滞胀前夕的M2同比高达到12.4%和12.7%,远超同期名义GDP同比增速的9.8%和11.2%,货币供给过剩,引发需求拉动型通货膨胀。

1971年8月,布雷顿森林体系瓦解,美元贬值加剧通胀上行;价格管制导致供给短缺,通胀恶化。1971年8月,美国总统尼克松宣布美元与黄金脱钩,并且开启了长达90天的价格和工资管制,标志着二战后全球货币体系正式瓦解。在缺少以黄金为锚定基础的背景下,货币供给进一步抬升,美元大幅度贬值,加剧通胀上行压力。

制造业竞争力下降以及经济缺乏增长动力是“滞”的关键。美国制造业竞争力下降,制造业增加值占GDP比重不断下滑。经济增长动能放缓,以汽车行业为例,1973-1975年、1978-1981年滞胀阶段,汽车行业增加值占比降幅显著。

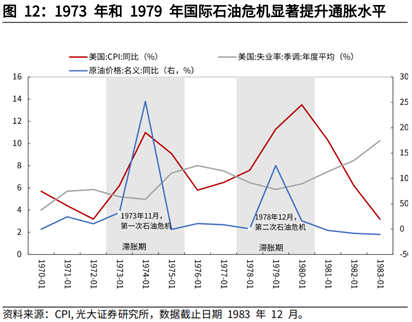

另外,1973年和1979年两次国际石油危机进一步对经济形成负向供给冲击。1973年的中东战争与1979年的两伊战争引发了两次石油危机,原油产量锐减,造成原油价格暴涨,冲击供给端。由于美国工业极度依赖石油,油价上行抬升企业营运和生产成本,并带动消费品价格上行,形成产品价格上涨 - 居民消费减少 - 企业利润下滑 - 企业产出下降 - 失业率提高的恶性循环。

现阶段,美国对外部石油供给的依赖程度远低于1970年代,在应对油价上行时,美国有能力自给自足,抵御油价上行对通胀的压力。2020年,美国石油出口量高于进口量,使得美国自1949年以来首次成为石油净出口国。这表明,此轮全球油价上行若对美国通胀水平产生长期影响,美国在控制通胀方面将更有主动权。另外,中长期看,若油价维持高位,可能触发美国页岩油企业新一轮资本投入,缓解油价对通胀的压力。

三、俄乌冲突是否改变美联储货币政策路径?

现阶段,控制通胀是美联储的首要任务。美联储主席鲍威尔也在3月2日国会听证会上明确表示,3月加息25bp应该是合适的。鲍威尔对通胀的担忧不仅来自于现阶段通胀高企,更来自于,俄乌冲突引发的全球大宗商品价格上行。作为全球能源、金属、粮食的主要出口国,俄乌冲突导致俄罗斯受制裁风险不断抬升,冲击商品供给预期,对整体商品价格形成上行压力。

从通胀的角度出发,我们判断,若俄乌局势趋好,油价只是短暂性飙升,后期油价向基本面回归(80-100美元/桶)为大概率事件,则油价对通胀影响有限。本次油价上行主要为情绪面推动,而非基本面导致,因此,在地缘冲突风险没有进一步升级的背景下,市场情绪修复的过程即油价回归至供需平衡点的过程,对通胀没有可持续地支撑,参见2022年3月3日外发报告《俄乌冲突下,油价如何演绎?》

从经济基本面的角度来看,美联储在决定货币政策收紧节奏时,需要对通胀和经济增长目标之间进行小心权衡,避免因加息而导致经济“硬着陆”。一方面,此次加息周期为硬加息,也就是美联储因为需要压制通胀而不得不加息。

另一方面,在需求趋弱,供应链紧缩问题持续的背景下,美国经济增长动能面临较大不确定性,参见2022年2月23日外发报告《美国经济能承受几次加息?》。因此,美联储现在的考量,在于如何保证美国经济软着陆的同时,控制好通胀。另外,美国资产价格(股票、房屋)高企,激进加息对资产价格冲击剧烈,不利于维持金融稳定性。

因此,我们认为,美联储基于对通胀和经济增长目标之间的权衡,会将加息前置(预计3月加息25bp),抑制需求并控制通胀,为供应链和劳动力市场修复争取时间,在通胀得到一定控制后,在下半年放慢加息节奏,确保政策面对经济复苏的支持。

四、风险提示

全球通胀变化超预期;疫情变化超预期导致经济快速下行。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。