意见领袖丨邵宇(东方证券首席经济学家)、陈达飞(东方证券宏观研究员、财富研究中心总经理)

自上月底俄罗斯与乌克兰爆发军事冲突以来,全球大宗商品市场波谲云诡。WTI原油期货价格毫无阻力地突破了100美元/桶,并一路飙升到130美元。3月7日,隔夜伦镍期货涨幅逾88%,价格达到了55000美元/吨,创历史新高。3月8日,伦镍日内一度暴涨超110%,突破10万美元/吨。伦敦金属交易所(LME)紧急暂停镍交易,停盘前,日内涨幅59%,报80000美元/吨。

由于大宗商品价格的波动性较高,相关企业一般都会利用金融衍生品进行套保。有消息称,镍价格的暴涨又源于海外机构的“逼空”(又称“榨空头”)交易。国内某世界500强企业持有大量镍期货空单,因此损失惨重。“一代镍王的陨落”充斥着各大媒体头条。故事如何终结,以及它会否产生连锁反应还有待进一步观察。(最新消息称,青山集团已调配到充足的镍板进行现货交割)。

回顾一百多年前的美国,一代“铜王”海因茨的陨落也肇始于“榨空头”交易,只是它发生在股票市场,其产生的多米诺骨牌效应引发了1907年金融大恐慌,并直接导致了1913年《联邦储备法案》的通过和美联储的诞生。对比1907年大恐慌和100年后的2007年金融危机会发现,历史总是惊人的相似。

在几乎所有的危机中,事前看,某些事件总是孤立的,事后看,事件之间的串联总能演绎一场“完美风暴”:俄乌冲突、原油暴涨,金融制裁、股市崩盘、“镍王陨落”……

旧金山大地震引发的金融恐慌

1906年4月17日是J.P.摩根的69岁生日。次日上午,一场罕见的大地震及其引发的大火毁掉了整个旧金山,其经济损失共计约3.5-5亿美元,占美国1906年GDP的1.2%-1.7%。

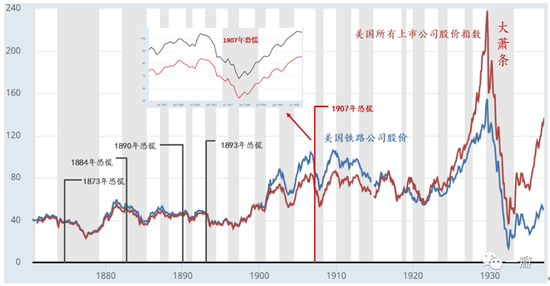

由于旧金山是美国西部重要的金融中心,也是西部铸币厂所在地,地震的次生影响是一连串的金融冲击,这首先表现在股票市场上。据经济学家预测,灾难直接或间接导致了纽约证券交易所的市值蒸发了10亿美元,约占总市值的12.5%。在灾难发生后的两周内,保险公司的股票下降了约15-30%。保险公司纷纷通过抛售证券为赔付融资,股票抛售压力进一步蔓延(图1)。

图1:美国股票市场波动

数据来源:美联储(圣路易斯分行),东方证券财富研究中心

数据来源:美联储(圣路易斯分行),东方证券财富研究中心救助资金纷纷涌向旧金山。在美国国内,作为中央储备城市的纽约在1906-1907年冬季出现了严重的资金荒,资金成本大幅上升。国际层面,由于英国有很多保险公司也参与了旧金山的火灾险,赔付行为共导致6,500万黄金流入到美国——占英国黄金储备的14%,致使伦敦出现了流动性恐慌。1906年9月13日,英格兰银行被迫将基准利率从3.5%提高到4.0%,又因担心棉花进口会进一步增加对黄金的需求,10月11日和19日各加息1个百分点,利率被提高到了6%的高位。法国和德国也紧随英格兰银行之后加息。这是国际金融领域非常典型的以竞争性加息为手段的“抢凳子游戏”。

1907年2月,流动性紧张状况加剧,股票市场加速崩溃,上演了“三月恐慌”,低点直到1907年11月才出现。相比1906年9月的高点,全部上市公司股价指数下跌了37%,铁路公司股价下降了35%。当然,股市的崩溃从来不是一蹴而就的。3月底,这场恐慌的核心人物J.P.摩根相信,“恐慌已经结束”。恐慌当中,乐观主义从来都不是稀缺品。4-5月,有两则振奋人心的消息——财政部部长科特柳(Cortelyou G.)下令将1,500万美元存入纽约市银行,以及对从伦敦运往纽约的价值400万英镑的黄金的预期——使股票市场止跌。人们总是到事后才发现,恐慌时期的乐观情绪是最致命的。

6-7月,新一轮崩溃又开始了,起因是英格兰银行开始加强资本管制,禁止美国在伦敦发行债券(或票据),也禁止其流通。黄金从英国流向美国的趋势得以扭转。为清偿伦敦的存量票据,美国黄金储备下降了10%(约3,000万美元)。这不仅证伪了此前的利好预期,还进一步扩大了美国境内的流动性缺口。恰逢秋季又是农业资金需求的旺季,纽约市国民银行库存现金告急,6月28日市政债认购率不足10%。9月,经过J.P.摩根的多方斡旋和发行日期的一再推迟,纽约市政府终于成功发行了一笔4,000万美元的债券。科特柳还特意承诺向银行注入4,000万-5000万美元的黄金,以缓解资本市场的流动性压力。

一代“铜王”海因茨的陨落

恐慌是投机的沃土,投机又会放大恐慌,极易引发“多米诺骨牌效应”。

南北战争之后,美国工业化进程快速推进。19世末,美国的工业增加值超过了农业,也成为了世界第一大工业国。

19世纪末到20世纪初,美国实业界“大王”辈出,熟为人知的如“钢铁大王”卡内基,“石油大王”洛克菲勒等,另一位不太为人所知的是“铜王”弗里茨•海因茨(FritzA. Heinze)。他们大多是通过兼并收购快速建立起商业帝国,并与银行等金融机构有着复杂的股权关系。在一场产权诉讼中,海因茨打败了标准石油控股的合并铜业公司,拿到了1,200万美元诉讼费,而后将“战场”转移到了华尔街。他的合作伙伴是查尔斯•摩尔斯(Charles W. Morse)——“即使以美式标准判断,也算在工业和银行业的活动中具有极端性质”的投机分子,其名下有北美国民银行和新阿姆斯特丹国民银行。通过“连锁银行”(先控股一家银行,而后通过股权质押,买进另一家银行的股份)模式,摩尔斯至少控制了6家国民银行、10-12家州银行、5-6家信托公司和4家保险公司。

海因茨将余下的矿山权益与联合铜业公司合并,后者的实际控制人是奥古斯塔斯。1907年10月,在一场“榨空头”的投机交易中,由于判断失误,联合铜业公司的股价一落千丈,海因茨也损失惨重。第一张倒下的多米诺骨牌是经纪公司格罗斯-克里伯格;第二张牌是奥古斯塔斯,其担任总裁的商人国民银行(MercantileNational Bank)因为向海因茨提供了贷款,引发了储户的挤兑;接下来的第三张牌就是摩尔斯。最终,他们只能求助于纽约清算所。尽管纽约清算所采取了行动并做出了保证,但恐慌情绪还在蔓延,挤兑行为有增无减。

投机行为将银行、信托、实业与股票市场绑定在一起,股市的崩溃牵一发而动全身。在“倒金字塔”结构的单一银行体系中,金字塔的顶端都出现了流动性短缺,位于底部的乡村银行也难幸免。仅仅1907年就有156家银行破产——国民银行24家,非国民银行132家。信托公司更是遭受了重创,因为它们大多数都脱离了清算体系。1903年,纽约清算所要求信托公司至少持有10%的准备金,致使大量信托公司纷纷放弃了清算所会员资格,转而利用摩根集团旗下的国家商业银行结算。1907年10月,国家商业银行宣布与存款额超过6,000万美元的纽约第三大信托公司尼克伯克停止清算关系。它的总裁查尔斯•巴尼(Charles Barney)也是个大投机者,曾联合海因茨操盘联合铜业公司的股票,却以失败而告终。10月22日,尼克伯克破产,巴尼结束了自己的生命。这开启了信托公司的挤兑潮。次日,前两大信托公司也遭到了挤兑。短期拆解利率一度提高到了150%,恐慌情绪达到了高潮。

恐慌期间,居民流动性偏好大幅提升,共有近3亿元通货退出了流通,通货相对于存款的溢价率高达4%,具体可表现为通货-存款比率的提升或准备金-存款比率下降。由于担心破产,银行纷纷选择囤积流动性,大幅提高准备金比率,如圣安东尼奥等地区的银行把准备金率提高到了35%,有家印第安纳州的银行甚至吹嘘它的准备金率高达67%。面对储户的取款需求,有些银行暂停了取款服务,有些要求储户提前60-90天通知才可以取款。流通中的现金极度短缺,一度回到物物交换时代。全国各地的清算所纷纷发行证书,银行也发行了各种临时的现金/付款支票以弥补流通手段的短缺。

年过七旬的J.P.摩根扮演了“灭火队长”的角色,协调财政部、银行、信托和实业一致行动,向国民银行和信托机构注入资金,终于在11月初阻止了恐慌的蔓延。股市也在1907年11月触底反弹,但经济衰退周期直到1908年6月才结束。期间,美国工业生产指数下降了16%,实际国民生产净值下降了11%。有人说,J.P.摩根一人扮演着“联邦储备银行”的角色。一个合理的推测是,如果没有摩根,1907年金融恐慌很可能演变为一场经济大萧条。

历史的韵脚:从1907年恐慌与2007年危机

回顾1907年金融恐慌发生的经过会发现,百年后的2007-2009年金融危机与其在多个方面都存在惊人的相似性,比如,两次危机都与金融创新有关,只是前者是信托业务,后者是“影子银行”(次级抵押贷款业务)。

信托公司是州特许的金融中介机构,与银行在存款方面存在竞争关系。信托公司并不是支付清算系统的核心组成部分,支票清算量也比较小,其持有的现金储备比率仅为5%左右,显著低于中央储备城市国民银行准备金率(25%)。由于存款账户也可以提取现金,信托公司和银行一样容易受到挤兑的影响。信托公司还比银行更深度地参与到了股票市场,对纽约股票交易所的经纪人发放了大量无抵押的信用贷款。这些经纪人买了股票之后,又用其作为抵押品向国民银行申请短期贷款(call loan),以偿还信托公司的借款。这无形中将国民银行、信托公司和股票市场绑定在一起了,清算所仅仅针对国民银行的救助行为不足以制止恐慌(Moen and Tallman ,1999)。反观2007-2009年危机,短期贷款的供给者变成了影子银行(对冲基金和货币市场共同基金),需求者是其他的影子银行(投资银行)。

再比如危机发生的过程。年初,在某些交易中被广泛用作抵押品的非银行金融机构的股价下跌了一半以上。起初,金融市场并未理会这一问题。但在夏季,随着市场的企稳,两个新的挑战出现了。不久后,一家非银行金融机构倒闭,金融市场陷入恐慌。与此同时,一家大型金融公司也陷入困境,但被认为是可以挽救的。救助协议达成了。市场参与者认为,这将阻止其它金融多米诺骨牌的倒塌。恐慌终于得到制止,但实体经济却陷入衰退。

在1907年恐慌中,股价腰斩的非银行金融公司是联合太平洋公司,夏季的两大挑战是铜价和债券价格的下降,破产的非银金融机构是尼克伯克(Knickerbocker)信托公司,一家被救助的大型金融公司是美国信托公司。在2007-2009年危机中,贝尔斯登代替了联合太平洋公司,房利美和房地美代替了铜价和债券价格,雷曼代替了尼克伯克信托,美国国际集团(AIG)替代了美国信托公司(Elias and Jordà,2013)。正如克鲁格曼所说,“(肇始于2007年的次级抵押贷款危机)与1907年金融大恐慌相类似,这应是显而易见的。”金融危机相似性大致体现在:危机前的强劲经济增长和盲目乐观,以及危机蔓延过程中经济复杂系统的信息处理模式、人们的过度恐慌或过度自信,以及集体行动的失败等(布鲁纳,2016)。一些看似毫不相关的因素聚力而汇集成为一场金融“完美风暴”。

实际上,政策制定者对国民银行体系的缺陷早有认知,如无弹性的货币供给、货币管理机构的缺位,以及银行见票即付的机制没有真正建立起来等。但是,只有一场狂风骤雨般的危机才能带来真正的变革。

1893年金融恐慌激起了民众对货币体系的不满。他们纷纷组织大罢工,要求增加货币流通。国会(银行与货币委员会)、财政部(与货币监理署)、银行业协会和实业界都站在自己的立场上提出了货币改革方案。代表性方案是实业界根据真实票据理论提出印第安纳波利斯货币报告。报告提议,商业银行应基于农民、商人和工厂的需求来发放贷款,而非政府债券,因为在1890年《麦金利关税法案》之后,美国关税收入大幅提升,财政实现了盈余,对货币起到了紧缩效应。所以,应该让货币与银行信贷“自动及时地自我调整”以满足商业需求。

国会举行了一系列听证会,但没有付诸任何行动。虽然建立一家类似于英格兰银行的私人性质的大型银行的想法已经在美国生根发芽。但在进步主义和反垄断的浪潮中,任何推动权力集中和企业垄断的行为在政治上都不具有可行性。“中央银行”在那个时期属于敏感词。杰克逊主义的幽灵仍在美国上空盘旋。

在接下来的十多年里,政客、银行家和商人没有停止努力,但收效甚微。直到1907年大恐慌的爆发和由此引发的经济衰退的发生,美国的银行与货币改革才真正启动。国民银行时代(1864-1913年)的教训,尤其是1907年金融大恐慌带来的反思,深刻塑造了美联储,使其在初期的定位就是以提供有弹性的货币和应对金融恐慌为主,只是立法的过程注定又是一场不同政治-经济利益集团之间的“拉锯战”。

历史学家常说,时间如同美酒,给人一种脱离感。这被认为是历史这门学科的美德,因为从旁观者视角去阅读和审视历史总是容易的。亲历者的叙事自带权威性。后来者也并不能真正做到置身“史”内。或许正是这种后见之明的滥用和旁观者的疏离感才使得历史总是在押韵。故黑格尔说,历史给人们的唯一教训,就是人类从来不吸取教训。这又在金融危机史当中体现地淋漓尽致。以至于美国前总统哈里•杜鲁门(HarryTruman)说:“金融领域只有一个问题是新问题,那就是我们还没有读透历史。”

构想未来只能在解构历史中获得。哪怕只能获得关于未来模糊的印象,哪怕事后看预测是错误的,也是有意义的。“镍王陨落”与“铜王陨落”在原因上或存在本质不同,但这并不对过程和结果起决定性作用。金融危机的演化路径大致相似——从疯狂到惊恐,再到崩溃,期间还充满了盲目乐观和过度自信。

本文原发于《财经杂志》

(本文作者介绍:东方证券首席经济学家)

责任编辑:赵般娇

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。