文/新浪财经意见领袖专栏作家 高瑞东

本周关注:

美国12月CPI同比增7%, 前值6.8%,市场预期7.1%; CPI环比增0.5%,前值0.8%,市场预期0.4%;

核心CPI同比增5.5%, 前值4.9%,市场预期5.4%;核心CPI环比增0.6%,前值0.5%,市场预期0.5%。

截至1月12日收盘,10年期美债收益率小幅下行2bp,股指全线上扬,标普500指数涨0.3%,纳斯达克指数涨0.2%,道琼斯工业指数涨0.1%。

核心观点:

美国12月CPI同比略不及预期,环比连续第二个月回落,住所项、新车、二手车和卡车为主要贡献项。供应链问题好转缓解通胀压力,预计通胀将在2022年一季度筑顶,并在之后趋于回落。

基于通胀不具备可持续性、长期通胀预期仍处在较合理水平、就业与经济修复仍在进行,预计美联储加息节奏或将比市场预期更慢,加息时点比预期更晚。

若后续通胀压力趋缓,则加速加息预期落空,预计2022年美债收益率前低后高。

通胀压力趋缓,CPI环比持续回落。美国12月CPI同比略不及预期,环比连续第二个月回落,显示通胀压力趋缓。住所项、二手车和卡车、新车是主要贡献项。因Omicron冲击,能源价格环比由正转负。展望看,供应链紧缩问题逐步缓解,进一步改善供需失衡现象,并且,能源价格对CPI的支撑有限且不可持续。预计通胀将在2022年一季度进入筑顶阶段,缓解美联储加速加息压力。

美联储加息节奏或不及预期。我们认为,美联储加息的节奏或将弱于预期,原因有三。一是,美国通胀可持续性较差,通胀后期回落降低美联储加速加息压力。二是,美国长期通胀预期仍处于较合理水平。三是,经济修复和就业市场修复仍需时日,不构成美联储加速加息条件。

预计美债收益率走势前低后高。若通胀压力趋缓,则加速加息预期落空,预计2022年美债收益率可能前低后高。美债名义收益率可以被拆解为实际收益率和盈亏平衡通胀率(通常作为长期通胀预期的衡量标准),这两者主要由经济基本面、通胀和货币政策决定。

上半年,在通胀压力趋弱的背景下,美联储加息节奏或将放缓、市场加速加息的预期落空,美债收益率上行空间有限。但在2022年下半年,在经济持续修复,劳动力市场进一步向最大就业靠近的背景下,美联储货币政策转鹰强度增大,引导市场加息预期,支撑美债收益率走强。

一、通胀压力趋缓,CPI环比持续回落

美国12月CPI同比和环比持续上行走势。住所项、二手车和卡车、新车是主要贡献项。CPI同比不及预期,环比连续第二个月回落,显示通胀压力趋缓。

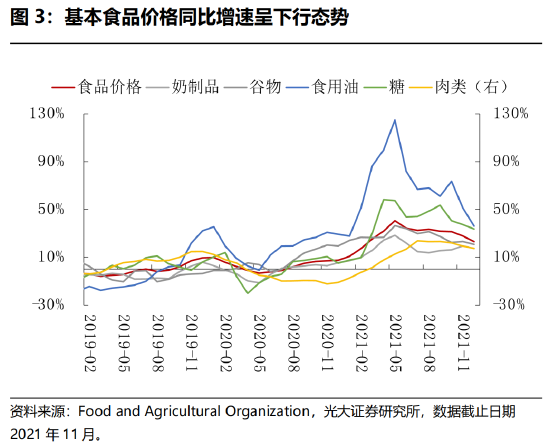

分项看,家用食品环比升0.4%,同比升6.5%,主要受蔬菜和水果、乳制品、谷物类食品价格上涨影响。向前看,食品价格上行空间有限。联合国粮食及农业组织数据显示,12月全球居民最常用的食物品类价格持续回落,虽仍未完全回到疫情前水平,但价格上行最快阶段已经过去。因食品类商品可替代性较强,若美国本土食品价格持续上行,则会带动食品进口,缓冲食品价格上涨态势。

非家用食品(外出餐饮)价格环比升0.6%,连续第五个月上行,同比升6%。其中,有限服务和全套服务用餐价格同比分别升8%和6.6%,为历史最高水平。服务业劳动力短缺是带动外出餐饮价格上行的主要因素。向前看,服务业时薪增速已开始边际放缓,虽然劳动力短缺将持续带动消费价格上涨,但其持续时间和影响幅度或将有限。

12月受Omicron冲击,全球能源价格小幅回落。能源价格环比由正转降负,环比跌0.4%,同比升29.3%,同比增速放缓。

展望来看,能源价格对CPI的支撑是有限并且不可持续的。以美国劳工部能源项CPI指数与指数权重的计算方式来看,12月能源项同比升29.3%,拉动CPI上行1.8个百分点。若我们假设,如能源项同比持续上行至35%(2000年以来历史最高位为34.8%),CPI同比上行至8%,则能源项对CPI的额外拉动预计在0.1个百分点,对通胀的威胁也是有限的。

受供应链紧缩影响,12月新车价格延续上行走势,环比升1.0%,同比升11.8%。二手车价格环比升3.5%,同比升37.3%。芯片短缺和供应链问题持续限制汽车产量,抬升价格。

但需要注意,汽车供需失衡已有趋好迹象。12月汽车产量环比超过销量环比,并且,汽车销量在2021年4月达到24.7万辆之后,持续回落。向前看,汽车需求再次大幅上行的概率较低。另外,12月PMI供应商交付指数从11月的72.2%下滑至64.9%,连续两月下滑(指标越低说明交付时间越短),新订单小幅下行,客户库存有触底反弹迹象,同样也证明,供应链逐步好转。

物流运输方面,全球海运价格已经触顶回落,显示物流运输修复正在持续,边际缓解因商品短缺导致的价格上行压力。向前看,若高频数据持续趋好,新车和二手车价格持续上行的时间和空间都将有限。

住所项价格环比上行0.4%,同比升4.2%,因住所项在CPI中的比重较大(32%),其对环比CPI贡献达0.13%。一方面,疫情趋弱,劳动力回城提升租房需求,推升房租价格。另一方面,供应链问题导致美国新屋开工数量低迷,房屋空置处于历史低位0.9%(第三季度),显示供需仍偏紧,带动房屋和租金价格上行。

向前看,房屋价格环比增速已边际回落,月度房屋供应已有触底反弹迹象,显示供应链修复持续,将在供给端缓解住所项价格继续上行压力。预计住所项价格上行将持续至2022年上半年,并在之后趋于回落。

整体来看,从供应链和劳动力供需的角度出发,我们认为,通胀已经见顶,2022年一季度将进入筑顶阶段,不会导致美联储加速加息。

二、美联储加息节奏或不及预期

根据CME FedWatch数据显示,截至2022年1月12日,市场押注美联储有74%的概率在2022年3月宣布第一次加息,有32%的概率于5月宣布第二次加息,有36%的概率于9月宣布第三次加息。

但我们认为,美联储加息的节奏会更慢,加息的时点会更晚,原因有三。

第一,美国通胀可持续性较差,通胀后期回落降低美联储加息动力。如前文所述,供给端问题已经边际缓解,而需求端的支撑也在逐步回落。耐用品消费增速同比已从2021年3月的18.8%回落至2021年11月的10.5%; 非耐用品消费增速虽然维持平稳,但上行空间有限。占美国GDP比重最大的服务消费同比缓慢复苏。展望来看,供需矛盾正在逐步缓解,叠加美国居民收入和储蓄持续下行,通胀压力预计在2022年第一季度进入筑顶阶段,不具备可持续性。

第二,美国长期通胀预期仍处于较合理水平。历史数据证明,长期通胀预期对实际通胀走势影响较为显著,参见我们2021年12月16日外发报告《鸽派鲍威尔,鹰派点阵图》。因此,美联储时刻关注长期通胀预期,并锚定长期通胀预期在稳定位置。

我们选取美联储最常用的4种长期通胀预期指标,发现只有密歇根大学5年通胀预期已上行到接近3%的通胀目标,其他三种长期通胀预期都在略高于2%的位置,也就是美联储所定的通胀目标(inflation rises to 2% and is on track to moderately exceed 2% for some time)。并且,自2000年以来,现阶段长期通胀预期指标都在80百分位之下,并没有太过极端。

第三,经济修复和就业市场修复都需要时间。2021年12月,美国劳动参与率为61.9%,与疫情发生前(2019年12月)仍有1.5个百分点的缺口,而2021年三季度实际GDP与潜在GDP之间,仍有1.6个百分点的缺口。就业的修复需要经济的支撑。

鲍威尔在2022年1月11日提名听证会上表示,劳动力市场收缩对通胀影响较大,可能比供应链问题对通胀的影响更大,经济需要长时间的扩张才能吸引更多人加入劳动力市场(“a smaller labor force can be an issue going forward for inflation, achieving a strong rebound in hiring that draws Americans into the workforce who aren’t actively seeking jobs is going to take a long expansion” )。因此,若通胀风险下行,则将降低美联储加速货币政策收紧的紧迫性。

三、预计美债收益率走势前低后高

若通胀压力趋缓,则加速加息预期落空,预计2022年美债收益率走势可能前低后高。

美债名义收益率可以被拆解为实际收益率和盈亏平衡通胀率(通常作为长期通胀预期的衡量标准),这两者主要由经济基本面、通胀、和货币政策决定,参见我们2021年11月16日外发报告《美债收益率上行空间有限,利好风险资产》。

上半年,在通胀压力趋弱的背景下,美联储加息节奏或将放缓,市场加速加息的预期落空,美债收益率上行空间有限。但在2022年下半年,在经济持续修复,劳动力市场进一步向最大就业靠近的背景下,预计美联储货币政策转鹰强度增大,引导市场加息预期,支撑美债收益率走强。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:李香婉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。