文/新浪财经意见领袖专栏作家 高瑞东

2021年12月9日,中国人民银行公布11月货币金融数据。社融新增2.61万亿,同比多增4786亿,前值1.59万亿,存量同比增速10.1%,前值10.0%;人民币贷款新增1.27万亿,同比少增0.16万亿,前值0.83万亿;M2同比增速8.5%,前值8.7%。

11月新增社融明显低于市场预期,主要受表内信贷拖累。一方面,政策层对融资严监管在执行过程中不合理行为的纠偏,以及降准、下调支农支小再贷款利率等政策,仍需要一定的传导时间以落地显效。另一方面,疫情等因素对实体经济需求端的影响仍未完全消除,在需求端仍有较大不确定性的背景下,实体企业的长期融资意愿受到压抑。

向前看,12月政府债券融资的基数将会走高,新增社融技术层面的支撑将主要源于企业债券融资。社融增速能否进一步回升,主要取决于表内信贷的发力程度。预计在稳信用政策逐渐发力的背景下,信贷供给端的约束将会缓解,稳信用的难点主要在需求端能否企稳。但从市场数据来看,一般月末才会出现的票据冲量,在12月初便已演绎至极致,侧面反映出12月新增信贷可能面临较为严重的需求不足,因而,对12月社融增速不宜抱有过度乐观的态度。

市场层面,考虑到当前社融增速企稳的主要支撑来源于政府和企业债券融资的低基数,结构性宽信用政策效用有限,短期内信用由稳转宽的概率不大,后续社融与M2增速差有望维持低位。同时,在经济增速下行压力依然较大,工业品通胀已经见顶回落的背景下,货币政策边际微松的必要性明显上升,因而,十年期国债收益率有望保持低位窄幅震荡,以待经济基本面和政策面的进一步反应。

一、直接融资助力社融增速企稳回升

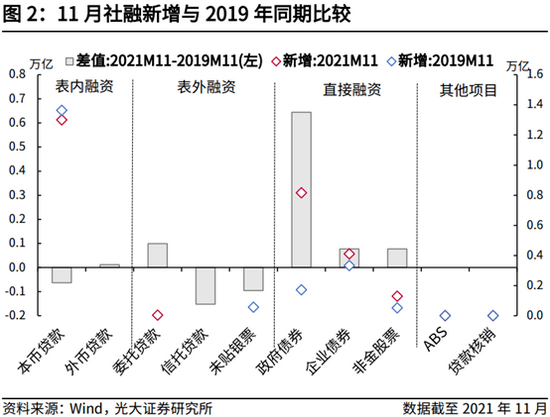

11月新增社融2.61万亿元,明显低于市场预期(Wind一致预期为2.81万亿元),政府债券、企业债券等直接融资,是11月新增社融的主要拉动项;社融口径下的新增人民币贷款,是11月新增社融大幅低于市场预期的主要拖累。

结构上来看,与2020年同期相比,11月表内融资少增1996亿元,表外融资少增495亿元,直接融资多增7945亿元。与2019年同期相比,11月表内融资少增518亿元,表外融资少增1475亿元,直接融资多增7986亿元。

从数据层面来看,政府债券、企业债券等直接融资,是11月新增社融的主要拉动项。其中,政府债券明显多增主要源于今年专项债融资节奏整体滞后,而企业债券明显多增则主要源于,去年受永煤信用风险事件拖累所形成的低基数。展望来看,12月政府债券融资基数将会走高,对新增社融的拉动作用将会减弱。但12月企业债券融资依然将会维持低基数,对新增社融形成明显的拉动。

11月新增社融的主要拖累项,则来自于新增人民币贷款大幅不及预期。这主要源于实体经济的活力不足,11月国内本土疫情仍然呈现多点散发情形,且波及地区较多,部分行业受到较大影响,总体恢复有所放缓。向前看,疫情更趋复杂,病毒新变种奥密克戎目前已蔓延至多个国家,国内需求面临较高的不确定性。

展望来看,12月社融增速大概率上行有限。一是,12月政府债券融资基数将会走高至7126亿元,预计政府债券对新增社融的支撑作用将会明显减弱。二是,由于2020年受永煤信用风险事件影响,企业债券融资大幅萎缩为今年企业债券融资创造了一个较低的基数,预计12月企业债券融资同比多增3000亿元左右,对新增社融的拉动作用有限。三是,12月新增人民币贷款是否能有较好的表现,是12月新增社融的关键,但从目前的市场数据来看,一般月末才会出现的票据冲量,在12月初便已演绎到极致,侧面反映出12月新增信贷可能面临较为严重的需求不足。

二、信贷结构有待改善,住房信贷延续好转

信贷结构有待改善,住房信贷持续好转。总量上来看,新增信贷相较往年同期表现较为疲弱。11月新增信贷1.27万亿,与2020年同期相比少增0.16万亿,与2019年同期相比少增0.12万亿元。

结构上来看,票据融资仍是主要的支撑项,企业贷款同比收缩态势并未改善。可以看到,今年以来,新增对公中长期贷款占新增信贷的比例持续下行,而新增票据融资占新增信贷的比例趋势性上行。

居民端来看,一方面,8月份以来,多个地市商业银行对居民端的住房信贷有所放松,但由于强监管的影响仍未完全消除,叠加房地产销售数据仍未改善。因而,以个人住房抵押贷款为主的对私中长期贷款,虽然有所改善,但幅度有限。从30个大中城市的商品房销售数据来看,无论是销售套数,还是销售面积,11月的季节性缺口均呈现收敛态势。

另一方面,6月份以来,新冠疫情本土持续多点散发,尤其是10月份的新一轮新冠肺炎本土疫情,无论是在传播范围上,还是在新增确诊人数上,均表现出明显的增强趋势。在此背景下,社交限制也在一定程度上对居民消费产生了负面影响,进而对居民短期信贷产生拖累。

企业端来看,一方面,今年以来,政策层面对房地产、城投等领域的融资监管明显趋严,虽然9月以来人民银行、银保监会等部委持续对执行过程中出现的“一刀切”等不合理行为进行纠偏,定调“两维护”,但从政策纠偏到落地显效仍需要一定的传导时间。

另一方面,7月以来,在疫情散发、限产限电、原材料涨价等多重因素扰动下,生产、消费、投资等宏观数据总体呈现出下行趋势,表征实体经济景气度的中采制造业PMI连续7个月处于边际下行态势,且9月和10月已经进入荣枯线以下的收缩区域。虽然11月制造业PMI有所修复,但推动因素主要源于供给端,需求端仍然较为疲弱。在实体经济增速面临较大趋缓压力的背景下,央行调查贷款需求指数连续两个季度呈现下行态势,表明企业信贷需求仍然处于边际放缓态势之中。

展望来看,今年在融资总量增速有所收敛的大背景下,国务院及人民银行持续向市场传达出优化信贷结构、加大制造业等重点领域信贷投放的意图,接连两次下调金融机构准备金率,并下调支小再贷款利率,同时定调房地产市场的“两维护”。预计在融资监管政策回归常态,结构性宽信用政策逐渐发力的背景下,新增信贷供给端的约束将会逐渐缓解,目前稳信用的难点主要在需求端能否企稳。

三、资金活力小幅修复,利率有望维持低位

M1同比增速小幅反弹,反映企业资金活力有所修复。11月M2同比增速为8.5%,较10月下行0.2个百分点;M1同比增速为3.0%,较10月小幅修复0.2个百分点;M2与M1同比增速差,由5.9个百分点收窄至5.5个百分点。M1同比增速连续5个月下行后呈现小幅修复,或是主要受益于地产销售的同比增速差有所收敛,地产产业链整体资金活力有所修复。

市场层面,考虑到当前社融增速企稳的主要支撑来源于政府和企业债券融资的低基数,结构性宽信用政策效用有限,短期内信用由稳转宽的概率不大,后续社融与M2增速差有望维持低位。同时,在经济增速下行压力依然较大,工业品通胀已经见顶回落的背景下,货币政策边际微松的必要性明显上升,因而,十年期国债收益率有望保持低位窄幅震荡,以待经济基本面和政策面的进一步反应。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。