文/新浪财经意见领袖专栏作家 高瑞东

疫情以来,助推人民币汇率强劲上行的力量主要来源于三个方面,一是,疫情对美国和欧洲的不均衡冲击推动美元指数趋势性下行;二是,我国持续强劲的出口增速推动了贸易顺差的扩张,进而带动银行结售汇差额走阔;三是,疫情影响下,美国货币宽松程度强于国内,导致中美利差走阔至历史高位以及美元流动性过于充裕。

向前看,前期推动人民币汇率上行的三重因素已经开始呈现出分化迹象,美元指数呈现出企稳反弹态势,我国出口增速大概率将延续趋势性下行,中美货币宽松程度将趋于收敛。因而,人民币汇率进一步上行的概率已经不高,但短期内大幅下行的概率同样不高。我们预计已进入筑顶阶段的人民币汇率(美元兑人民币),后期或将在6.3-6.7的区间内保持双向波动。

一、三重因素助推人民币汇率持续走强

从绝对数值来看,疫情以来,人民币汇率持续上行。可以看到,自2020年年中以来,随着国内疫情逐渐好转,全球疫情持续扩散,人民币汇率持续走强。美元兑人民币中间价由2020年5月29日的7.1316,持续震荡下行至2021年12月1日6.3693,日渐接近“811汇改”后的历史低位。CFETS人民币汇率指数也从2020年6月5日的91.69点,一路上行至2021年11月30日的102.76点,历史罕见地突破了100点的重要防线。

从相对位置看,疫情以来,人民币相对主要货币均有明显升值,且汇率水平升至历史高位。我们以“811汇改”后人民币兑主要货币的中间价为观测集,通过分析当前(2021年12月1日)及其相对疫情前(2019年12月31日),中间价的历史分位数变动,可以发现:目前人民币兑主要发达区域货币的中间价多已接近历史极值状态;并且人民币兑主要发达区域货币的中间价多有大幅上行。

那我们不禁要问,是什么因素主导了疫情以来人民币汇率的持续走强,这种强劲走势又会持续到什么时候?首先,针对第一个问题,我们认为三重因素叠加主导了疫情以来人民币汇率的持续走强。

一则,美元持续走弱是人民币持续走强的最主要推手。若我们以外汇交易中心每周公布的CFETS人民币汇率指数,来表征人民币汇率相对主要货币的强弱。根据前面的分析,CFETS人民币汇率指数已经从2020年6月5日的91.69点,一路上行至2021年11月30日的102.76点,历史罕见地突破了100点的重要阻力点位。

CFETS人民币汇率指数参考的CFETS货币篮子,具体包括中国外汇交易中心挂牌的各人民币对外汇交易币种,样本货币权重采用考虑转口贸易因素的贸易权重法计算而得。考虑到在CFETS货币篮子所包含的24种货币中,美元的权重高达22.4%,此外,多边汇率也以中美双边汇率为基础根据三角套汇套算而来,所以,目前对人民币汇率影响最大的仍然是美元。

对此,我们以2016年以来的美元兑人民币中间价和CFETS人民币汇率指数,来对前面的逻辑推演进行数据检验。可以看到,2016年以来,两者走势的相关性高达-83%(图中为美元兑人民币中间价与CFETS人民币汇率指数倒序的相关性,因而为83%)。也就说,“811汇改”以来,CFETS人民币汇率指数基本跟随美元兑人民币中间价进行波动。

美元指数是美元兑人民币中间价的定价锚。通过对美元兑人民币中间价的分析,我们可到,美元兑人民币中间价虽然同时取决于美元和人民币的强弱,但美元的强弱起到主导性作用。从美元指数和美元兑人民币中间价的走势,可以看到,美元指数对美元兑人民币中间价走势的解释度可以达到75.5%。因而,疫情以来,美元指数的走弱主导了美元兑人民币中间价的走弱,而美元兑人民币中间价的走弱又主导了CFETS人民币汇率指数的走强。也就是说,疫情以来,美元持续走弱是人民币持续走强的重要推手。

美元指数走弱则主要源于两个方面的因素:一是,疫情对美国经济的影响程度强于欧洲,使得市场对美国经济的预期弱于欧洲;二是美国的货币宽松程度强于欧洲。不过这两方面的因素自今年6月以来有所翻转,我们将在后面的人民币汇率展望中再予以重点展开。

在《美元指数还会继续向下吗?》中,我们曾提到过,美元指数的强弱不仅仅取决于美国自身的经济基本面及货币环境,美元指数衡量的是美元相对一揽子货币的相对强弱,在很大程度上反映了美元相对欧洲货币的强弱,即美国经济基本面及货币环境相对欧洲的强弱。(详见2021年6月6日发布的《美元指数还会继续向下吗?》)

二则,疫情以来,持续强劲的出口增速推动了贸易顺差的扩张,进而带动银行结售汇差额走阔,进一步增强了人民币汇率的强劲态势。同时,这也是6月以来,美元指数走强后人民币汇率的重要支撑。

一般来讲,国际收支是影响外汇供求的基础,外汇供求是决定人民币即期汇率的重要因素。国际收支顺差,说明该国出口或资本流入大于进口或资本输出,国际市场对该国货币的需求量大于该国货币的供应量,引起该国货币币值上升。反之,币值下降。可以看到,2015年8月“811汇改”以来,国际收支以及出口增速与人民币即期汇率总体呈现同向变动的趋势。

三则,疫情影响下,美国货币宽松程度强于国内,也在一定程度上推动了人民币升值。

首先,面对疫情冲击,我国将政策利率下调了30BP,而美国则直接将政策利率下调了150BP,从而将中美利差直接推升到了2011年以来的最高水平,进而从资本流动链条推动了人民币汇率升值。另外,原则上,短期利差的变动应该能更好地反映汇率变动预期,它们的期限应更准确地与汇率周期相匹配。但实际上,只要短期利率仍受到货币当局的控制,它们就不能准确预测汇率的变动。因而,实践中汇率变动预期主要是通过长期利率反映的。

其次,疫情期间,美国M2同比增速最高达到27.0%,国内M2同比增速最高仅为11.1%,期间中美M2同比增速差(中国M2同比增速-美国M2同比增速)一度触及-16.9%,也就是说,美国货币供应量增速明显快于国内,货币供应量的大幅上行,也在一定程度上造成了全球美元流动性过于充裕,进而造成美元兑人民币贬值。

二、人民币汇率大概率已进入筑顶阶段

展望来看,前期推动人民币汇率上行的三重因素已经开始呈现出分化迹象。因而,人民币汇率进一步上行的概率已经不高,但短期内大幅下行的概率同样不高。我们预计已进入筑顶阶段的人民币汇率,后期或将在6.3-6.7的区间内保持双向波动。具体来看,

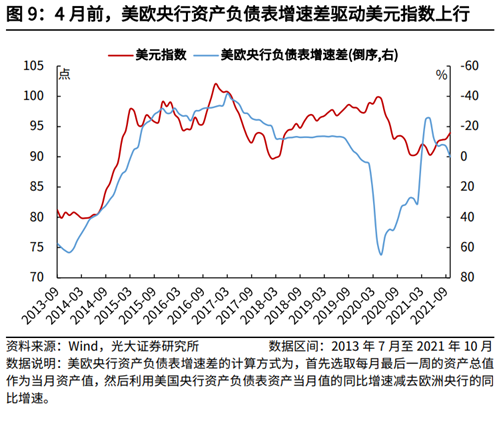

一则,短期内美元指数仍将保持相对强势,对人民币汇率形成压制。一方面,无论是从市场对美欧经济的预期来看,还是从美欧疫情恶化程度以及制造业景气度来看,美国经济基本面的表现仍然强于欧洲。另一方面,今年4月以来,美联储扩表速度已经开始慢于欧洲央行,随着Taper的落地,这一趋势有望得到加强。因而,短期内美元指数仍有较强的支撑。

但与此同时,我们也注意到,一方面,美欧制造业景气差,以及市场对美欧经济的预期差,已经开始呈现明显收缩态势。另一方面,随着Taper预期完全纳入美元指数定价,以及美联储加息预期的减弱,货币宽松程度层面对美元指数的利好已基本兑现,后续若欧洲央行开启资产购买缩减,则将对美元指数形成压制。

综合来看,我们认为,短期内美元指数仍将延续上行态势,对人民币汇率形成压制,但若后续美欧经济和货币环境预期发生逆转,则美元指数有望开启新一轮下行走势,进而对人民币汇率形成支撑。

二则,向前看,出口增速趋势上大概率将会趋缓,贸易顺差的收缩将会压降结售汇需求,进而在供求层面削弱对人民币汇率的支撑,不确定性主要集中在出口增速的下行斜率。

一方面,欧美财政刺激补贴退潮,居民逐步消耗储蓄,财政刺激对于需求的支撑在走弱,出口增速的下行方向已经确定。疫情以来,欧美财政刺激政策通过向居民发放直接补贴和大流行失业补贴,扩充居民的资产负债表,支撑居民消费能力。随着美国失业补贴于9月6日全面到期,居民持续消耗储蓄,财政刺激补贴对于美国居民消费的支撑持续下滑。

另一方面,疫苗对于重症有较强的抵抗作用,随着疫苗接种持续推进,预计欧美将继续推进复工,疫情反复对于供应链的限制也在减少。10月4日在《柳叶刀》发布美国大型研究结果显示,辉瑞疫苗对于预防重症和死亡的有效性仍然保持在90%左右的高水平,即便是针对具有高度传染性的Delta变种病毒也是如此。但是,虽然疫情影响在减弱,美国国内供应链堵塞的问题目前尚未得到完全解决,并且新冠病毒变异新毒株奥密克戎对经济的影响仍具有较高的不确定性。(详见2021年11月2日发布的《全球再平衡:能源革命、共同富裕、制造重构——2022年宏观年度策略报告》)

三则,中美货币宽松程度将会趋于收敛,进而带动人民币兑美元回落。向前看,随着Taper落地,美国货币环境正从强宽松转向弱宽松,而后续伴随着加息预期的逐渐发酵,美元流动性将会趋于收紧。与此同时,由于疫情扰动错位导致的中美经济周期错位,使得我国在经济复苏领先美国的同时,经济增速的边际走弱也领先于美国,这使得美国货币环境在从强宽松转向弱宽松的过程中,我国货币环境大概率会转向趋松。两者合力,便使得前期处于走阔态势的中美货币扩张速度差转为收缩,也就是说,中美货币宽松程度将会趋于收敛,进而带动人民币兑美元回落。

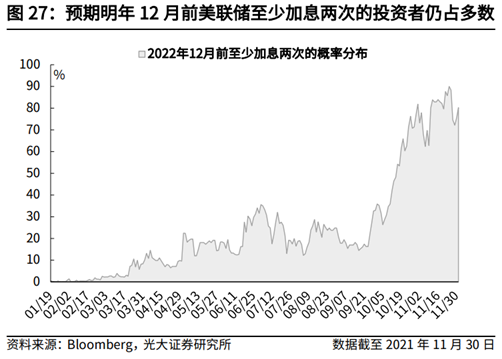

美国方面,从政策决策者角度来看,从4月FOMC会议开始,联邦储备系统中的鹰派力量逐渐增强,在18位联储轮值及候补委员中,倾向收紧货币政策的决策者由3月份的3人增加至11月份的8人;在11位FOMC票委中,倾向收紧货币政策的决策者由3月份的0人增加至1月份的2人。从市场参与者角度来看,10月以来,投资者对明年美联储开始加息的预期日渐强烈。根据今年以来美国联邦利率期货走势隐含的加息概率,可以看到,10月1日市场预期2022年6月前,美联储至少加息一次的概率分布仅为16%左右,而到了11月30日,这一概率已经攀升至71%。目前来看,美联储大概率会加快Taper进程。

国内方面,下半年以来,以PPI同比为代表的通胀数据持续冲高,是约束货币政策空间的主要因素,随着岁末年初PPI同比增速开始筑顶回落,数量型工具的空间有望打开。从银行间市场的流动性缺口来看,2021年10月至2022年1月将是流动性缺口比较大的时段,但因为高企的PPI限制了降准的操作空间,预计人民银行更多以加大公开市场操作的方式平抑流动性波动。随着PPI同比增速在岁末年初筑顶回落,2021年12月至2022年1月降准的可能性仍然存在。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。