文/新浪财经意见领袖专栏作家 高瑞东

1月CPI加快上行,受基数偏低、猪价菜价上涨影响。11月PPI见顶回落,下行拐点确认。大宗商品供给约束缓解,煤炭和高耗能行业价格普遍回落。

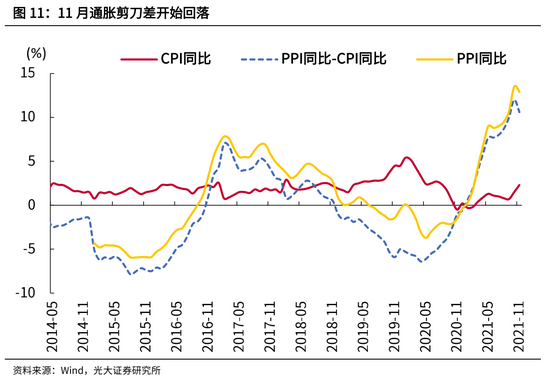

向前看,PPI稳步下行、CPI上行有限,将进一步打开货币政策宽松的空间,前期滞胀风险转向衰退担忧。同时,通胀剪刀差的逐步收敛,将带来下游利润的改善,行业景气度开始向下游切换。尤其是下游食品饮料、纺织服装等消费品行业,上游成本压力缓解、叠加终端开始提价,盈利有望逐步修复。

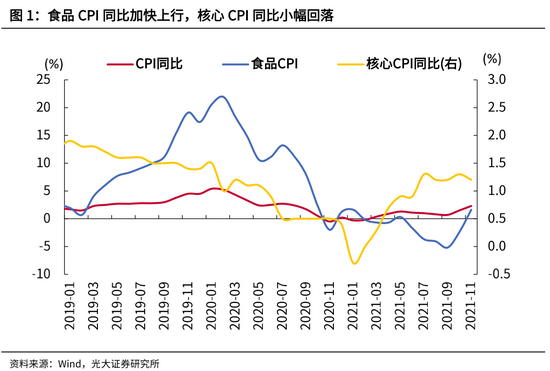

一、CPI加快上行,但核心CPI依旧疲弱

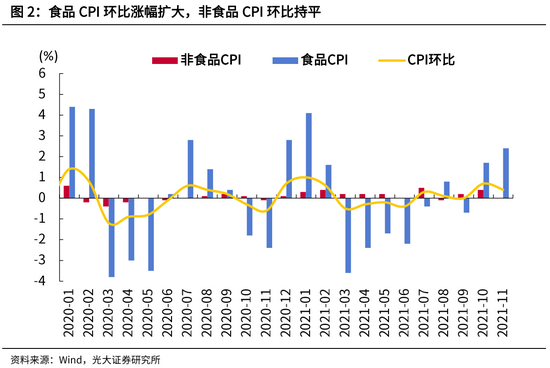

11月CPI同比自上月的1.5%加快上行至2.3%,与低基数、食品价格环比涨幅扩大有关。

一是,去年基数偏低,成为助推CPI同比破2%的关键因素。2020年11月CPI同比自同年10月的0.5%回落至-0.5%,为当年最低点;

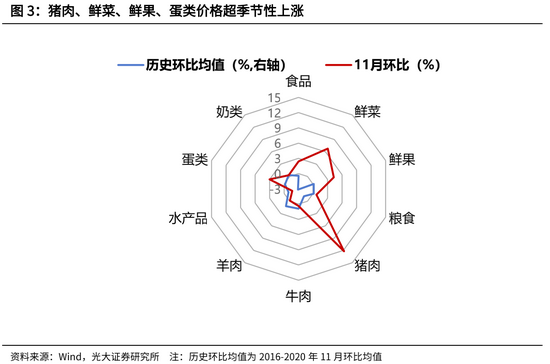

二是,猪肉价格由降转涨,环比自上月的-2.0%转为本月的12.2%,主要受季节性需求增长,养殖户压栏惜售,短期生猪供给偏紧影响;

三是,前期受北方地区低温多雨天气影响,蔬菜供给减少,11月在“菜篮子”保供政策推动下,蔬菜上市量逐步增加,菜价涨幅收敛,但表现仍强于季节性。本月鲜菜环比上涨6.8%,高于过去五年同期均值-3.2%。

|

|

|

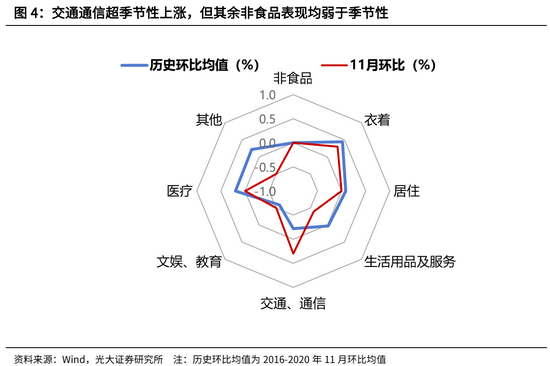

因国内疫情多点散发、成本压力缓和,11月非食品CPI环比走弱,核心CPI维持低位,表明终端需求延续疲弱。

一是,受节后出行减少,疫情多点散发影响,服务价格由上月环比上涨0.1%转为下降0.3%,其中旅游价格由上月环比上涨0.3%转为下降3.5%;

二是,随着原材料供给约束的逐步缓解,加之终端需求疲弱,上下游传导效应有所减弱。

一方面,受汽油、柴油、液化石油气价格涨幅放缓影响,11月交通工具用燃料环比涨幅自上月的4.7%回落至3.0%,水电燃料环比涨幅自上月的2.0%回落至0.2%;另一方面,部分工业消费品价格涨幅回落。如,交通工具价格环比涨幅连续两个月收敛,自9月的0.5%回落至本月的0.2%;生活用品价格环比回落至-0.4%,上月为0.3%,低于过去五年同期均值0%。

|

二、PPI下行拐点确认,但回落速度偏慢

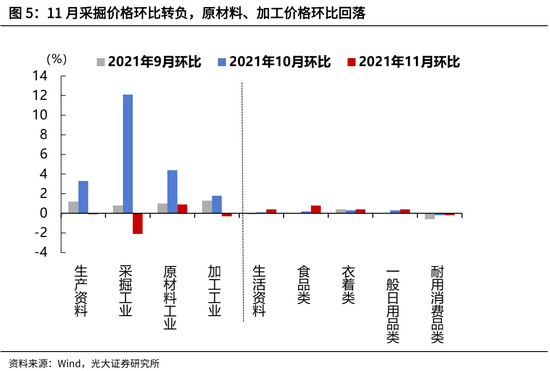

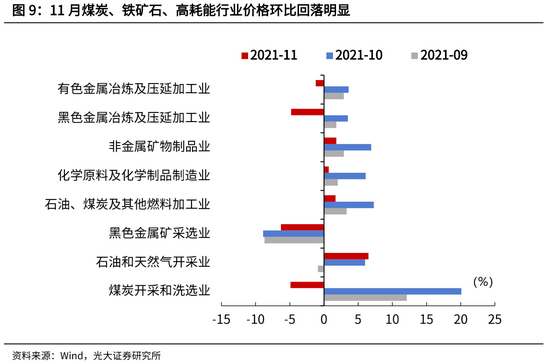

随着大宗商品供给约束的缓解,PPI如期见顶回落。11月PPI同比自13.5%的高位回落至12.9%,环比自上月的2.5%收窄至0%。其中,煤炭和高耗能行业价格普遍回落,煤炭、黑色金属、有色金属加工价格由上月环比上涨12.8%、3.5%、3.6%分别转为下降8.4%、4.8%、1.2%。一方面,在保供稳价政策的推动下,部分煤炭产能得以释放,电力供应紧张有所缓解,部分高耗能行业开工率逐步回升。另一方面,正值冬季,需求进入淡季,下游用钢需求表现较为疲弱。

|

|

但需要注意的是,本月PPI同比回落速度偏慢。11月PPI同比上涨12.9%,高于市场预期12.0%,略高于我们的预期12.7%,我们认为原因有三。

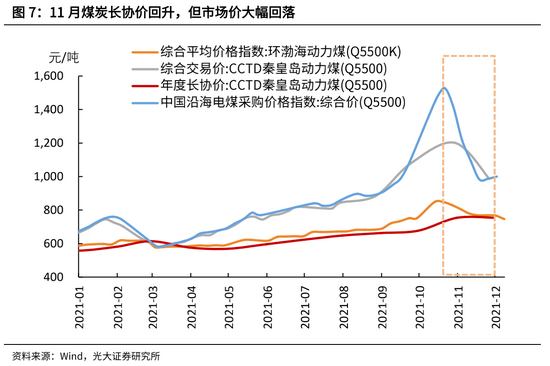

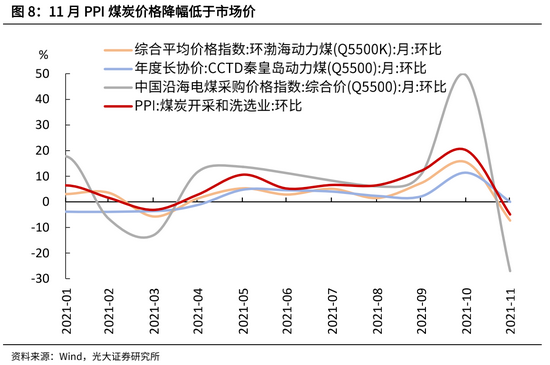

一是,PPI统计的煤炭价格降幅低于市场的现货价降幅,与11月煤炭长协价保持稳定、企业的存货调整周期有关。从供需角度来看,预计未来煤炭长协价将有所回落,加之企业逐步消耗前期存货,煤炭将成为未来几个月内PPI的拖累项。

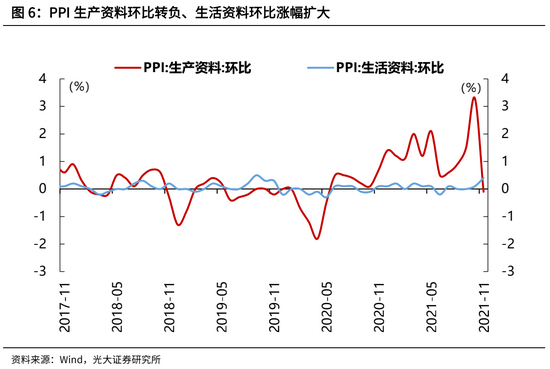

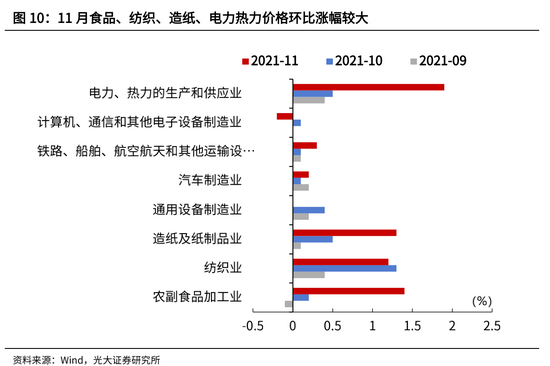

二是,PPI生活资料环比涨幅扩大,受前期原材料上涨影响,食品、衣着、一般日用品开始提价。PPI生活资料环比自上月的0.1%扩大至0.4%,高于同期生产资料的环比-0.1%。其中,食品价格环比自上月的0.2%扩大至0.8%,衣着、一般日用品价格环比自上月的0.3%小幅升至0.4%。

三是,尽管国内煤炭供给开始缓解,但由于国内电价上浮比例提高、加之国际能源供应偏紧,继续推动PPI上涨。

一方面,在国际天然气价格上涨、国内电价市场化改革推动下,11月电力热力生产和供应业价格环比上涨1.9%,高于上月的0.5%,为2013年以来最大涨幅。另一方面,供给恢复偏慢、库存低位背景下,国际原油价格仍有支撑。11月因欧洲疫情形势加重、美国联合日韩等国投放原油储备、叠加奥密克戎变异毒株的出现,布伦特原油价格自10月末的86美元/桶高位回落至70美元/桶以下。但随着市场对变异病毒的担忧有所缓解,油价开始稳步上行,截至12月9日已经上涨至76美元/桶。

|

|

|

|

三、PPI稳步下行,政策空间进一步打开

向前看,CPI持续上行概率不大,后续将呈现窄幅波动。一是,受疫情反复影响,终端需求仍然相对疲弱,制约CPI上行空间;二是,能繁母猪存栏量仍然偏高,今年四季度到明年一季度,生猪生产仍将惯性增长,猪价尚处在筑底阶段,持续上涨空间有限。

随着大宗商品供给约束的缓解,加之下游地产需求相对疲弱,预计11月起PPI将进入稳步下行周期,进一步打开货币政策宽松空间。我们预计明年PPI高开低走,全年PPI中枢将走低至3%左右,明年四季度将落入负值区间。

通胀剪刀差将持续收窄,上下游利润分化有望改善,行业景气度开始向下游切换。尤其是下游食品饮料、纺织服装等消费品行业,由于成本压力缓解、加之终端开始提价,盈利有望逐步修复。

|

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:于胜男

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。