文/新浪财经意见领袖专栏作家 高瑞东

财政跨周期调节的“余粮”充足,有望对冲今年底明年初国内经济的下行压力。一方面,预计年内将有4000亿元的专项债预留至12月发行,同时12月可能提前下达2022年的专项债发行额度。另一方面,今年财政超收节支,预计将预留万亿资金至明年初使用。

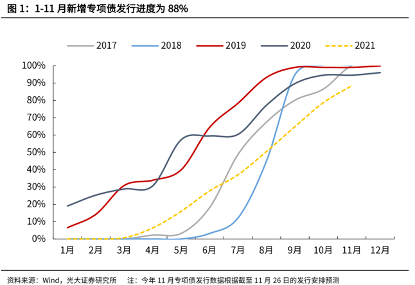

一、12月起专项债有望进入密集发行期

11月专项债发行进度不及预期,预计年内将有4000亿元左右的专项债预留至12月发行,并将在今年底明年初形成实物工作量。此前在10月22日,财政部明确表示,“2021年新增专项债券额度尽量在11月底前发行完毕”,市场普遍预期专项债发行有望提速。但从实际情况看,根据截至11月26日的发行安排,今年11月新增专项债预计发行3570亿元,1-10月新增专项债共计发行2.8万亿,按照年内3.65万亿的额度推算,预计仍有4000亿左右新增专项债预留至12月发行。

今年12月可能提前下达2022年的专项债发行额度,按照往年经验,提前下达额度在1万亿左右。11月19日,中国证券报称,从财政部获悉,将研究做好2022年地方政府新增债务限额提前下达工作。从以往提前下达专项债的年份来看,提前下达时间均在上年12月附近,专项债发行一般在1月步入正轨,基本在一季度内发行完毕。2018年12月29日,财政部提前下达2019年新增专项债务限额8100亿元;2019年11月19日,财政部提前下达2020年新增专项债务限额1万亿元。可见,专项债的提前下达将保障明年一季度的项目落地,有效对冲明年上半年国内经济的下行压力。

二、财政超收节支,预计将预留万亿资金至明年初使用

一般公共预算收支方面,今年超收格局已定,支出端大概率完成年初预算,预计今年收支差额资金为7750亿元,可用于补充预算稳定调节基金。四季度经济增速下行压力加大,叠加税收优惠政策生效,假定11、12月一般公共预算收入增速为-2%,则全年一般公共预算收入为20.54万亿,较年初预算多增7750亿元;假定11、12月一般公共预算支出进度与2020年同期持平,则一般公共预算支出为25.01万亿,完成年初预算的100%。

政府性基金收支方面,预计土地出让金难有超收表现,收支差额主要依靠支出端腾挪空间,预计为1.68万亿,可调入一般公共预算。考虑到短期内土地降温尚未结束,假定11、12月政府性基金收入增速为-10%,则全年政府性基金收入为9.52亿元,较年初预算仅多出952亿元;假定3.65万亿专项债将在年内发行完毕,则11、12月专项债收入较去年同期多增7217亿元,假定11、12月土地出让相关支出增速与收入端保持一致,为-10%,则土地出让相关支出较去年同期减少2383亿元。全年政府性基金支出预计为11.54万亿,较年初预算减少1.59万亿。

预计今年可供调入一般公共预算的财政资金为2.66万亿,较年初预算多出1万亿,可预留至明年初使用。其中,一般公共预算收支差额贡献7750亿元,政府性基金收支差额贡献1.68万亿,国有资本经营预算年初计划调入一般公共预算1962亿元,三者共计为2.66万亿,而年初一般公共预算支出中,计划使用调入资金及使用结转结余1.68万亿,这意味着至少有1万亿资金可以留至下一年使用。

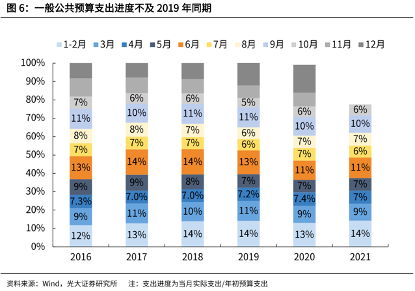

三、10月一般公共预算收入放缓,支出明显回暖

10月一般公共预算收入增速回落,支出开始提速。1-10月一般公共预算收入进度远高于往年同期,支出进度仍不及2019年同期水平。1-10月,一般公共预算收入达到全年预算的92%,2020、2019年同期为88%、87%。1-10月,一般公共预算支出达到全年预算的78%,2020、2019年同期为76%、81%。

10月财政收入增速延续疲弱,税收收入增速转负,非税收入受低基数影响,增速大幅反弹。其中,税收收入增速自上月的4.1%回落至-2.2%;非税收入增速反弹至24.7%,上月为-20.5%,但同2019年相比,非税收入两年复合增速自上月的-13.1%回落至-17.2%。

税收收入增速转负,主要受国内增值税、企业所得税、国内消费税拖累,与经济景气度回落、企业提前享受研发费用加计扣除优惠政策有关。10月国内增值税同比增速为-2.5%,低于上月的3.1%;企业所得税同比增速为-5.8%,低于上月的22.2%;国内消费税同比增速为-7.0%,低于上月的19.1%。

房地产相关税收降幅明显收窄,主要受土地增值税影响,或与房企资金链边际改善有关。10月土地增值税同比增速为-7.4%,高于上月的-26.7%;契税同比增速为-31.2%,低于上月的-26.3%,表明房屋销售依旧冷淡;房产税同比增速为27.6%,上月为6.2%;城镇土地使用税同比增速为-11.0%,上月为-12.4%。

10月一般公共预算支出回暖,高于过去两年同期水平。10月一般公共预算支出同比增速自上月的-5.3%回升至2.9%,同2019年相比,两年复合增速自上月的-3.2%回升至10.7%。

本月一般公共预算支出改善,与地方财政发力有关,其中科学技术、民生、债务付息等重点和刚性支出增多。其中,10月科学技术支出同比增速大幅上行至43.8%,远高于上月的9.3%,延续8月以来的增长态势;民生类支出中,社保、卫生健康改善明显,10月教育、卫生健康支出、社会保障和就业同比增速分别为-0.8%、2.4%、20.5%,上月分别为-8.8%、-8.7%、7.8%;债务付息支出维持刚性,增速明显回升。10月债务付息支出同比增速为4.9%,高于上月的-22.2%。

部分基建类支出改善,但整体发力程度仍不及去年同期。10月基建类支出同比增速为-10.6%,上月为-8.7%。内部来看,城乡社区事务支出迎来反弹,增速自上月的-9.1%回升至2.9%;但农林水事务、交通运输支出延续疲弱,二者支出增速分别回落至-20.9%、-5.5%,上月分别为-12.1%、-1.5%。

四、10月土地出让收入再度回落,政府性基金支出持续疲弱

10月政府性基金收入持续走低,支出力度仍显疲弱。1-10月政府性基金收入及支出进度远不及往年同期。1-10月,政府性基金预算收入达到全年预算的71%,2020、2019年同期均为77%。1-10月,政府性基金预算支出达到全年预算的60%,2020、2019年同期为68%、69%。

10月土地出让收入仍处在降温期,与开发商资金链条趋紧、房地产税试点推行在即的背景下房企谨慎拿地有关。10月国有土地使用权出让收入同比增速为-13.1%,上月为-11.2%。同期,全国政府性基金收入同比增速为-13.4%,上月为-10.4%。

10月专项债发行加快,但政府性基金支出延续疲弱,或与地方政府为跨周期调节预留空间有关。10月,政府性基金支出同比增速为-8.4%,上月为-15.1%。以收定支的视角来看,今年1-10月,全国政府性基金累计支出较去年减少7464亿元,其中,土地收入较去年增加3406亿元,专项债收入较去年减少6736亿元。10月专项债发行近5100亿元,高于去年同期的1800亿元,但政府性基金支出仍未发力,意味着当前地方政府支出意愿不足,或为后续跨周期调节预留空间。

五、10月广义财政支出增速小幅回升

10月广义财政支出回暖,与狭义财政支出加快、政金债净融资规模上行有关。10月广义财政支出增速小幅回升至-2%,上月为-7%。其中,狭义财政支出增速(指一般公共预算支出与政府性基金支出)回升至-1%,上月为-5%;10月城投债净融资规模回落至552亿元,上月为1142亿元,连续两个月收缩;10月政金债净融资规模上行至2372亿元,上月为641亿元。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:李维嘉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。