文/意见领袖 看懂经济作家 晓晓升

题记:根据保险公司最新披露的数据,有7家保险公司偿付能力不达标;其中有3家财险公司,分别是安心财险、渤海财险、阳光信保;4家寿险公司,分别是渤海人寿、合众人寿、前海人寿、君康人寿(注:君康人寿2020年4季度以后数据延迟披露,采用2020年9月数据)。

监管对于偿付能力的规定

保险公司的偿付能力指标非常重要,对投保客户来说它意味着如果出险需要理赔,保险公司赔得起;对于保险公司而言,偿付能力充足率过高意味着风险承担较小,核心资本、实际资本没有充分发挥资本价值;如果偿付能力充足率指标过低,意味着保险公司业务经营过于激进,客户出险无法赔付的可能性变大。因此监管部门也是非常重视,2021年3月1日,发布《保险公司偿付能力管理规定》并正式实施,明确偿付能力监管的三大支柱框架:定量资本要求,定性监管要求和市场约束机制;并将偿付能力监管指标扩充为核心偿付能力充足率、综合偿付能力充足率与风险综合评级。

图1:保险公司偿付能力管理规定

图1:保险公司偿付能力管理规定这意味着保险公司偿付能力监管体系更加完善;同时也意味着保险公司的达标难度增加,风险管理能力需要持续加强,业务的无序扩张必须停止;如果保险公司经营不慎一不小心触碰了指标红线,则高管人员可能被限薪、股东可能被限制分红、公司可能被暂停部分或全部新业务,后果很严重!

互联网人身险新规对于偿付能力提出更高要求

如果保险公司认为只要达标这三个偿付能力指标就可以了,那就太傻太天真了。2021年10月下旬,银保监会发布《关于进一步规范保险机构互联网人身保险业务有关事项的通知》,对于保险公司经营互联网人身险业务提出了更高的要求:只有偿付能力充足率表现优秀的优等生(56家人身险公司)才能网销人身险,只有偿付能力充足率数据超过监管指标50%以上的卓越生(21家人身险公司)才能网销保险期间大于10年的终身寿险和年金保险。包括珠江人寿、福德生命人寿在内的8家寿险公司将无法开展互联网业务;包括在互联网上网红产品频出的信美人寿、信泰人寿、横琴人寿等众多中小型保险公司,将暂时无法销售保险期间十年以上的终身寿险和年金保险。这个政策像地震一样震动了整个寿险行业,无疑2022年的寿险将迎来重大变局!

图2:互联网人身险业务偿付能力监管要求

图2:互联网人身险业务偿付能力监管要求最新保险公司偿付能力情况

11月16日,银保监会公布保险业二季度末指标数据,平均综合偿付能力充足率为243.7%,平均核心偿付能力充足率为231%;95家保险公司风险综合评级为A类,76家为B类,5家为C类,2家为D类。

图3:保险业指标数据统计表,数据来源于银保监会官网

图3:保险业指标数据统计表,数据来源于银保监会官网根据银保监会2019年以来公布的数据分析发现,保险公司平均偿付能力充足率、平均核心偿付能力充足率虽然仍在合理区间,但综合评级为A类的保险公司仅为95家为历史最低,综合评级为C类和D类的保险公司合计有7家为历史最高。这反映出监管部门整顿保险公司偿付能力的决心,正在努力寻求稳增长和防风险的平衡点,以推动保险业高质量发展。保险公司通过万能险等理财类销售获得保费、通过举牌上市公司或投资高风险项目赚快钱的时代一去不复返了!保险必须姓保,回归保障本质!

偿付能力不达标公司

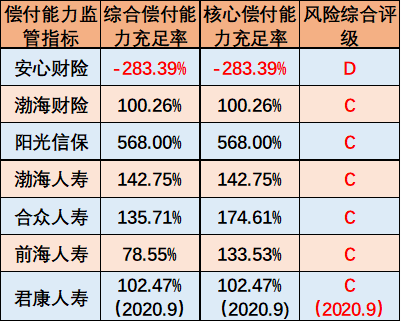

根据保险公司最新披露的数据,有7家保险公司偿付能力不达标;其中有3家财险公司,分别是安心财险、渤海财险、阳光信保;4家寿险公司,分别是渤海人寿、合众人寿、前海人寿、君康人寿(注:君康人寿2020年4季度以后数据延迟披露,采用2020年9月数据)。

图4:偿付能力不达标的保险公司数据

图4:偿付能力不达标的保险公司数据其中安心财险的问题最为严重,连续多年亏损,新股东增资引入暂未获批,三项指标全部未达标,且风险综合评级为最低等级D。君康人寿一直被质疑资金被违规占用,且自2020年4季度以来,已连续四个季度未向股东及公众披露按时披露《偿付能力季度报告》,其最新披露的数据显示其偿付能力充足率满足要求但其风险综合评级为C。其他5家保险公司2021年三季度最新披露的综合偿付能力指标、核心偿付能力指标满足监管要求,但因为风险综合评级为C,暂列偿付能力不达标保险公司。

银保监会对于偿付能力的监管趋严,对保险公司是挑战也是机遇,回归保险姓保,在监管要求的范围内,服务于最广大人民群众的保障需求,才是坦然正道。

对于投保客户来说,保险是让生活更美好的基础配置,但为了保护自身权益,避免不必要的麻烦,还是建议在投保保险产品时,避开这些偿付能力暂时不达标的保司产品。

(本文作者介绍:让连接发生,提供金融知识服务)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。