事件

11月2日,新股争光股份开盘下跌11.32%,随后盘中上涨到15%,午后却再度回落,最终报收于-0.61%,成为8个交易日内第9只破发新股。

核心观点

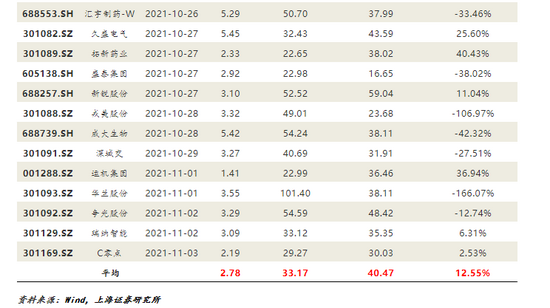

新股破发原因在于询价新规后发行估值更高,相对行业折价率更低。“询价新规”前发行市净率平均为2.07,首发市盈率(摊薄)为22.74,行业平均市盈率估值为35.34,发行市盈率相对行业市盈率折价27.99%。“询价新规”后,发行市净率平均为2.78,首发市盈率(摊薄)为33.17,行业平均市盈率估值为40.47,发行市盈率相对行业市盈率折价12.55%。不管是相对水平还是绝对水平,“询价新规”后新股发行估值更高。另一方面,自9月13日以来,A股市场处于下行通道中,上证综指从3723点调整到11月5日的3491点,市场情绪较低。因此,叠加市场情绪影响,A股首发市场破发不断上演。

“询价”新规正式出台,剑指“机构抱团”。询价新规核心变化:一是最高报价剔除比例由“不低于10%”调整为“不超过3%”,从而扩大有效报价区间,避免困扰A股市场IPO抑价问题;二是突破原有“四值孰低”限制;三是打击抱团报价现象,明确了网下投资者需要建立投资决策机制,遵循独立、客观、诚信的原则合理报价,不得协商报价或者故意压低、抬高价格,不得在询价活动中进行合谋报价、利益输送或者谋取其他不当利益,否则将将公开通报,并列入首发股票网下投资者黑名单等。

机构报价“犹豫”,意愿大幅下降。“询价新规”在2021年9月18日正式落地。纽威数控在9月17日上市,成大生物在10月28日上市,两者分别处于“询价新规”之前和之后。对比二者初步询价明细,我们发现“询价新规”后,投资者参与报价意愿在下降,其中证券公司减少153家,基金公司减少483家,其他投资者参与数量减少793,投资者总计数量减少1556家。

底仓释放对市场冲击有限。随着新股IPO连续破发,市场出现投资者开始赎回打新基金的现象。如果市场因为IPO破发而赎回的情况,主要发生在打新增厚型和纯多头打新型这两类,而结构化打新型因为底仓已有对冲,所以只需还券即可,并不会对市场造成冲击。

打新后市展望:新股破发导致打新收益率下降,倒逼机构投资者主动提升定价能力。当前时点,部分机构已调整自身的报价策略,并越来越重视对新股发行基本面研究,IPO定价真正向着市场化方向转变,“无脑”打新将逐步退出市场。从长期视角来看,未来参与网下打新机构将倚重自身基本面研究能力,从价值出发根据新股基本面合理定价报价,未来定价能力较强的券商投行仍将获得更高打新收益。

投资建议

配置盈利能力较为确定的低估值和成长板块,债券市场在供给压力下迎来转机。关注海外调整风险以及海外非农就业和通胀短期与美联储缩表预期之间的预期差变化,配置盈利能力较为确定的低估值和成长板块,债券市场在供给压力下迎来转机。

风险提示

监管力度持续加大、新股发行加速、海外市场不确定性增强、短期市场情绪引发新股破发风险上升

(本文作者介绍:上海证券固收首席,经济学博士。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。