文/新浪财经意见领袖专栏作家 东方金诚 王青、高级分析师 冯琳

2021年9月贸易数据点评

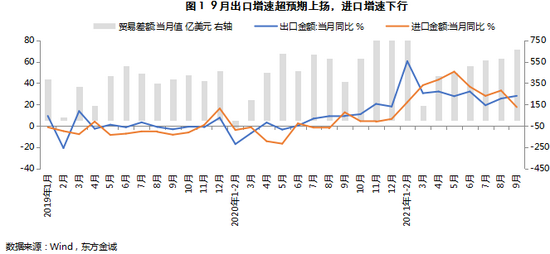

事件:根据海关总署数据,2021年9月我国出口金额(以美元计,下同)同比增长28.1%,前值25.6%,上年同期9.4%;9月进口金额同比增长17.6%,前值33.1%,上年同期12.7%;9月贸易顺差667.6亿美元,前值583.4亿美元,上年同期367.5亿美元。

主要观点:

9月出口额增速不降反升,大幅超出市场预期,主要原因在于当期我国主要出口商品价格大幅上涨,而非海外商品需求量明显增长。这意味着出口对同期国内工业生产的拉动作用较为有限。9月进口增速大幅下滑,既受基数抬升影响,也因进口动能明显减弱——除进口大宗商品价格涨幅放缓外,背后的主要原因是能耗双控升级导致工业生产减速,企业对工业原材料的进口需求下降。

展望未来,短期内出口额增速有望保持较高水平,但价格仍将是主要推升因素,需要重点关注出口货运量增速的变化,毕竟出口量变化才是衡量外需对国内经济拉动作用的核心指标。我们判断,四季度出口货运量增速有可能转入低位,这意味着未来一段时间出口对国内经济增长的拉动作用会有所减弱。预计10月进口额同比增速将有所反弹,但四季度进口额同比增速料将较三季度的25.9%下一个台阶,预计将降至20%左右。

具体分析如下:

一、9月出口额增速大幅超出市场预期,主要原因在于当期我国主要出口商品价格大幅上涨,而非海外商品需求量增长。这意味着出口对同期国内工业生产的拉动作用较为有限。

按美元值计算,2021年9月我国出口额同比增长28.1%(以人民币计价同比增长19.9%,差值为上年同期至现在人民币升值所致,汇率变动对进口额增速的影响类似),连续16个月保持正增长,且增速明显超出市场普遍预期。此前市场普遍认为,受东南亚疫情缓解、我国出口替代作用下降,以及8月中下旬国内疫情缓解带动集中出运效应在9月减弱等因素影响,9月出口额增速将比上月小幅放缓至20%左右。

首先,9月出口增速加快,并非由于上年同期基数走低。数据显示,去年8月出口增速为9.1%,9月为9.4%,意味着上年出口增速的基数变化很小。由此,今年9月出口额增速加快,主要体现了当月出口增长动能发生的变化。

其次,总体上看,9月我国对发达经济体出口增速保持强势,其中对美出口增速大幅上冲,对东盟、印度、俄罗斯等新兴经济体出口增速出现全面反弹,因此背后必然存在普遍的共性原因,并非个别经济体内部因素所能解释。

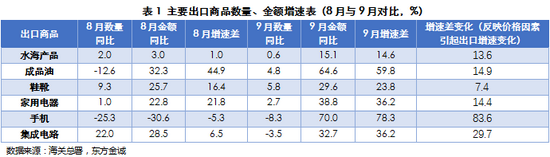

第三,仔细分析我国主要出口商品的量价结构,可以发现:9月我国出口额增速超预期,主要原因来自主要出口商品价格大幅上涨,这导致出口额增速远超出口量增速,推动当月出口额增速超出市场普遍预期。其中,9月成品油出口量同比增长4.8%,出口金额同比大幅增长64.6%,出口金额增速超出出口量增速59.8个百分点;更重要的是,这一增速差较8月加快了14.9个百分点。类似现象在手机、家用电器、鞋靴和集成电路出口中也很突出。这意味着9月我国出口金额增速上扬,主因出口商品价格整体大幅上涨,而非出口量增加所致。这与近期海外市场通胀升温相印证。

最后,当月我国主要出口商品数量同比增速变化不大,这与9月国内制造业PMI走低、以及近期工业增加值并未随出口走强而改善相一致——因为工业增加值增速为扣除价格因素的实际增长率。这意味着9月出口额大幅增长对国内工业生产的拉动力较为有限,短期内出口额的强劲增长对缓解国内经济下行压力帮助不大。

二、9月进口增速大幅下滑,既受基数抬升影响,也因进口动能明显放缓。从量价角度看,一方面,9月进口价格可能更多反映7-8月的国际大宗商品价格走势,故9月大宗商品价格涨势虽然加快,但价格因素对我国进口金额增速的贡献反而下降;另一方面,9月主要商品进口量增速也有明显放缓,且对进口额增速的下拉作用较价格因素减弱更为突出,背后的主要原因是能耗双控升级导致工业生产减速,企业对工业原材料的进口需求下降。

按美元值计算,9月我国进口额同比增长17.6%,增速较上月大幅下滑15.5个百分点。这一方面受去年同期基数走高影响,另一方面,当月进口额两年平均增速从上月的15.4%下降至8.4%,创下年内新低,也表明在撇除基数影响后,9月进口动能确实有明显放缓。

从量价角度来看,9月大宗商品价格涨势明显,RJ-CRB商品价格指数月均值环比上扬3.5%,同比涨幅较上月扩大6.4个百分点至49.6%。但因进口金额按到岸价格计算,这就导致我国进口商品价格变化与国际市场价格波动之间存在一定时滞,因此9月进口价格可能更多地反映7-8月的国际大宗商品价格走势——7-8月大宗商品价格环比涨势减弱,同比涨幅收敛——进而造成在9月大宗商品价格涨势加快背景下,价格因素对我国进口金额增速的贡献反而下降。

除价格因素减弱之外,从主要商品进口情况看,9月进口量增速也有明显放缓,且对进口额增速的下拉作用较价格因素减弱更为突出。背后的原因是,8月以来能耗双控升级导致工业生产减速,企业对工业原材料的需求下降,同时考虑到地产降温、消费低迷,国内生产端受限叠加消费端偏弱共同导致进口需求下滑。这也反映于9月PMI进口指数在收缩区间进一步下探,已经降至46.8%,为去年下半年以来最低。

从主要商品进口量价走势来看,(1)9月原油进口量价齐跌,进口量同比跌幅从上月的-6.2%扩大至-15.3%,进口价格同比涨幅则从上月的70.4%下降至59.4%,共同导致进口额同比增速较上月下滑24.8个百分点至34.9%。可以看到,7月初到8月中旬,国际油价整体走跌,但从8月下旬起重拾涨势,7-8月油价同比涨幅收窄,9月重新走阔,因此,9月原油进口价格涨幅下滑主要受前期涨势减弱影响。

(2)9月大豆进口量明显减少,或因限电政策导致下游大豆压榨量走低,令榨油厂对大豆的需求下降,当月大豆进口量同比跌幅从上月的-1.2%扩大至-29.8%;9月大豆进口价格均值有所上涨,同比涨幅从上月的55.6%小幅扩大至56.9%。因此,主要受进口量萎缩影响,9月大豆进口额同比增速从上月的53.8%大幅下滑至10.2%。

(3)由于国内钢铁企业限产导致需求下滑,9月铁矿石进口量同比跌幅从上月的-2.9%扩大至-11.9%,而在需求下降背景下,7月下旬以来,铁矿石价格持续走跌,累计跌势在9月进口价格上得到充分体现——9月铁矿石进口均价环比大跌14.5%,同比涨幅从上月的100.7%大幅收敛至60.2%。由此,在量价齐跌共同作用下,9月我国铁矿石进口额同比增速降至41.1%,较上月下滑53.9个百分点。

(4)集成电路方面,主要受供给不足影响,9月我国集成电路进口量环比减少,同比增速从上月的26.0%下滑至1.2%,当月进口价格则明显上涨,同比从上月的下跌3.6%逆转为上涨10.1%,但未能弥补进口量收缩对进口额的拖累,当月进口额同比增速降至11.5%,较上月大幅下滑10.0个百分点。

从前三季度来看,我国进口贸易额累计同比增长32.6%,增速较上年同期加快35.5个百分点,进口额高增的原因是今年大宗商品价格的快速上涨——9月末RJ-CRB商品价格指数较上年9月末累计上涨了54.2%,而2020年9月末该指数较2019年9月末累计下跌了14.7%。从主要进口商品来看,前三季度原油、铁矿石、大豆进口价格均录得两位数的同比高增,价格因素对这些商品进口额的增长贡献显著。而从进口量来看,前三季度原油、铁矿石、大豆进口量累计同比均为负增,仅集成电路进口量累计同比较快增长,增速与上年同期基本持平。我们认为,这一方面源于今年以来国内需求修复较为缓慢,尤其是三季度以来,受疫情、汛情、地产降温、能耗双控等因素影响,国内经济下行压力加大,需求端受到抑制,另一方面,进口商品价格的快速上涨和海外疫情导致的供给不足也制约了国内进口需求的释放。

三、短期内出口额增速有望保持较高水平,但价格因素仍将是主要推升因素,需要重点关注出口货运量增速的变化;预计10月进口额同比增速将有所反弹,但整个四季度进口额同比增速料将较三季度的25.9%下一个台阶,预计将降至20%左右。

展望未来,尽管德尔塔变异病毒带来的全球疫情高峰正在进入退潮阶段,但当前全球疫情尚未出现根本性缓解,短期内出口订单还有向我国转移的趋势。更为重要的是,近期全球通胀升温、拉升我国出口商品价格的趋势有望延续。这样来看,尽管上年四季度出口增速基数抬升,但接下来几个月我国出口额增速将保持较高增长水平。不过,当前需要重点关注出口货运量增速的变化,毕竟出口量变化才是衡量外需对国内经济拉动作用的核心指标。我们判断,四季度出口货运量增速有可能转入低位,这意味着未来一段时间出口对国内经济增长的拉动作用会有所减弱。为缓解当前经济下行压力,四季度宏观经济政策可能继续向稳增长方向发力,这包括年底前财政支出力度会显著加大,货币政策将延续边际放松态势,有望通过降准等政策工具推动信贷、社融增速触底回升等。

考虑到9月进口价格在很大程度上反映了7-8月国际大宗商品价格涨势的放缓,而9月以原油为代表的大宗商品价格重拾涨势,以及当月进口需求受能耗双控影响明显下降,而10月以来双控政策力度有所纠偏,预计10月进口动能将得到边际修复,加之去年同期基数走低,预计10月进口额同比增速将有所反弹。不过,从整个四季度来看,我国经济下行压力较大,进口需求恐难以得到有效提振,加之基数整体抬升,当季进口额同比增速料将较三季度的25.9%下一个台阶,预计将降至20%左右。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。