核心观点

北交所看齐双创,建立主动退市和退市风险警示制度:北交所吸取近期各板块退市经验,在保障投资者合法权益的基础上,尽可能包容中小企业天然存在的业绩易受外部影响等特点,避免市场“大进大出”;同时,坚决出清重大违法、丧失持续经营能力等极端情形的公司。北交所退市主要的三个制度:一是退市标准,北交所依然区分主动退市与强制退市,北交所将强制退市分为交易类、财务类、规范类和重大违法类等四类情形,构建了多元退市指标组合。二是退市程序,北交所相比于新三板精选层新增了退市风险警示制度,既向市场充分揭示风险,保障投资者交易权利;也明确了强制退市由上市委员会审议,确保退市决定的严肃性和审慎性。三是退市去向,北交所将充分发挥与新三板市场一体发展制度优势,公司被强制退市后,符合新三板基本挂牌条件或创新层条件的,可以进入相应层级挂牌交易;不符合新三板挂牌条件,且股东人数超过200人,转入退市公司板块。此外,北交所退市公司符合重新上市条件的,可以申请重新上市。

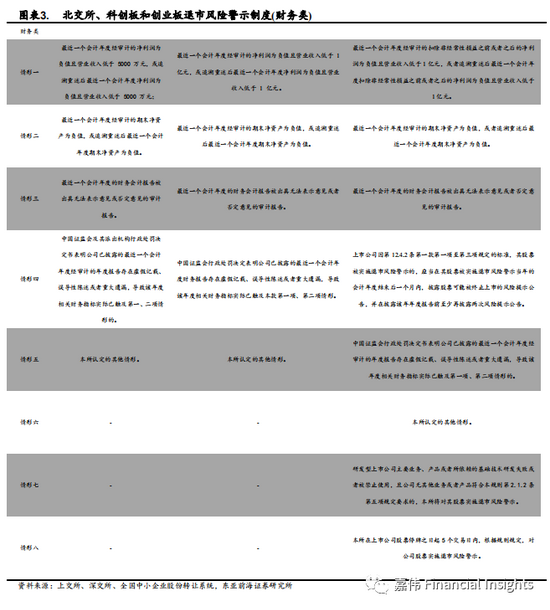

北交所强制退市制度相比新三板精选层更为细化。北交所将强制退市分为交易类、财务类、规范类和重大违法类等四类情形,构建了多元组合。北交所强制退市制度相比于双创板更为宽容。截至2021年9月5日,A股共计退市144只股票,而新三板共计退市6177只股票,北交所为尽可能包容中小企业天然存在的业绩易受外部影响等特点,避免市场“大进大出”,因此在指标设计上相对较为宽容。从交易类指标来看,北交所强制退市指标日期为连续60个交易日,而创业板和科创板多为20个交易日。

海外经验:与我国北交所对应的纳斯达克证券交易所,其成熟的退市机制值得借鉴:目前北交所并没有纳斯达克持续挂牌量化标准,未来北交所亟需补充类似标准。纳斯达克退市制度是从投资者角度出发设计退市标准,强调市值、公众持股数、流动性等,将退市制度作为一个过滤器为投资者留下优质企业。这或可解决此前新三板遇到无交易劣质挂牌公司浪费市场交易成本问题。

新三板精选层企业平移北交所。精选层公司市值虽小,但估值较A股总体略高且净资产收益率ROE高于A股及双创板:新三板精选层公司少且市值较低,但是ROE达到12.71%明显高于A股的9.96%和科创板的9.59%以及创业板7.41%,并且其市盈率33.62倍高于A股16.52倍,说明市场对其估值较高具有投资潜力。

投资建议

北交所精准定位“专精特新”中小企业,相关板块将享受红利。北京证券交易明确提出服务创新型中小企业的市场定位,在产业升级的大背景下,“专精特新”中小企业不仅符合时代的步伐,也正在不断得到政策大力扶持,建议关注券商投行业务和机械设备、化工、医药生物、电子等“专精特新”企业较为密集的行业。

风险提示

政策落实不及预期,相关企业盈利不及预期。

1.北交所看齐双创,建立主动退市和退市风险警示制度

北交所建立市场化、多元化退市制度。截至 2021 年 9 月 3 日,A 股共计退市 144 只股票,而新三板共计退市 6177 只股票。北交所吸取近期各板块退市经验,在保障投资者合法权益基础上,尽可能包容中小企业天然存在业绩易受外部影响等特点,避免市场“大进大出”;同时,坚决出清重大违法、丧失持续经营能力等极端情形的公司。北交所明确了主要三个制度:一是退市标准,北交所依然是区分主动退市与强制退市,相比于新三板精选层,北交所将强制退市分为交易类、财务类、规范类和重大违法类等四类情形,构建了多元退市组合。二是退市程序,北交所相比于新三板精选层新增了退市风险警示制度,将其作为强制退市先导制度,既向市场充分揭示风险,也保障投资者交易权利;北交所明确了强制退市由上市委员会审议,确保退市决定的严肃性和审慎性。三是退市去向,北交所将充分发挥与新三板市场一体发展制度优势,公司被强制退市后,符合新三板基本挂牌条件或创新层条件的,可以进入相应层级挂牌交易;不符合新三板挂牌条件,且股东人数超过 200 人,转入退市公司板块。此外,北交所退市公司符合重新上市条件,可以申请重新上市。

1.1.北交所主动退市制度与新三板精选层、科创板和创业板相比更为精简

北交所主动退市制度相比于新三板精选层更加细化,相对于科创板和创业板更为精简。北交所主动退市制度在吸取了科创板和创业板主动退市制度经验基础上,相比于新三板精选层主动退市制度增加了两个方面:1.上市公司因要约回购或要约收购导致公众股东持股比例、股东人数等发生变化不再具备上市条件;2. 转板上市。

1.2.北交所退市风险警示制度看齐双创板

北交所退市风险制度看齐科创板和创业板。北交所退市风险制度类似于科创板和创业板,三者皆不对交易类指标设立退市风险制度,均强调财务类和规范类指标的退市风险警示制度。对于财务类和规范类指标,退市风险制度作为强制退市先导制度,一方面向市场充分揭示风险,另一方面也保障投资者交易权利,财务类和规范类指标强制退市指标都是基于两者的退市风险警示制度。

1.3.北交所强制退市制度相对于双创板较为宽容

北交所强制退市制度相比新三板精选层更为细化,北交所将强制退市分为交易类、财务类、规范类和重大违法类等四类情形,构建了多元丰富指标组合。由于之前新三板流动性相对于双创板较差,设立强制退市交易类细则限制效果不好。而北交所上市后市场流动性相比现在将大大增强,因此设立全新的强制退市交易类细则是顺理成章的。

北交所强制退市制度相比于双创板更为宽容。截至 2021 年 9 月 3 日,A 股共计退市 144 只股票,而新三板共计退市 6177 只股票,北交所为尽可能包容中小企业天然存在的业绩易受外部影响等特点,避免市场“大进大出”,因此在指标设计上相对较为宽容。从交易类指标来看,北交所强制退市指标日期为连续 60 个交易日,而创业板和科创板多为 20 个交易日;此外,北交所要求股东人数 200 人指标低于双创板,双创板均要求股东人数400 人。

2.海外经验:纳斯达克退市制度具有借鉴意义

与我国北交所对标的纳斯达克证券交易所是美国高科技企业和美国中小企业全国性市场,其成熟退市机制值得借鉴。目前,北交所并没有类似纳斯达克持续挂牌量化标准,未来北交所亟需补充类似标准。纳斯达克三大市场分别有不同持续挂牌量化标准,持续挂牌必须达到三个量化标准中至少一条。纳斯达克退市制度是从投资者角度出发设计退市标准,强调市值、公众持股数、流动性等,将退市制度作为一个过滤器为投资者留下优质企业1。这或可解决此前新三板遇到无交易劣质挂牌公司浪费市场交易成本问题。

3.北交所目标企业:“专精特新”

3.1.前期精选层平移

北交所设立后,精选层挂牌公司将全部平移北交所上市公司且后续北交所上市公司,将从符合条件精选层挂牌公司中产生。新三板创新层、基础层将成为北交所上市公司来源。新三板创新层、基础层是北交所上市公司来源,这两个层次市场将主要对不同成长阶段、不同类型中小企业进行培训和规范,推动中小企业更早熟悉资本市场,促进其增强信息披露意识,帮助中小企业更好利用资本市场服务,不断成长壮大。北交所成立将落实国家创新驱动发展战略、加快和完善多层次资本市场体系,满足不同企业融资需求,实现主板、创业板、科创板、北交所、中小板及区域股权交易中心全国性与区域性相结合的多层次资本市场体系。

从新三板总体来看,新三板精选层公司规模相比于创新层和基础层明显较小。截至 2021 年 9 月 5 日,新三板基础层公司 5983 家,创新层公司1250 家,而精选层公司仅有 66 家。

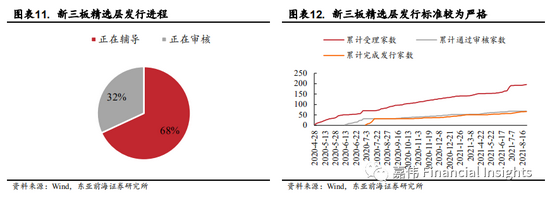

从新三板精选层发行情况看,精选层具有发行严格、数量少以及发行地域不均衡特点。截至 2021 年 9 月 5 日,新三板精选层共有 143 家公司正在接受辅导,67 家公司正在受到审核,数量较少。目前,累计有 196 家公司申请受理仅有 68 家通过,66 家发行,发行比例仅有 33.67%。同时,精选层公司大量集中在江苏和北京,二者都是 10 家合计占总发行公司数的30%,多数省份地区仅 1-2 家公司发行,未来规模有较大上升空间。

从新三板精选层发行行业和募集资金能力看,精选层公司行业集中在制造业且募集资金的能力较差。截至 2021 年 9 月 5 日,新三板精选层 66家发行公司中拟募集资金有 94%在 0-5 亿元,共 50 家,募集资金能力亟需进一步提升。同时,新三板精选层公司大多是制造业,行业分布相对不均衡。

3.2.“专精特新”公司潜力巨大

从新三板精选层总体来看,新三板精选层公司市值虽小,但估值较 A股总体略高且净资产收益率 ROE 高于 A 股及双创板。新三板精选层公司少且市值较低,但是 ROE 达到了 12.71%明显高于 A 股的 9.96%和科创板的9.59%以及创业板 7.41%,并且其市盈率 33.62 倍高于 A 股 16.52 倍,说明市场对其估值较高具有投资潜力。

新三板精选层公司规模大小不一,营业收入和归母净利润分化严重。精选层公司市值最高的是贝特瑞 484.42 亿元和连城数控 258.34 亿元,其余公司市值均在百亿之下。尽管精选层多数公司市值不高,但其营业收入同比增速多数为正且较高,同比增速超100就有3家,分别为佳先股份182.47%、贝特瑞 168.83%以及五新隧装 142.72%。

4.投资建议

北交所精准定位“专精特新”中小企业,相关板块将享受红利。北京证券交易明确提出服务创新型中小企业的市场定位,在产业升级的大背景下,“专精特新”中小企业不仅符合时代的步伐,也正在不断得到政策大力扶持,建议关注券商投行业务和机械设备、化工、医药生物、电子等“专精特新”企业较为密集的行业。

5.风险提示

政策落实不及预期,相关企业盈利不及预期。

(本文作者介绍:东亚前海证券研究所宏观固收首席,经济学博士。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。