文/新浪财经意见领袖专栏作家 高瑞东

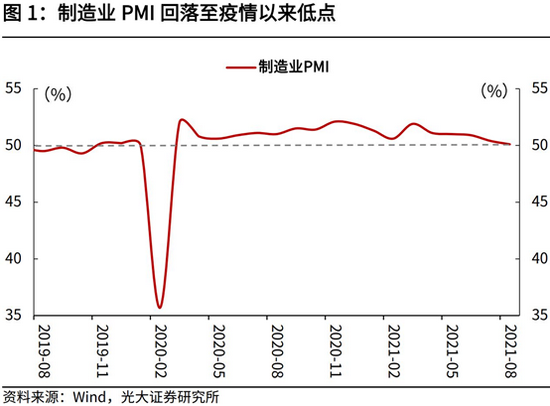

2021年8月31日,国家统计局公布8月PMI数据,制造业PMI 50.1%,前值 50.4%;非制造业PMI 47.5%,前值 53.3%。

8月疫情扰动持续,经济扩张进一步放缓。第一,制造业供需双双回落,新订单PMI降至临界点以下;第二,新出口订单连续5个月回落,出口动能持续走弱;第三,服务业PMI环比大幅回落7.3个百分点,年内首次降至临界点以下,显示出疫情对于8月服务业活动的冲击进一步加强。

向前看,全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济增速下行压力较大,美联储年底即将开启缩表。我们认为,考虑到财政要承担“统筹做好今明两年宏观政策衔接”的任务,专项债发行节奏平滑至四季度,货币宽松节奏有望进一步加快,助力实体经济稳固恢复。

一、制造业:继续放缓,供需两端均回落

制造业扩张进一步放缓,创下疫情后新低。8月制造业PMI为50.1%,比上月回落0.3个百分点,低于近3年同期均值,创下2020年3月以来新低,指向制造业扩张继续放缓。具体来看:

供需两端均出现不同程度放缓。7月PMI生产指数录得50.9%,比上月回落0.1个百分点,创下2020年3月以来新低,主要受到了7月内外需回落、高耗能产业限产的影响。新订单指数为49.6%,比上月回落1.3个百分点,也创下2020年3月以来新低,指向市场需求有所减弱,部分调查企业反映,受疫情汛情等影响,原材料供应及产品交付不畅,生产周期延长,新接订单因此减少。

分行业来看,与限产关联较大的石油煤炭、黑色加工、汽车等行业生产指数低于临界点,生产环比减少;化学纤维及橡胶塑料制品等行业新订单指数连续3个月位于临界点以下,反映市场需求持续回落;部分行业市场需求则稳中有升,食品及酒饮料精制茶、医药、专用设备等行业新订单指数均位于扩张区间,且高于上月和去年同期水平。

分企业类型来看,结构分化有所缩窄。8月大型企业景气度回落明显,环比回落1.4个百分点,而中型企业和小型企业分别较上月回升1.2和0.4个百分点。

供应链受阻仍未恢复。8月供应商配送时间指数为48.0%,比上月回落0.9个百分点,连续5个月低于临界点,企业原材料采购周期持续延长,疫情叠加汛情影响下,企业原材料供应及产品交付不畅,交货时间延长。

二、服务业:受疫情冲击明显,景气大幅回落

服务业景气受疫情冲击明显。8月服务业PMI为45.2%,低于上月7.3个百分点,年内首次降至临界点以下,主要受到了7月下旬以来,疫情在国内多点散发,防疫工作收紧的影响。分行业看,疫情抑制了聚集型服务行业需求的释放,交通运输、住宿餐饮、商务服务以及文化体娱等行业PMI,均降至临界点以下,业务活动明显减少。

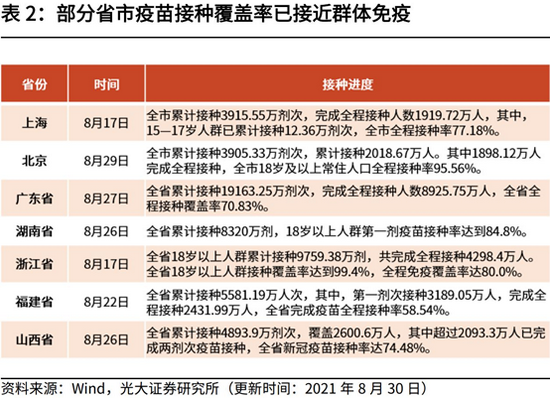

展望来看,9月服务业景气度预计出现反弹。一方面,此轮散发疫情已逐步得到有效控制;另一方面,我国疫苗接种加速推进,截至8月30日,我国已累计接种20.45亿剂次,部分省市疫苗接种率已接近群体免疫,伴随中秋、国庆假日临近,后续服务业或迎来反弹。环比动能下滑的原因在于,一方面节后企业抓紧开工,导致3月PMI冲高,4月经营活动回复常态,PMI出现下滑;另一方面,据国家统计局,芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题依然严峻,企业原材料采购周期持续延长,导致正常生产活动受到一定影响。

三、建筑业:重返高景气,基建有望反弹

建筑业重返高景气区间。8月建筑业生产活动明显加快,建筑业PMI为60.5%,高于上月3.0个百分点。8月,专项债发行进一步提速,基建投资回暖,土木工程业景气度大幅回升。从市场需求来看,8月建筑业新订单指数为51.4%,高于上月1.4个百分点,市场活动明显加快。

展望来看,9月专项债发行将迎来提速,支撑基建投资继续回暖。8月17日,国常会强调,“用好地方政府专项债带动扩大有效投资”;同日,发改委称,“下半年我国将多举措合理扩大有效投资,抓紧建立102项重大工程项目实施推进机制”。可见政策层面上仍在不断释放积极财政信号,基建投资将成为稳增长的重要抓手。

四、进出口:出口动能继续回落,外需持续降温

海外需求扩张放缓,出口动能减弱。8月新出口订单指数为46.7%,低于上月1.0个百分点,连续5个月出现回落,全球疫苗加速接种,海外供给逐步恢复,出口动能持续走弱。进口端来看,8月进口指数为48.3%,低于上月1.1个百分点,继续位于临界值以下,进口景气有所回落。

一方面,欧美各国均实现了较高的疫苗覆盖,持续放松防疫措施,加快供应链恢复。截至8月29日,冰岛完全接种比例已达76.8%,阿联酋完全接种比例已达74.2%;美国方面,截至8月30日,18岁以上成年人至少接种一剂疫苗占比达74%;英国方面,截至8月27日,已有4796万人至少接种一剂疫苗,覆盖率达70.3%。

疫情反弹下,欧美选择与病毒共存。当前,德尔塔变异毒株在全球快速蔓延,感染病例占比快速提升,但欧美各国仍按照原先解封计划逐步放松疫情管控措施。美国方面,目前美国各州的限制措施均有所放松,大部分州已重新开放国内经济;英国方面,7月19日,英国首相宣布英格兰地区全面解封。

另一方面,美国就业持续恢复,失业补贴发放边际放缓,对于居民端的需求支撑持续下滑。海外供需缺口逐步收敛,对于中国产能的依赖也会持续下滑。当然,欧美供应链的复苏也并非是一蹴而就的,因此出口在三季度犹有支撑。四季度,随着美国大流行病失业补贴停止发放,出口下行压力将进一步凸显。

五、价格:指数小幅回落,保供稳价政策效应显现

价格指数小幅回落,保供稳价效果凸显。8月主要原材料购进价格指数和出厂价格指数均有所回落,分别为61.3%和53.4%,低于上月1.6和0.4个百分点,且两个价格指数差值连续3个月缩小,从5月份的12.2个百分点降至7.9个百分点,大宗商品保供稳价政策效果初步显现。

从库存来看,8月产成品库存指数为47.7%,比上月回升0.1个百分点,原材料库存指数与上月持平,指向制造业主动补库可能已见顶。

六、展望:经济增速下行压力加大,亟待宏观政策发力

当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。一是受大宗商品价格上涨等因素影响,下游行业成本压力不断加大;二是产业链供应链还存在短板弱项,企业生产活动受到一定限制;三是全球疫情演变趋势并不明显,病毒变种轮番来袭,对于后续经济持续恢复造成压力。

对此,7月30日召开的政治局会议指出,一方面要加大对制造业的支持力度,助力中小企业和困难行业持续恢复;另一方面,继续保持对大宗商品价格关注,先立后破,稳保物价。我们认为,考虑到财政要承担“统筹做好今明两年宏观政策衔接”的任务,专项债发行节奏平滑至四季度,货币宽松节奏有望进一步加快,助力实体经济稳固恢复。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:陈微淙

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。